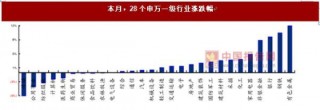

公共服务

我国Fintech企业处于早期投资期间 未来发展潜力大

参考中国报告网发布《2017-2022年中国金融市场运营格局现状及十三五盈利前景预测报告》 我国Fintech企业大多数处

EQR 运营优势:服务化、社区化、便捷化、灵活性的服务体系

参考中国报告网发布《2017-2022年中国融资租赁产业发展态势及投资商机研究报告》 在确定聚焦核心城市,并逐渐转向以单位

信息安全行业发展空间大,新领域不断涌现

并且预计未来 3 年,2017-2019 年行业依旧维持高增长状态,增速分别为 30.5%、31.6%和 32.8%,行业规模将达到 674.6 亿元、887.8 亿元和 1179 亿元,2019 年行业规模将达到千亿量级。

环保板块跑输大盘 指数下跌3.16%

2017年6月25日至7月2日环保指数下跌3.16%,沪深300指数上涨0.69%,环保板块跑输大盘3.85%。67家样本公司中,6家公司上涨,56家公司下跌,5家持平,截至6月30日7家公司停牌。

2017年Q2广发环保股基金配置比例为2.68%

此外,广发环保股基金重仓持股比例在0.1%及以上的有9家,其中中金环境持股比例最高为0.48%,广发环保股基金重仓前二十只个股中有12只2017Q2持股比例环比下降。其中,迪森股份、格林美环比增加0.08%居前二。

我国未来申遗计划分析

我国申遗事宜的主管单位是中国国家文物局,各地方需呈报材料至文物局审批,在列入预备名单后,继续提交的申遗的材料获得通过后列入国家年度申遗计划,正式向联合国世界遗产中心提交申请。

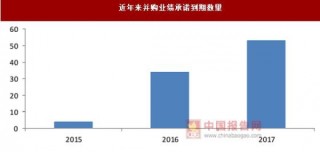

危废处置行业未来发展趋势预测:资本加速布局,处置能力提速

绝大多数企业将项目收并购和业务发展重心放在景气度较高的危废无害化业务,在焚烧及填埋领域投入大量资源;从区域布局看,主要围绕珠三角、长三角、京津冀等危废核心区域展开。

重卡行业景气度有望持续回升

房地产投资增速回升,驱动重卡销量增长。2014-2015 年,房地产投资增速下降趋势明显,2016 年以来,房地产开发投资金额增速回升至5%以上,接近10%。房地产投资及基础设施投资增速回升,带动重卡新增需求的增加。

线上见顶,线下见底,实体零售步入上行周期

限额以上零售总额增速自2016年开始,企稳并略有回升,2017 年5 月累计零售额6.27 万亿元,同比增长8.4%,较去年同期上升1 个百分点。