参考中国报告网发布的《2017-2022年中国休闲产业竞争现状及十三五市场竞争态势报告》

我们看好休闲服务行业的长期成长性,维持行业“增持”评级。上半年,旅游行业整体景气度明显提升,景区客流在去年低基数基础上回暖明显;连锁酒店业迎来供需关系改善,业绩稳步向上;出境游港澳游回暖,亚洲游稳健增长,欧洲游大幅回升;免税行业消费回流客流改善,市场集中度提高,提升企业议价能力,带来更高的利润预期。

暑期旺季正式在来临,亲子游成为出游的主流人群,带动7-8月旅游客流大幅增长,以往年度的统计表明,休闲服务行业在暑期旺季大概率跑赢大盘。市场仍旧处于震荡走势,风格在白马股和成长股之间不断切换,近期中报业绩预告和中报将陆续公布,业绩超预期个股将迎来一波上涨,此外仍建议关注前期超跌的二线白马股,连锁酒店的回暖行情,建议从以下3个主题进行优选:

1、超跌反弹的二线白马: 白马股经过前期的连续上涨后出现一定的回调压力,小盘股在市场下挫时明显超跌,在市场风格转换时反弹的幅度更大。由于市场的风格转换还有待进一步验证,所以从均衡的角度看,建议配置兼具稳健性和成长性的超跌二线白马,推荐峨眉山A、中青旅。

2、连锁酒店业的回暖:受到旅游消费升级和“限三公”政策影响消退等利好因素的影响,酒店行业从去年四季度开始出现明显的复苏趋势。目前国内酒店业连锁巨头正在加大中端酒店的建设力度,推动经济型酒店的转型升级,同时加大新开店面的加盟比例,盈利能力普遍提升,预计今年业绩将有较大增幅。推荐首旅酒店。

3、业绩稳健的行业龙头:行业龙头市场占有率高,资源优势明显,成长性更为确定。中报披露期即将来临,伴随着市场集中度提高,资源整合的加速,龙头个股在业绩稳健增长的基础上有望超预期。推荐中国国旅、黄山旅游。

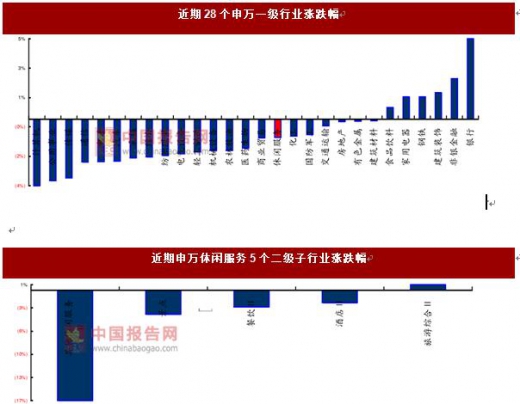

年初以来(1月1日至今),休闲服务行业下跌7.72%,同期沪深300指数上涨11.87%,上证综指上涨3.83%,休闲服务行业指数跑输沪深300指数19.59pct,跑输上证综指11.55pct,在申万28个一级行业中排名第20。

本期(7月10日-7月14日),休闲服务行业指数下跌1.15%,同期沪深300指数上涨1.29%,上证综指上涨0.14%,休闲服务行业指数在28个申万一级行业中排名第13;五个细分子行业除旅游综合小幅上涨外,其余均不同幅度下跌,涨跌幅依次为旅游综合(0.83%)、酒店(-1.85%)、餐饮(-2.53%)、景点(-3.64%)、其他休闲服务(-16.82%)。

近期的市场风格再次发生转变,银行、非银、建筑、钢铁、家电领涨,市场回归到上证50领跑的白马行情。

从休闲服务行业内部看,近期涨幅前三的个股为中国国旅(+4.32%)、腾邦国际(+3.78%)和峨眉山A(+1.61%),中国国旅是行业最大的白马股,上涨与市场风格吻合。腾邦国际中报业绩预测超预期,主要是公司投资收益大幅增长,达到7400万元,扣除投资收益后,公司上半年净利润同比增长-4.9%-25.1%,基本符合预期。

峨眉山管理层换届叠,有望在管理机制、经营效率等方面有较大提升,上半年客流增长,索道提价预期等方面都对业绩形成正面影响。

我们看好休闲服务行业的长期成长性,维持行业“增持”评级。上半年,旅游行业整体景气度明显提升,景区客流在去年低基数基础上回暖明显;连锁酒店业迎来供需关系改善,业绩稳步向上;出境游港澳游回暖,亚洲游稳健增长,欧洲游大幅回升;免税行业消费回流客流改善,市场集中度提高,提升企业议价能力,带来更高的利润预期。

暑期旺季正式在来临,亲子游成为出游的主流人群,带动7-8月旅游客流大幅增长,以往年度的统计表明,休闲服务行业在暑期旺季大概率跑赢大盘。市场仍旧处于震荡走势,风格在白马股和成长股之间不断切换,近期中报业绩预告和中报将陆续公布,业绩超预期个股将迎来一波上涨,此外仍建议关注前期超跌的二线白马股,连锁酒店的回暖行情,建议从以下3个主题进行优选:

1、超跌反弹的二线白马: 白马股经过前期的连续上涨后出现一定的回调压力,小盘股在市场下挫时明显超跌,在市场风格转换时反弹的幅度更大。由于市场的风格转换还有待进一步验证,所以从均衡的角度看,建议配置兼具稳健性和成长性的超跌二线白马,推荐峨眉山A、中青旅。

2、连锁酒店业的回暖:受到旅游消费升级和“限三公”政策影响消退等利好因素的影响,酒店行业从去年四季度开始出现明显的复苏趋势。目前国内酒店业连锁巨头正在加大中端酒店的建设力度,推动经济型酒店的转型升级,同时加大新开店面的加盟比例,盈利能力普遍提升,预计今年业绩将有较大增幅。推荐首旅酒店。

3、业绩稳健的行业龙头:行业龙头市场占有率高,资源优势明显,成长性更为确定。中报披露期即将来临,伴随着市场集中度提高,资源整合的加速,龙头个股在业绩稳健增长的基础上有望超预期。推荐中国国旅、黄山旅游。

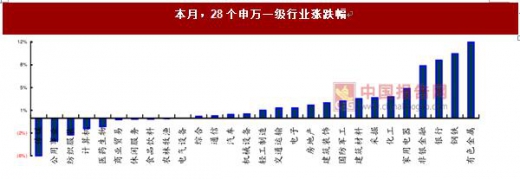

年初以来(1月1日至今),休闲服务行业下跌7.72%,同期沪深300指数上涨11.87%,上证综指上涨3.83%,休闲服务行业指数跑输沪深300指数19.59pct,跑输上证综指11.55pct,在申万28个一级行业中排名第20。

本期(7月10日-7月14日),休闲服务行业指数下跌1.15%,同期沪深300指数上涨1.29%,上证综指上涨0.14%,休闲服务行业指数在28个申万一级行业中排名第13;五个细分子行业除旅游综合小幅上涨外,其余均不同幅度下跌,涨跌幅依次为旅游综合(0.83%)、酒店(-1.85%)、餐饮(-2.53%)、景点(-3.64%)、其他休闲服务(-16.82%)。

近期的市场风格再次发生转变,银行、非银、建筑、钢铁、家电领涨,市场回归到上证50领跑的白马行情。

从休闲服务行业内部看,近期涨幅前三的个股为中国国旅(+4.32%)、腾邦国际(+3.78%)和峨眉山A(+1.61%),中国国旅是行业最大的白马股,上涨与市场风格吻合。腾邦国际中报业绩预测超预期,主要是公司投资收益大幅增长,达到7400万元,扣除投资收益后,公司上半年净利润同比增长-4.9%-25.1%,基本符合预期。

峨眉山管理层换届叠,有望在管理机制、经营效率等方面有较大提升,上半年客流增长,索道提价预期等方面都对业绩形成正面影响。

数据来源:中国统计数据库

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。