参考中国报告网发布的《2017-2022年中国白酒产业现状调查及发展趋势前瞻报告》

行业升级逻辑延续一强烈分化格局更加清晰

上一轮白酒黄金十年间,一线白酒价格的快速上涨带领行业价格整体上行,行业呈现了量价起升的格局。团购在上一轮白酒景气上行周期中是行业增长的核心驱动力。团购模式在新一轮白酒上行周期中对销售的贡献不如上一轮上行周期显著。本轮行业上行周期的驱动力更多来自消费升级。

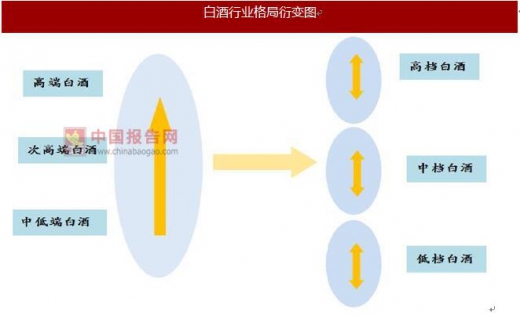

上一轮白酒消费升级的周期中,纺锤形的行业结构较为行业规模变化的形态:低端的产品销量下滑,消费需求向上升级;处于行业顶端的高端白酒量少稀缺;次高端白酒销量空间最大,同时具备价格提升空间。

行业经过2013年至2015年整体价格的下行,白酒行业格局未来可能会呈现类似藕节状的分布形态。造成行业格局呈现藕节状割裂的消费形态的原因可能是不同价格带消费群体消费需求的分化和消费渠道的固化。

近两年低端的光瓶酒市场在餐饮和商超渠道仍保持了20%-30%的增长,价格带上升到20元附近。同时,原本50元以下的盒装白酒消费向100元价格带升级,100元的白酒产品可能成为礼品消费或者重要宴请用酒。

我们认为随着不同产品消费人群的固化,上一轮白酒行业整体高速增长的情况不会出现,品牌和产品之间的分化趋势会更加凸显。

中档二线白酒业绩预期提升

2017年白酒普通出现了提价的趋势,相比2016年价格的回升,2017年行业内提价的范围和提价的幅度都有扩大。从电商渠道二线白酒价格趋势看,2017年的价格相比一线白酒价格曲线并未出现显著的回升(向前移动平均6个月后的曲线)。二线白酒价格的回升要滞后于一线白酒。

一线白酒价格触底在2015年三季度,二线白酒价格触底基本在2016年四季度和2017年初。2017年以来二线白酒提价的频率明显高于一线白酒,例如郎酒在1-7月经历了3次价格向上调整。二线白酒2017年开始才进入价格右侧阶段,而价格向上的趋势有望继续保持。考虑到2017年二线白酒才开始普通提价,对应到报表端反映业绩增长,预计下半年将可以兑现。

行业升级逻辑延续一强烈分化格局更加清晰

上一轮白酒黄金十年间,一线白酒价格的快速上涨带领行业价格整体上行,行业呈现了量价起升的格局。团购在上一轮白酒景气上行周期中是行业增长的核心驱动力。团购模式在新一轮白酒上行周期中对销售的贡献不如上一轮上行周期显著。本轮行业上行周期的驱动力更多来自消费升级。

资料来源:互联网

上一轮白酒消费升级的周期中,纺锤形的行业结构较为行业规模变化的形态:低端的产品销量下滑,消费需求向上升级;处于行业顶端的高端白酒量少稀缺;次高端白酒销量空间最大,同时具备价格提升空间。

行业经过2013年至2015年整体价格的下行,白酒行业格局未来可能会呈现类似藕节状的分布形态。造成行业格局呈现藕节状割裂的消费形态的原因可能是不同价格带消费群体消费需求的分化和消费渠道的固化。

近两年低端的光瓶酒市场在餐饮和商超渠道仍保持了20%-30%的增长,价格带上升到20元附近。同时,原本50元以下的盒装白酒消费向100元价格带升级,100元的白酒产品可能成为礼品消费或者重要宴请用酒。

我们认为随着不同产品消费人群的固化,上一轮白酒行业整体高速增长的情况不会出现,品牌和产品之间的分化趋势会更加凸显。

中档二线白酒业绩预期提升

2017年白酒普通出现了提价的趋势,相比2016年价格的回升,2017年行业内提价的范围和提价的幅度都有扩大。从电商渠道二线白酒价格趋势看,2017年的价格相比一线白酒价格曲线并未出现显著的回升(向前移动平均6个月后的曲线)。二线白酒价格的回升要滞后于一线白酒。

数据来源:中国统计数据库

一线白酒价格触底在2015年三季度,二线白酒价格触底基本在2016年四季度和2017年初。2017年以来二线白酒提价的频率明显高于一线白酒,例如郎酒在1-7月经历了3次价格向上调整。二线白酒2017年开始才进入价格右侧阶段,而价格向上的趋势有望继续保持。考虑到2017年二线白酒才开始普通提价,对应到报表端反映业绩增长,预计下半年将可以兑现。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。