1、业绩增速有所回升

参考观研天下发布《2018年中国乳制品行业分析报告-市场深度分析与投资前景研究》

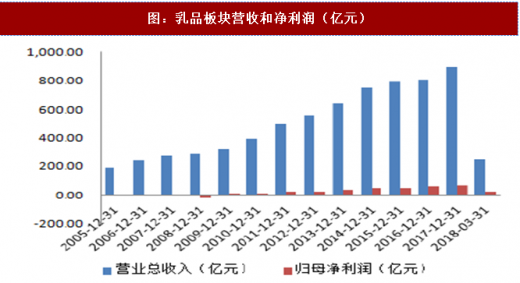

2017年,乳制品板块(A股2家样本公司)实现营业总收入248.52亿元,同比增长17.47%,增速同比提高 13.35 个百分点;实现归属于母公司股东的净利润 22.34 亿元,同比增长 16.31%,增速同比提高 1.42 个百分点。乳品公司业绩有所分化,伊利股份营收和归母净利润分别同比增长 25.1%和 21.15%,光明乳业营收和归母净利润分别同比下滑 4.98%和28.55%。

图:乳品板块营收和净利润(亿元)

数据来源:公开数据整理

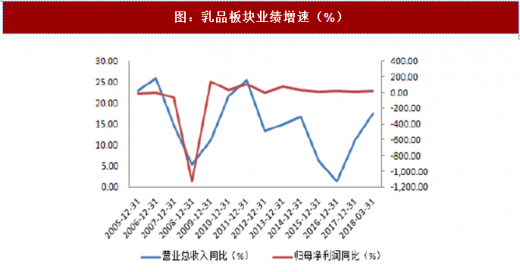

图:乳品板块业绩增速(%)

数据来源:公开数据整理

表 :乳制品板块上市公司业绩同比增速(%)

资料来源:公开资料整理

2、未来低线市场的增长潜力更大 龙头集中度有望进一步上升

2016 年行业市场规模约 3500 亿元,同比增长约为 6.5%。预计未来 5 年 CAGR 维持在 5%-8%,预计到 2021 年市场规模有望超过 4000 亿元,低线市场的增长潜力更大。目前我国乳制品人均消费量仅为世界平均水平的三分之一,不足美国的 15%。而三四线城市和农村市场人均消费量远低于全国平均水平。目前我国乳品行业 CR2 接近 60%,未来随着销售品类的拓展、产品结构升级和渠道下沉,龙头的集中度有望进一步上升。

3、持续关注优势龙头伊利股份和蒙牛乳业

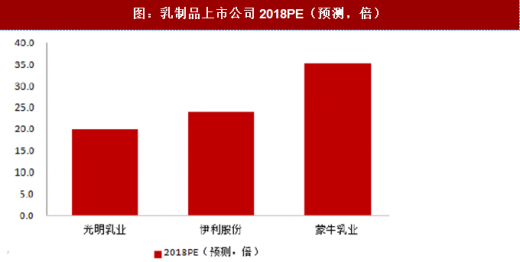

目前乳制品板块整体 PE 约为 30 倍,估值相对合理。短期乳制品景气度有望持续回升,长期我国乳品市场仍有较大增长空间,优势龙头集中度有望进一步上升,持续关注龙头伊利股份、蒙牛乳业等。

图:SW乳制品行业估值(倍)

数据来源:公开数据整理

图:乳制品上市公司2018PE(预测,倍)

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。