参考中国报告网发布《2017-2022年中国熟卤制品行业市场发展现状及十三五市场竞争态势报告》

(一)行业利润水平的变动原因及趋势

随着“十二五”时期我国居民收入进入中等收入阶段,城乡居民的食品消费从生存型消费向享受型、发展型消费加速转变,休闲卤制食品则符合了我国居民生活方式转变的现状,尤其是休闲卤制食品作为食用便捷、风味独特的传统食品,其市场需求量正在逐年增加,行业利润水平较为稳定。

随着行业竞争加剧和食品安全越来越受到重视,未来行业整合将加速,行业集中度将提高,小作坊式生产企业将逐渐淘汰。此外,大型企业在保障食品安全的前提下可通过产业链完善、技术创新、品牌拉动、生产效率提高等措施,确立其在行业中的主导地位,实现行业生产的集约化,获得规模效应。

(二)行业经营模式

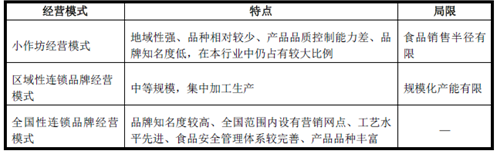

目前,我国休闲卤制食品行业有三类经营模式,即小作坊经营模式、区域性连锁品牌经营模式、全国性连锁品牌经营模式,具体情况如下:

(三)行业技术水平、特征

1、行业技术水平

近年来,我国农副食品加工技术装备和生产工艺取得了较大幅度的进步。

一些农副食品加工企业使用了具有国际先进水平的关键设备。在使用先进设备的同时,还引进和吸收了一些肉类加工前沿工艺和质量控制方法。上述设备的使用和工艺的引进,缩小了我国农副食品加工技术与国际先进水平的差距。

但由于先进设备尤其是核心设备和前沿工艺的应用范围仅仅局限于行业内的部分龙头企业,并未在全行业得到普及推广,绝大多数企业依然停留在作坊阶段。

2、行业特征

(1)季节性特征

休闲卤制食品行业属于日常消费食品,一方面,在元旦、春节、国庆等节假日,休闲卤制食品企业销售额一般较平时大幅增长;另一方面,受休闲卤制食品自身的季节性影响,休闲卤制食品企业在销售方面存在一定的季节性。

(2)区域性特征

休闲卤制食品是深受我国消费者喜爱的一种传统食品,其市场区域分布广泛。虽然休闲卤制食品市场空间较大,但受各地饮食消费习惯差异以及购买力水平的影响,我国休闲卤制食品行业的发展存在一定的区域性特征。

因此,若要提高不同区域的市场占有率、扩大消费群体,休闲卤制食品行业的企业则必须开发出适合不同地区市场、不同人群的产品,这就对其提出了较高要求。

(3)周期性特征

休闲卤制食品属于快捷消费品,虽然休闲卤制食品价格会存在一定幅度的波动,但休闲卤制食品的销售与经济周期相关性不明显,休闲卤制食品行业不具有明显的周期性特征。

(四)与上、下游行业的关系

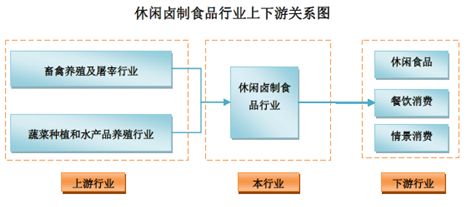

休闲卤制食品行业的上游产业主要包括畜禽养殖业、蔬菜种植业及水产品养殖业,为休闲卤制食品行业的生产提供相关的原材料。首先,上游原材料价格的变动会直接影响休闲卤制食品的生产成本,进而影响到产品的利润空间;同时,休闲卤制食品行业的发展也将带动上游行业的发展。

休闲卤制食品行业的下游是消费市场,休闲卤制食品最终销售给广大消费者,主要目标市场包括休闲食品市场、餐饮消费市场、情景消费市场。随着经济发展和城乡居民生活水平的提高,餐饮、旅游业的快速发展,休闲卤制食品消费有着较大的市场空间。下游行业对产品质量要求的日益提高,也将使规模化休闲卤制食品生产成为行业的发展趋势。

具体如下图所示:

(五)进入休闲卤制食品行业的主要壁垒

对于新进企业,要实现规模化休闲卤制食品的生产,与现有企业争夺市场份额,主要存在以下壁垒:

1、产品质量和食品安全壁垒

随着相关政策法规和未来食品安全标准体系的完善,休闲卤制食品产品质量门槛将进一步提高。同时,产品质量的保障取决于原材料采购、生产工艺和仓储流通等多环节的系统控制,因此,一般企业和新进入者较难在短期内达到较高的质量标准。

此外,国家对食品行业监管和食品安全十分重视,休闲卤制食品生产企业需获得国家相关生产许可证书方可经营,且须接受持续的监督管理和日常检查。近年来,各类食品质量安全问题屡有发生,消费者对产品质量提出了更高要求,新进入企业将面临较大的产品质量和食品安全壁垒。

2、销售网络壁垒

休闲卤制食品行业属于“小食品、大流通”产业,销售网络是休闲卤制食品行业的根本,是企业营销网络、商情网络、宣传网络、客户网络和服务网络组成的有机体系。构建具备深度和广度的销售网络等销售终端是行业内企业成功的关键因素,是企业发展的重要力量。企业销售网络的广度、深度、效率、服务等方面的综合实力,直接决定着休闲卤制食品企业的竞争力。国内大多数规模化休闲卤制食品企业在销售网络方面均经历了较长时间的积累和维护,销售网络已经日趋成熟和完善,拥有长期合作的客户和稳定的消费群体。相比之下,新进入企业将面临较大的销售网络壁垒,其需耗费较长时间建设销售网络和培养销售队伍。

3、品牌壁垒

随着人们对休闲卤制食品质量、口味要求的不断提高,消费者对品牌的信任度和依赖度越来越高,良好的企业品牌和产品口碑已经成为企业的重要核心竞争力,而企业品牌的建设需要经过多年的沉淀、长期的积累、严格的市场考验,短期内新进入企业往往无法积淀良好的品牌。

(六)行业发展影响因素

1、行业发展有利因素

(1)政策的大力支持

休闲卤制食品加工业属于农副产品加工产业,一直以来得到国家政策的大力扶持:

2012年3月,国务院下发的《国务院关于支持农业产业化龙头企业发展的意见》指出,建设一批与龙头企业有效对接的生产基地,强化农产品质量安全管理,培育一批产品竞争力强、市场占有率高、影响范围广的知名品牌,加强产业链建设,构建一批科技水平高、生产加工能力强、上中下游相互承接的优势产业体系,强化龙头企业社会责任,提升辐射带动能力和区域经济发展实力;落实《国务院关于促进企业兼并重组的意见》(国发〔2010〕27号)的相关优惠政策,支持龙头企业通过兼并、重组、收购、控股等方式,组建大型企业集团。支持符合条件的国家重点龙头企业上市融资、发行债券、在境外发行股票并上市,增强企业发展实力。

2012年2月,工信部下发的《肉类工业“十二五”发展规划》提出,根据我国不同区域的消费需求和对外出口的需要,按照“变大为小、变粗为精、变生为熟、变废为宝、变害为利”的原则,大力发展肉类精深加工,优化产品结构,创建知名品牌。加强对我国优良传统肉类食品资源的挖掘,培育一批在国内外市场上具有较强竞争优势的民族特色或区域特色品牌,推动传统肉类食品的工业化生产和品牌化经营,提升我国传统肉类食品的市场竞争力。

2012年1月,商务部下发的《商务部关于“十二五”期间促进商业特许经营健康发展的指导意见》指出,用五年时间,实现主要特许经营品牌的加盟门店数量、经营规模、规范水平均有较大提高;形成一批市场发展潜力大、标准化管理能力强、诚信经营的知名商业特许经营企业和品牌。

(2)行业潜在市场容量巨大

根据消费经济学的分类,居民消费可以分成三类:生存型消费、享受型消费和发展型消费,休闲卤制食品属于享受型消费。随着经济的不断发展,人们生活水平的提高,消费理念的不断升级,在消费支出的比例方面,生存型消费的占比将逐步减少,更多地转化为享受型消费和发展型消费。

目前,我国休闲卤制食品行业还处在成长期,市场规模还相对较小,市场潜力较大。随着“十二五”时期我国居民收入进入中等收入阶段,城乡居民的食品消费将从生存型消费向享受型、发展型消费加速转变,休闲卤制食品正好符合了我国居民生活方式转变的现状,安全卫生、方便快捷的食品将日益受到人们的青睐,我国休闲卤制食品消费将会迎来持续的快速增长。

(3)物流行业和食品保质技术的发展推动连锁加盟模式的扩张

休闲卤制食品连锁企业的物流呈现小批量、高频次、多点配送和快速配送的特点,需要完善的仓储物流体系和先进的食品保鲜技术来支撑。仓储物流和保鲜技术的发展速度直接影响休闲卤制食品行业销售网络的铺设和市场的反应速度。

近年来,我国物流行业冷链运输的快速发展以及低温保鲜、高压保鲜等先进保鲜技术的推广应用,有效地提高了企业网络覆盖广度和深度,扩大了配送范围,提升了产品配送效率,保障了食品安全,极大地支持了连锁加盟模式的发展,解决了束缚行业发展的瓶颈性问题,为休闲卤制食品行业的发展创造了有利条件。《肉类工业“十二五”发展规划》也指出,到2015年我国肉类冷链流通率提高到30%以上,冷藏运输率提高到50%左右,流通环节产品腐损率降至8%以下。

2、行业发展不利因素

(一)行业利润水平的变动原因及趋势

随着“十二五”时期我国居民收入进入中等收入阶段,城乡居民的食品消费从生存型消费向享受型、发展型消费加速转变,休闲卤制食品则符合了我国居民生活方式转变的现状,尤其是休闲卤制食品作为食用便捷、风味独特的传统食品,其市场需求量正在逐年增加,行业利润水平较为稳定。

随着行业竞争加剧和食品安全越来越受到重视,未来行业整合将加速,行业集中度将提高,小作坊式生产企业将逐渐淘汰。此外,大型企业在保障食品安全的前提下可通过产业链完善、技术创新、品牌拉动、生产效率提高等措施,确立其在行业中的主导地位,实现行业生产的集约化,获得规模效应。

(二)行业经营模式

目前,我国休闲卤制食品行业有三类经营模式,即小作坊经营模式、区域性连锁品牌经营模式、全国性连锁品牌经营模式,具体情况如下:

(三)行业技术水平、特征

1、行业技术水平

近年来,我国农副食品加工技术装备和生产工艺取得了较大幅度的进步。

一些农副食品加工企业使用了具有国际先进水平的关键设备。在使用先进设备的同时,还引进和吸收了一些肉类加工前沿工艺和质量控制方法。上述设备的使用和工艺的引进,缩小了我国农副食品加工技术与国际先进水平的差距。

但由于先进设备尤其是核心设备和前沿工艺的应用范围仅仅局限于行业内的部分龙头企业,并未在全行业得到普及推广,绝大多数企业依然停留在作坊阶段。

2、行业特征

(1)季节性特征

休闲卤制食品行业属于日常消费食品,一方面,在元旦、春节、国庆等节假日,休闲卤制食品企业销售额一般较平时大幅增长;另一方面,受休闲卤制食品自身的季节性影响,休闲卤制食品企业在销售方面存在一定的季节性。

(2)区域性特征

休闲卤制食品是深受我国消费者喜爱的一种传统食品,其市场区域分布广泛。虽然休闲卤制食品市场空间较大,但受各地饮食消费习惯差异以及购买力水平的影响,我国休闲卤制食品行业的发展存在一定的区域性特征。

因此,若要提高不同区域的市场占有率、扩大消费群体,休闲卤制食品行业的企业则必须开发出适合不同地区市场、不同人群的产品,这就对其提出了较高要求。

(3)周期性特征

休闲卤制食品属于快捷消费品,虽然休闲卤制食品价格会存在一定幅度的波动,但休闲卤制食品的销售与经济周期相关性不明显,休闲卤制食品行业不具有明显的周期性特征。

(四)与上、下游行业的关系

休闲卤制食品行业的上游产业主要包括畜禽养殖业、蔬菜种植业及水产品养殖业,为休闲卤制食品行业的生产提供相关的原材料。首先,上游原材料价格的变动会直接影响休闲卤制食品的生产成本,进而影响到产品的利润空间;同时,休闲卤制食品行业的发展也将带动上游行业的发展。

休闲卤制食品行业的下游是消费市场,休闲卤制食品最终销售给广大消费者,主要目标市场包括休闲食品市场、餐饮消费市场、情景消费市场。随着经济发展和城乡居民生活水平的提高,餐饮、旅游业的快速发展,休闲卤制食品消费有着较大的市场空间。下游行业对产品质量要求的日益提高,也将使规模化休闲卤制食品生产成为行业的发展趋势。

具体如下图所示:

(五)进入休闲卤制食品行业的主要壁垒

对于新进企业,要实现规模化休闲卤制食品的生产,与现有企业争夺市场份额,主要存在以下壁垒:

1、产品质量和食品安全壁垒

随着相关政策法规和未来食品安全标准体系的完善,休闲卤制食品产品质量门槛将进一步提高。同时,产品质量的保障取决于原材料采购、生产工艺和仓储流通等多环节的系统控制,因此,一般企业和新进入者较难在短期内达到较高的质量标准。

此外,国家对食品行业监管和食品安全十分重视,休闲卤制食品生产企业需获得国家相关生产许可证书方可经营,且须接受持续的监督管理和日常检查。近年来,各类食品质量安全问题屡有发生,消费者对产品质量提出了更高要求,新进入企业将面临较大的产品质量和食品安全壁垒。

2、销售网络壁垒

休闲卤制食品行业属于“小食品、大流通”产业,销售网络是休闲卤制食品行业的根本,是企业营销网络、商情网络、宣传网络、客户网络和服务网络组成的有机体系。构建具备深度和广度的销售网络等销售终端是行业内企业成功的关键因素,是企业发展的重要力量。企业销售网络的广度、深度、效率、服务等方面的综合实力,直接决定着休闲卤制食品企业的竞争力。国内大多数规模化休闲卤制食品企业在销售网络方面均经历了较长时间的积累和维护,销售网络已经日趋成熟和完善,拥有长期合作的客户和稳定的消费群体。相比之下,新进入企业将面临较大的销售网络壁垒,其需耗费较长时间建设销售网络和培养销售队伍。

3、品牌壁垒

随着人们对休闲卤制食品质量、口味要求的不断提高,消费者对品牌的信任度和依赖度越来越高,良好的企业品牌和产品口碑已经成为企业的重要核心竞争力,而企业品牌的建设需要经过多年的沉淀、长期的积累、严格的市场考验,短期内新进入企业往往无法积淀良好的品牌。

(六)行业发展影响因素

1、行业发展有利因素

(1)政策的大力支持

休闲卤制食品加工业属于农副产品加工产业,一直以来得到国家政策的大力扶持:

2012年3月,国务院下发的《国务院关于支持农业产业化龙头企业发展的意见》指出,建设一批与龙头企业有效对接的生产基地,强化农产品质量安全管理,培育一批产品竞争力强、市场占有率高、影响范围广的知名品牌,加强产业链建设,构建一批科技水平高、生产加工能力强、上中下游相互承接的优势产业体系,强化龙头企业社会责任,提升辐射带动能力和区域经济发展实力;落实《国务院关于促进企业兼并重组的意见》(国发〔2010〕27号)的相关优惠政策,支持龙头企业通过兼并、重组、收购、控股等方式,组建大型企业集团。支持符合条件的国家重点龙头企业上市融资、发行债券、在境外发行股票并上市,增强企业发展实力。

2012年2月,工信部下发的《肉类工业“十二五”发展规划》提出,根据我国不同区域的消费需求和对外出口的需要,按照“变大为小、变粗为精、变生为熟、变废为宝、变害为利”的原则,大力发展肉类精深加工,优化产品结构,创建知名品牌。加强对我国优良传统肉类食品资源的挖掘,培育一批在国内外市场上具有较强竞争优势的民族特色或区域特色品牌,推动传统肉类食品的工业化生产和品牌化经营,提升我国传统肉类食品的市场竞争力。

2012年1月,商务部下发的《商务部关于“十二五”期间促进商业特许经营健康发展的指导意见》指出,用五年时间,实现主要特许经营品牌的加盟门店数量、经营规模、规范水平均有较大提高;形成一批市场发展潜力大、标准化管理能力强、诚信经营的知名商业特许经营企业和品牌。

(2)行业潜在市场容量巨大

根据消费经济学的分类,居民消费可以分成三类:生存型消费、享受型消费和发展型消费,休闲卤制食品属于享受型消费。随着经济的不断发展,人们生活水平的提高,消费理念的不断升级,在消费支出的比例方面,生存型消费的占比将逐步减少,更多地转化为享受型消费和发展型消费。

目前,我国休闲卤制食品行业还处在成长期,市场规模还相对较小,市场潜力较大。随着“十二五”时期我国居民收入进入中等收入阶段,城乡居民的食品消费将从生存型消费向享受型、发展型消费加速转变,休闲卤制食品正好符合了我国居民生活方式转变的现状,安全卫生、方便快捷的食品将日益受到人们的青睐,我国休闲卤制食品消费将会迎来持续的快速增长。

(3)物流行业和食品保质技术的发展推动连锁加盟模式的扩张

休闲卤制食品连锁企业的物流呈现小批量、高频次、多点配送和快速配送的特点,需要完善的仓储物流体系和先进的食品保鲜技术来支撑。仓储物流和保鲜技术的发展速度直接影响休闲卤制食品行业销售网络的铺设和市场的反应速度。

近年来,我国物流行业冷链运输的快速发展以及低温保鲜、高压保鲜等先进保鲜技术的推广应用,有效地提高了企业网络覆盖广度和深度,扩大了配送范围,提升了产品配送效率,保障了食品安全,极大地支持了连锁加盟模式的发展,解决了束缚行业发展的瓶颈性问题,为休闲卤制食品行业的发展创造了有利条件。《肉类工业“十二五”发展规划》也指出,到2015年我国肉类冷链流通率提高到30%以上,冷藏运输率提高到50%左右,流通环节产品腐损率降至8%以下。

2、行业发展不利因素

食品安全对食品行业的发展至关重要。目前,在国内休闲卤制食品行业中,小作坊式生产仍占较大比重。虽然大部分规模以上的休闲卤制食品厂商都已建立了严格的食品安全控制体系,但部分小作坊式生产厂商技术较为落后、生产环境较差、产品质量和食品安全控制程序和标准缺失,无法全面实行采购、生产、销售过程中关键环节的食品安全控制,如果发生因食用其产品而导致重大食品安全问题,将可能给行业未来发展造成影响。

资料来源:中国报告网整理,转载请注明出处(WW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。