参考观研天下发布《2018年中国烘焙食品行业分析报告-市场深度分析与投资前景研究》

1、行业竞争格局及市场化程度

我国烘焙行业已经处于完全竞争的市场,根据国家统计局数据,截至2015年6 月30 日,我国焙烤食品制造行业内企业数量达1,344 家,已经形成了一批覆盖全国或区域市场,品牌知名度较高的行业领导品牌。

目前我国烘焙行业主要存在三种经营业态:大量存在的规模较小的烘焙店、小作坊起家的本土连锁品牌以及后续进入中国大陆的外资企业成熟品牌,不同业态的市场参与者以各自的优势组成烘焙市场。外资企业如元祖、85 度C、克莉丝汀、哈根达斯等擅长品牌营销与推广工作,在中国拥有良好的品牌形象,消费者对企业品牌和产品品质的认可度高,产品能够获得一定的溢价,目前主要占据中高端市场;本土企业擅长传统渠道,以二三线城市及广大的农村市场为主,占据中低端市场。

从消费者角度而言,细分市场不同消费者的偏好各不相同,高端产品消费者集中于国内一线城市,看重品牌、口感与食品安全,对产品价格不敏感;中端产品消费者对品牌、口感、外观及营养价值均关注,但对价格也比较敏感;低端产品消费者对价格十分敏感,基本不在意品牌。

2、行业内主要企业和主要企业市场份额

烘焙食品行业内近年来涌现出一批规模较大、实力较强、品牌知名度较高的企业,市场份额也逐步向这些企业集中。根据中国食品工业协会面包糕饼专业委员会的统计资料,烘焙食品行业销售规模较大的企业有好利来、85 度C、克莉丝汀、面包新语、米旗、安德鲁森以及元祖食品等。

近年来,虽然行业内龙头企业的销售规模持续提升,但行业整体的集中度仍有待进一步提高,这对龙头企业提供了良好的发展机遇和空间。

3、行业进入壁垒

(1)品牌壁垒

对于烘焙企业而言,拥有较强品牌影响力是烘焙企业在激烈的市场竞争中开拓市场、占领市场、获得利润的的重要保障,是提升消费者对商品品质、服务质量的信赖程度,并提升消费者对企业的品牌认知度和忠诚度的重要方式。打造品牌影响力需要公司内部在采购、生产、销售、售后等多个环节的协同,并通过适当的品牌营销、门店陈列、客户反馈与传播等方式与消费者进行互动,在长期的企业经营过程当中逐步建立。建立企业品牌影响力是一个长期的过程,需要企业多年经营积累,在消费者心中逐步形成。相比较已经在市场上耕耘多年,并拥有良好品牌认知度、美誉度和忠诚度的优质企业而言,新进入企业需要花费更长的时间和财力,才能获得与前者相等的品牌影响力。

(2)营销网络壁垒

产品的销售需要通过营销网络实现,建立稳定的销售终端是一个系统性工程,全国性营销网络的建立需要长期投入大量人力、财力、物力。拥有全国性的市场网络有利于在商品流通、营销推广和形象传播、销售信息反馈采集、成本控制、信息系统建设等方面形成优势,而这些方面的优势又有利于营销网络的进一步扩张,形成良性循环。目前国内烘焙市场中,优质企业多数已经通过自营、加盟等多种方式,以店中店、大型门店、网络展示、物流宅配等方式建立起区域性或全国性的营销网络,并通过企业内部制定的管理制度对营销网络进行日常管理,拥有一大批终端营销人员实施企业营销策略。新进入企业需要投入大量资金和人力,建立类似的营销网络,并需要一段时间招募终端营销人员,建立制度并规范终端营销网络管理。

(3)食品安全质量壁垒

食品工业是涉及到消费者身体健康的重要行业,近年来食品安全事件的频繁发生,使得消费者对食品安全的关注提升到前所未有的高度。国家也相继制定了《食品安全法》等相关法律法规,加强对食品行业质量安全问题的监督和管理,确保食品行业有序发展。国家质检总局自2006 年9 月开始对包括月饼在内的糕点产品实施市场准入制度管理后,从2008 年开始,所有糕点月饼企业一律不得无证生产,无QS 标志的产品一律不得销售。

按照食品质量安全市场准入制度对糕点生产企业的强制性要求,品牌烘焙企业加强质量管理,企业生产加工技术水平有了较大改进。行业内许多骨干企业在厂房、设备、加工技术等方面进行更新改造,生产环境条件和装备水平等都达到国内一流水平,基本实现了自动化流水线生产,能够按照IS09000 质量管理体系的要求进行质量控制,为保证烘焙产品的质量安全提供了有效保障。

随着国家规范烘焙行业的相关政策进入大范围执行阶段,行业的经营门槛随之大幅度提高,对于一些未能达到QS 认证标准的小型企业,产品销售流通受到强制性限制,而新进入者需面对越来越高的食品安全标准的要求,经验不足的新进入企业将无法在该行业立足。

(4)技术研发壁垒

烘焙行业具有种类繁多、工艺水平要求高、产品周期短、更新换代快的特点。目前,行业内知名企业均拥有一支实力雄厚的研发团队,拥有众多成熟的专利和非专利技术,并能够根据市场需要研发、创新并生产多品相产品,保持客户对公司产品的新鲜感。新进入者虽然可以集中一次性复制一个阶段的产品,但因缺乏研发实力,且建立一支成熟的研发团队需较长的周期,保证产品的持续更新换代有较大难度。

4、行业利润水平的变动趋势及变动原因

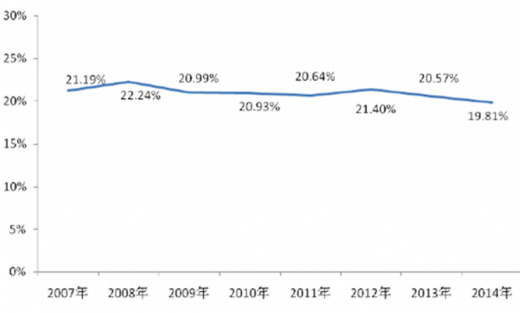

近年来,烘焙连锁行业竞争较为激烈,但受益于需求的快速增长,行业整体毛利率仍保持稳定。随着居民收入的增长以及食品消费的升级,烘焙食品因其营养、安全、便捷的特性,日益受到消费者的青睐,销售规模持续扩大。同时,随着国家对食品卫生的规范,一些小型烘焙生产企业由于不符合标准而退出市场,行业集中度与技术水平有所提升。另外,烘焙食品企业的经营模式还呈现出自动化、规模化、集约化的特点。这些行业发展趋势都有效地维持行业的整体利润率保持在一定水平。

1、行业竞争格局及市场化程度

我国烘焙行业已经处于完全竞争的市场,根据国家统计局数据,截至2015年6 月30 日,我国焙烤食品制造行业内企业数量达1,344 家,已经形成了一批覆盖全国或区域市场,品牌知名度较高的行业领导品牌。

目前我国烘焙行业主要存在三种经营业态:大量存在的规模较小的烘焙店、小作坊起家的本土连锁品牌以及后续进入中国大陆的外资企业成熟品牌,不同业态的市场参与者以各自的优势组成烘焙市场。外资企业如元祖、85 度C、克莉丝汀、哈根达斯等擅长品牌营销与推广工作,在中国拥有良好的品牌形象,消费者对企业品牌和产品品质的认可度高,产品能够获得一定的溢价,目前主要占据中高端市场;本土企业擅长传统渠道,以二三线城市及广大的农村市场为主,占据中低端市场。

从消费者角度而言,细分市场不同消费者的偏好各不相同,高端产品消费者集中于国内一线城市,看重品牌、口感与食品安全,对产品价格不敏感;中端产品消费者对品牌、口感、外观及营养价值均关注,但对价格也比较敏感;低端产品消费者对价格十分敏感,基本不在意品牌。

2、行业内主要企业和主要企业市场份额

烘焙食品行业内近年来涌现出一批规模较大、实力较强、品牌知名度较高的企业,市场份额也逐步向这些企业集中。根据中国食品工业协会面包糕饼专业委员会的统计资料,烘焙食品行业销售规模较大的企业有好利来、85 度C、克莉丝汀、面包新语、米旗、安德鲁森以及元祖食品等。

近年来,虽然行业内龙头企业的销售规模持续提升,但行业整体的集中度仍有待进一步提高,这对龙头企业提供了良好的发展机遇和空间。

3、行业进入壁垒

(1)品牌壁垒

对于烘焙企业而言,拥有较强品牌影响力是烘焙企业在激烈的市场竞争中开拓市场、占领市场、获得利润的的重要保障,是提升消费者对商品品质、服务质量的信赖程度,并提升消费者对企业的品牌认知度和忠诚度的重要方式。打造品牌影响力需要公司内部在采购、生产、销售、售后等多个环节的协同,并通过适当的品牌营销、门店陈列、客户反馈与传播等方式与消费者进行互动,在长期的企业经营过程当中逐步建立。建立企业品牌影响力是一个长期的过程,需要企业多年经营积累,在消费者心中逐步形成。相比较已经在市场上耕耘多年,并拥有良好品牌认知度、美誉度和忠诚度的优质企业而言,新进入企业需要花费更长的时间和财力,才能获得与前者相等的品牌影响力。

(2)营销网络壁垒

产品的销售需要通过营销网络实现,建立稳定的销售终端是一个系统性工程,全国性营销网络的建立需要长期投入大量人力、财力、物力。拥有全国性的市场网络有利于在商品流通、营销推广和形象传播、销售信息反馈采集、成本控制、信息系统建设等方面形成优势,而这些方面的优势又有利于营销网络的进一步扩张,形成良性循环。目前国内烘焙市场中,优质企业多数已经通过自营、加盟等多种方式,以店中店、大型门店、网络展示、物流宅配等方式建立起区域性或全国性的营销网络,并通过企业内部制定的管理制度对营销网络进行日常管理,拥有一大批终端营销人员实施企业营销策略。新进入企业需要投入大量资金和人力,建立类似的营销网络,并需要一段时间招募终端营销人员,建立制度并规范终端营销网络管理。

(3)食品安全质量壁垒

食品工业是涉及到消费者身体健康的重要行业,近年来食品安全事件的频繁发生,使得消费者对食品安全的关注提升到前所未有的高度。国家也相继制定了《食品安全法》等相关法律法规,加强对食品行业质量安全问题的监督和管理,确保食品行业有序发展。国家质检总局自2006 年9 月开始对包括月饼在内的糕点产品实施市场准入制度管理后,从2008 年开始,所有糕点月饼企业一律不得无证生产,无QS 标志的产品一律不得销售。

按照食品质量安全市场准入制度对糕点生产企业的强制性要求,品牌烘焙企业加强质量管理,企业生产加工技术水平有了较大改进。行业内许多骨干企业在厂房、设备、加工技术等方面进行更新改造,生产环境条件和装备水平等都达到国内一流水平,基本实现了自动化流水线生产,能够按照IS09000 质量管理体系的要求进行质量控制,为保证烘焙产品的质量安全提供了有效保障。

随着国家规范烘焙行业的相关政策进入大范围执行阶段,行业的经营门槛随之大幅度提高,对于一些未能达到QS 认证标准的小型企业,产品销售流通受到强制性限制,而新进入者需面对越来越高的食品安全标准的要求,经验不足的新进入企业将无法在该行业立足。

(4)技术研发壁垒

烘焙行业具有种类繁多、工艺水平要求高、产品周期短、更新换代快的特点。目前,行业内知名企业均拥有一支实力雄厚的研发团队,拥有众多成熟的专利和非专利技术,并能够根据市场需要研发、创新并生产多品相产品,保持客户对公司产品的新鲜感。新进入者虽然可以集中一次性复制一个阶段的产品,但因缺乏研发实力,且建立一支成熟的研发团队需较长的周期,保证产品的持续更新换代有较大难度。

4、行业利润水平的变动趋势及变动原因

近年来,烘焙连锁行业竞争较为激烈,但受益于需求的快速增长,行业整体毛利率仍保持稳定。随着居民收入的增长以及食品消费的升级,烘焙食品因其营养、安全、便捷的特性,日益受到消费者的青睐,销售规模持续扩大。同时,随着国家对食品卫生的规范,一些小型烘焙生产企业由于不符合标准而退出市场,行业集中度与技术水平有所提升。另外,烘焙食品企业的经营模式还呈现出自动化、规模化、集约化的特点。这些行业发展趋势都有效地维持行业的整体利润率保持在一定水平。

2007-2014 年中国焙烤食品制造行业毛利率情况

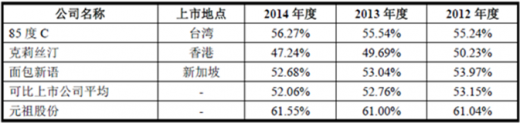

行业内上市公司毛利率的情况如下表所示:

资料来源:观研天下WW整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。