一、零食行业产业链条分析

我国零食行业产业链结构如下,其中上游行业主要是农业和食品研发行业,下游行业主要是物流行业、电子商务行业以及商超便利店等行业。具体如下:

二、中国零食行业产业链环节分析

1、上游产业

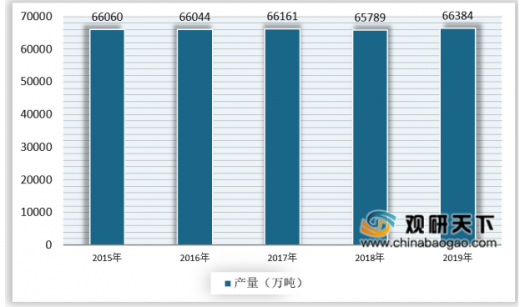

2019年全国粮食总产量13277亿斤,比2018年增加119亿斤,增长0.9%,创历史最高水平。粮食单产水平提高,2019年全国粮食作物单产381公斤/亩,每亩产量比上年增加6.6公斤,增长1.8%。粮食播种面积稳中略降,2019年全国粮食播种面积17.41亿亩,比上年减少1462万亩,下降0.8%。

油菜籽、花生、蔬菜等经济作物播种面积较往年有所增加。稻谷种植结构继续调整优化,品质更好、单产更高的中稻面积增加。大豆播种面积1.40亿亩,增长10.9%,大豆振兴计划实现良好开局。

2019年全国生猪出栏54419万头,比上年减少14963万头,下降21.6%;猪肉产量4255万吨,减少1148万吨,下降21.3%。

2019年全国肉牛出栏4534万头,比上年增加136万头,增长3.1%;牛肉产量667万吨,增加23万吨,增长3.6%;牛奶产量3201万吨,增加127万吨,增长4.1%。四季度末全国牛存栏9138万头,同比增加223万头,增长2.5%。

2019年全国羊出栏31699万只,比上年增加688万只,增长2.2%;羊肉产量488万吨,增加12万吨,增长2.6%。四季度末全国羊存栏30072万只,同比增加359万只,增长1.2%。

2019年家禽产品价格持续上涨,养殖效益向好,家禽饲养规模持续扩大。2019年全国家禽出栏146.41亿只,比上年增加15.51亿只,增长11.9%;禽肉产量2239万吨,增加245万吨,增长12.3%;禽蛋产量3309万吨,增加181万吨,增长5.8%。四季度末全国家禽存栏65.22亿只,同比增加4.85亿只,增长8.0%。

2、下游产业

1、物流行业

2019年,全国快递服务企业业务量累计完成635.2亿件,同比增长25.3%;业务收入累计完成7497.8亿元,同比增长24.2%。其中,同城业务量累计完成110.4亿件,同比下降3.3%;异地业务量累计完成510.5亿件,同比增长33.7%;国际/港澳台业务量累计完成14.4亿件,同比增长29.9%。

2、便利店

2019年我国便利店数量达到12.95万家,从全国范围来看,国内各级便利店市场因消费水平的差异而呈现出各自特点,但每级市场都有其发展空间。目前国内便利店的主要战场集中在一、二线城市。无论在门店数量、运营水平等都要高于其他几线城市,但是同时也面临着高房租、高人工、高费用的压力。随着店址资源的逐渐稀缺,市场空间被进一步压缩。

便利店行业持续稳定的发展,行业政策的扶持,以及线下零售网点的意义越发 突出,本土连锁便利店在传统玩家的基础上,又迎来了一大批创新型便利店。

以阿里巴巴、京东为代表的电商企业,为推进线上线下全渠道,解决线上 获客成本高昂的问题,纷纷布局线下便利店;

以家乐福、华润万家为代表的零售企业,借助品牌和供应链的实力,丰富 零售生态完整性,开辟便利店新战场;

以便利蜂为代表的创业企业,看准便利店赛道,以科技和大数据为抓手, 试图变革便利店行业的商业模式;

以亚马逊为代表的零售商看重无人便利店未来的趋势,用标准化和规模化 拓展自有渠道。

便利店行业持续增长,行业的独特属性,以及线下流量获取等特征,使得各方 巨头都纷纷加码便利店行业,现有行业竞争愈发激烈。

3、电子商务

国家统计局电子商务交易平台调查显示,2019年全国电子商务交易额为34.81万亿元,比上年增长6.7%。其中商品、服务类电商交易额33.76万亿元,增长6.6%;合约类电商交易额1.05万亿元,增长10.1%。

京津冀、长三角和粤港澳是带动我国经济发展的重要区域,新经济发展比较活跃。2019年,从电商平台数量看,京津冀比上年增加88个;从交易额看,长三角最大,达到9.31万亿元,占全国的27.6%。

具体来看,京津冀的电商交易活动主要集中在北京。北京、天津、河北的平台数量和交易额分别为:801家、2.91万亿元;57家、0.72万亿元;60家、0.74万亿元,显然发展不均衡。长三角的电商发展水平相对均衡,上海、江苏、浙江、安徽的平台数量和交易额分别为:320家、3.66万亿;246家、2.31万亿元;221家、2.50万亿元;96家、0.83万亿元。粤港澳电商平台535家,交易额5.70万亿元,比上年增长10.5%。

三、电商助力零食行业发展

回首过去,我国零食行业主要依赖线下渠道开展销售活动,随着新零售的兴起,以“三只松鼠”为代表的电商零食企业开始崛起,同时洽洽瓜子等传统零食企业也开始“触电”,零食行业开始出现爆发式增长。

以上数据资料参考《2020年中国零食行业分析报告-市场深度分析与发展前景研究》。

我国零食行业产业链结构如下,其中上游行业主要是农业和食品研发行业,下游行业主要是物流行业、电子商务行业以及商超便利店等行业。具体如下:

零食行业产业链结构

资料来源:观研天下数据中心整理

二、中国零食行业产业链环节分析

1、上游产业

2019年全国粮食总产量13277亿斤,比2018年增加119亿斤,增长0.9%,创历史最高水平。粮食单产水平提高,2019年全国粮食作物单产381公斤/亩,每亩产量比上年增加6.6公斤,增长1.8%。粮食播种面积稳中略降,2019年全国粮食播种面积17.41亿亩,比上年减少1462万亩,下降0.8%。

2015-2019年中国粮食产量

资料来源:国家统计局,观研天下数据中心整理

油菜籽、花生、蔬菜等经济作物播种面积较往年有所增加。稻谷种植结构继续调整优化,品质更好、单产更高的中稻面积增加。大豆播种面积1.40亿亩,增长10.9%,大豆振兴计划实现良好开局。

2019年全国生猪出栏54419万头,比上年减少14963万头,下降21.6%;猪肉产量4255万吨,减少1148万吨,下降21.3%。

2019年全国肉牛出栏4534万头,比上年增加136万头,增长3.1%;牛肉产量667万吨,增加23万吨,增长3.6%;牛奶产量3201万吨,增加127万吨,增长4.1%。四季度末全国牛存栏9138万头,同比增加223万头,增长2.5%。

2019年全国羊出栏31699万只,比上年增加688万只,增长2.2%;羊肉产量488万吨,增加12万吨,增长2.6%。四季度末全国羊存栏30072万只,同比增加359万只,增长1.2%。

2019年家禽产品价格持续上涨,养殖效益向好,家禽饲养规模持续扩大。2019年全国家禽出栏146.41亿只,比上年增加15.51亿只,增长11.9%;禽肉产量2239万吨,增加245万吨,增长12.3%;禽蛋产量3309万吨,增加181万吨,增长5.8%。四季度末全国家禽存栏65.22亿只,同比增加4.85亿只,增长8.0%。

2、下游产业

1、物流行业

2019年,全国快递服务企业业务量累计完成635.2亿件,同比增长25.3%;业务收入累计完成7497.8亿元,同比增长24.2%。其中,同城业务量累计完成110.4亿件,同比下降3.3%;异地业务量累计完成510.5亿件,同比增长33.7%;国际/港澳台业务量累计完成14.4亿件,同比增长29.9%。

2、便利店

2019年我国便利店数量达到12.95万家,从全国范围来看,国内各级便利店市场因消费水平的差异而呈现出各自特点,但每级市场都有其发展空间。目前国内便利店的主要战场集中在一、二线城市。无论在门店数量、运营水平等都要高于其他几线城市,但是同时也面临着高房租、高人工、高费用的压力。随着店址资源的逐渐稀缺,市场空间被进一步压缩。

便利店行业持续稳定的发展,行业政策的扶持,以及线下零售网点的意义越发 突出,本土连锁便利店在传统玩家的基础上,又迎来了一大批创新型便利店。

以阿里巴巴、京东为代表的电商企业,为推进线上线下全渠道,解决线上 获客成本高昂的问题,纷纷布局线下便利店;

以家乐福、华润万家为代表的零售企业,借助品牌和供应链的实力,丰富 零售生态完整性,开辟便利店新战场;

以便利蜂为代表的创业企业,看准便利店赛道,以科技和大数据为抓手, 试图变革便利店行业的商业模式;

以亚马逊为代表的零售商看重无人便利店未来的趋势,用标准化和规模化 拓展自有渠道。

便利店行业持续增长,行业的独特属性,以及线下流量获取等特征,使得各方 巨头都纷纷加码便利店行业,现有行业竞争愈发激烈。

3、电子商务

国家统计局电子商务交易平台调查显示,2019年全国电子商务交易额为34.81万亿元,比上年增长6.7%。其中商品、服务类电商交易额33.76万亿元,增长6.6%;合约类电商交易额1.05万亿元,增长10.1%。

京津冀、长三角和粤港澳是带动我国经济发展的重要区域,新经济发展比较活跃。2019年,从电商平台数量看,京津冀比上年增加88个;从交易额看,长三角最大,达到9.31万亿元,占全国的27.6%。

具体来看,京津冀的电商交易活动主要集中在北京。北京、天津、河北的平台数量和交易额分别为:801家、2.91万亿元;57家、0.72万亿元;60家、0.74万亿元,显然发展不均衡。长三角的电商发展水平相对均衡,上海、江苏、浙江、安徽的平台数量和交易额分别为:320家、3.66万亿;246家、2.31万亿元;221家、2.50万亿元;96家、0.83万亿元。粤港澳电商平台535家,交易额5.70万亿元,比上年增长10.5%。

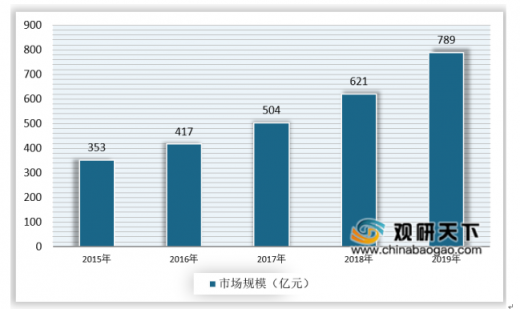

三、电商助力零食行业发展

回首过去,我国零食行业主要依赖线下渠道开展销售活动,随着新零售的兴起,以“三只松鼠”为代表的电商零食企业开始崛起,同时洽洽瓜子等传统零食企业也开始“触电”,零食行业开始出现爆发式增长。

2015-2019年中国零食电商行业市场规模

资料来源:观研天下数据中心整理(fswei)

以上数据资料参考《2020年中国零食行业分析报告-市场深度分析与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。