一、壁垒:对上游的议价权和以常温为主的产品结构是大型乳企的生命线

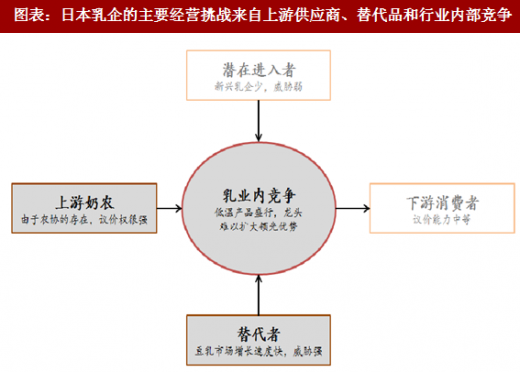

日本乳企目前的经营挑战主要来自于上游供应商、替代品以及行业内部的竞争。从行业宏观层面来说,日本畜牧业激进的产业政策导致上游奶农的议价能力很强,日本乳企普遍面临生鲜乳成本高企的境况;此外,由于清凉饮料水行业的毛利率水平更高,销售费用投放也更加激进,这导致以豆乳为代表的清凉饮料水对乳类饮料市场产生替代,也间接使得乳类企业碍于竞争难以通过大幅上调牛乳产品售价的方式来转嫁上游的成本压力。从企业微观层面来说,由于日本国民对生冷食品的喜爱和发达的低温物流体系,导致低温乳类产品盛行,而这种产品结构不利于龙头企业扩大自身的领先优势和提升市占率。

首先,由于中国并不存在类似日本的激进的畜牧业政策,因此中国乳制品企业对于上游生鲜乳供应商的议价权要高于日本同业。具有竞争力的生鲜乳成本价格是乳制品企业发展的基础,因为这意味着乳企可以在保持良性的销售和市场费用投放的前提下仍然能够拥有良好的盈利水平。

其次,由于中国国民对生冷食物较低的兴趣和欠发达的低温物流体系,常温乳类产品目前在中国市场占据绝对优势,这有利于中国乳制品市场集中度的进一步提升和龙头企业优势的进一步扩大。

参考观研天下发布《2017-2022年中国乳业行业盈利现状及投资规划研究报告》

二、增长驱动力:国际化和产品功能化是中国乳企潜在的两个增长路径

从市场版图扩张的角度看,养乐多本社过去30年的发展路径证明了乳制品企业具有通过差异化的产品实现走出本土、跨向国际市场的潜力,国际化将是中国乳企未来面临的重要发展课题之一。

1)首先,虽然以雀巢、达能为代表的国际化乳企目前已经基本形成了全球的业务布局,但是在以东南亚为代表的部分乳品需求快速增长的新兴市场竞争格局仍然没有到达稳定期,对于中国的乳企仍然存在机会。

2)其次,以常温酸奶为代表的中国乳企自主创立的差异化产品具有国际化的潜力。常温酸奶是中国乳企针对中国自身消费者的口味、物流和渠道体系的发展阶段所做出的产品创新,与低温酸奶相比对渠道和终端的硬件要求相对更低,在欠发达的国家和地区,常温酸奶具有自身独特的竞争优势。从产品创新的角度看,明治引领的酸奶产品功能化则是另外一条中国乳企可以借鉴的发展路径。

3)明治自2000年以来陆续推出过3款较为成功的乳酸菌酸奶,分别是具有去除幽门螺杆菌,保护胃黏膜功效的LG21乳酸菌酸奶、具有提高免疫力预防感冒功效的R-1乳酸菌酸奶和具有降低尿酸数值,缓解痛风症状的PA-3乳酸菌酸奶。

4)功能性酸奶产品对于乳业公司的意义有两点,首先借助差异化的产品特质,定价不容易受到普通乳制品价格体系的束缚,消费者愿意为功能性支付溢价,这意味着产品的盈利能力较传统乳制品更强;其次,功能性酸奶的目标消费群体不局限于传统的酸奶消费群体,传统胶囊、口服液形式的保健品的消费群体也是功能性酸奶的潜在客户。

日本乳企目前的经营挑战主要来自于上游供应商、替代品以及行业内部的竞争。从行业宏观层面来说,日本畜牧业激进的产业政策导致上游奶农的议价能力很强,日本乳企普遍面临生鲜乳成本高企的境况;此外,由于清凉饮料水行业的毛利率水平更高,销售费用投放也更加激进,这导致以豆乳为代表的清凉饮料水对乳类饮料市场产生替代,也间接使得乳类企业碍于竞争难以通过大幅上调牛乳产品售价的方式来转嫁上游的成本压力。从企业微观层面来说,由于日本国民对生冷食品的喜爱和发达的低温物流体系,导致低温乳类产品盛行,而这种产品结构不利于龙头企业扩大自身的领先优势和提升市占率。

图表:日本乳企的主要经营挑战来自上游供应商、替代品和行业内部竞争

其次,由于中国国民对生冷食物较低的兴趣和欠发达的低温物流体系,常温乳类产品目前在中国市场占据绝对优势,这有利于中国乳制品市场集中度的进一步提升和龙头企业优势的进一步扩大。

参考观研天下发布《2017-2022年中国乳业行业盈利现状及投资规划研究报告》

二、增长驱动力:国际化和产品功能化是中国乳企潜在的两个增长路径

从市场版图扩张的角度看,养乐多本社过去30年的发展路径证明了乳制品企业具有通过差异化的产品实现走出本土、跨向国际市场的潜力,国际化将是中国乳企未来面临的重要发展课题之一。

1)首先,虽然以雀巢、达能为代表的国际化乳企目前已经基本形成了全球的业务布局,但是在以东南亚为代表的部分乳品需求快速增长的新兴市场竞争格局仍然没有到达稳定期,对于中国的乳企仍然存在机会。

2)其次,以常温酸奶为代表的中国乳企自主创立的差异化产品具有国际化的潜力。常温酸奶是中国乳企针对中国自身消费者的口味、物流和渠道体系的发展阶段所做出的产品创新,与低温酸奶相比对渠道和终端的硬件要求相对更低,在欠发达的国家和地区,常温酸奶具有自身独特的竞争优势。从产品创新的角度看,明治引领的酸奶产品功能化则是另外一条中国乳企可以借鉴的发展路径。

3)明治自2000年以来陆续推出过3款较为成功的乳酸菌酸奶,分别是具有去除幽门螺杆菌,保护胃黏膜功效的LG21乳酸菌酸奶、具有提高免疫力预防感冒功效的R-1乳酸菌酸奶和具有降低尿酸数值,缓解痛风症状的PA-3乳酸菌酸奶。

图表:明治旗下3款功能性酸奶旗舰产品:LG21、R-1和PA-3

4)功能性酸奶产品对于乳业公司的意义有两点,首先借助差异化的产品特质,定价不容易受到普通乳制品价格体系的束缚,消费者愿意为功能性支付溢价,这意味着产品的盈利能力较传统乳制品更强;其次,功能性酸奶的目标消费群体不局限于传统的酸奶消费群体,传统胶囊、口服液形式的保健品的消费群体也是功能性酸奶的潜在客户。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。