1、汽车行业发展概况

铝压铸行业最大的下游市场和发展支撑是汽车行业,因此汽车行业的发展对铝压铸市场具有决定性的影响,汽车产业发展情况如下:

(1)全球汽车产业发展概况

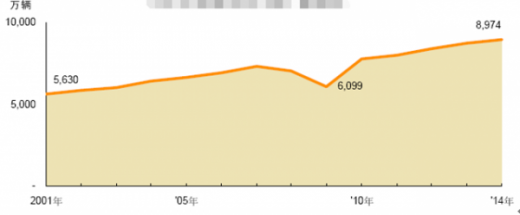

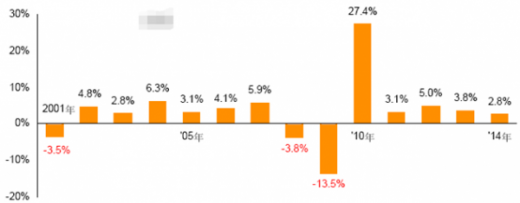

近十年来,全球汽车工业总体保持平稳发展的趋势,2001 年至2014 年,全球汽车年产量从5,630 万辆增长到8,974 万辆,年复合增长率约3.7%。随着2008年金融危机蔓延,2009 年全球汽车产量萎缩到6,099 万辆。2010 年至今,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的持续快速增长,汽车行业全面复苏。2001 年至2014 年全球汽车产量情况如下:

(2)我国汽车产业发展概况

汽车工业产业链长,覆盖面广,上下游关联产业众多,在中国经济建设中发挥着十分重要的作用。

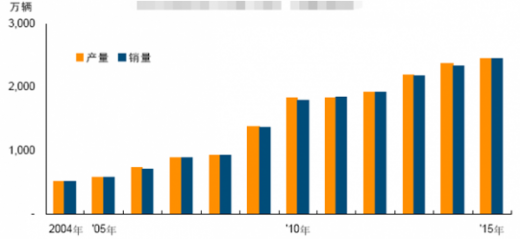

2000 年以来中国汽车市场呈现高速增长的态势,2001 至2010 年我国汽车产销量年均复合增长率分别达到22.80%和22.55%,尤其是2009 年以来,中国成为全球汽车产销量第一大国并保持至今。2011 年至2015 年产销量复合增长率虽有所回落,至2015 年中国汽车产销量分别达到2,450 万辆和2,459 万辆,同比分别增长3.25%和4.68%。中国在全球汽车工业的市场份额已经由2000 年的3.5%提高到了2014 年的26.7%,成为名副其实的汽车大国。随着中国汽车工业持续快速发展,其在国民经济中的重要性也在不断提升,成为支撑和拉动中国经济持续快速增长的主导产业之一。近年来中国汽车产销量情况如下图:

2015 年底,我国汽车保有量达到1.72 亿辆,机动车驾驶人3.27 亿人,其中汽车驾驶人超过2.8 亿人。全国有40 个城市的汽车保有量超100 万辆,11 个城市超过200 万辆。2012 年以来新能源汽车异军突起,至2015 年产销量分别实现30.05 万辆和33.11 万辆,同比增长达到3.34 倍和3.43 倍。

中国汽车工业的蓬勃发展也极大地促进了上下游关联产业的发展。国家信息中心分析认为,汽车产业(包括零部件企业在内)和相关产业的就业比例关系是1:7。从汽车工业链来看,汽车产业涉及诸多行业,可以带动100 多个行业的发展。国务院发展研究中心对2005 年我国62 个部门的投入产出流量表进行了分析,结果显示汽车制造业每增值1 元,就可带动上下游关联产业增值2.64 元。2013年中国汽车工业对国民经济的综合贡献度在5%以上。随着汽车工业规模与产品技术的不断发展,汽车工业链条不断完善,汽车工业对上下游关联产业的拉动效应将更为显著。

(3)新能源汽车产业概况

2012 年至2015 年,全球电动汽车的销量分别为14 万辆、20 万辆、32 万辆和55 万辆,呈现高速增长。中国作为全球电动汽车产业发展最为迅速的国家,无论在市场规模还是在发展速度上都处于领先地位,在2015 年已超过美国成为全球电动汽车的第一大市场,中国电动汽车产业未来发展还存在巨大的潜力。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

我国高度重视新能源汽车产业的发展,并将其列为国家战略性新兴产业及“中国制造2025”重点领域之一。2013 年至2015 年,国家密集出台购置补贴、免征购置税、政府采购、充电设施建设奖励等力度空前的支持政策,国内企业成熟新能源汽车产品陆续上市,我国新能源汽车产销规模飞速增长。据汽车工业协会统计数据显示,2015 年我国生产新能源汽车30.05 万辆,同比增长3.34 倍,相当于之前3 年累计产量的2 倍,2015 年新能源汽车销售33.11 万辆,同比增长3.43 倍。我国新能源汽车占汽车总销量的比例由2011 年的0.04%提升至2015年的1.35%,所占市场绝对比例仍较小,未来仍有巨大的发展空间。

总体上看,我国新能源汽车产业正处于由导入期向发展期转变的关键节点,新能源汽车销量呈现井喷式增长,但所占绝对比例依然较小,未来仍需要政府和行业各方继续努力,进一步丰富产品线,努力加快技术提升,不断完善扶持政策体系及社会配套环境。

(4)汽车零部件市场概况

汽车零部件行业是汽车工业组成的重要一环,其上游行业主要是有色金属、钢材、石油化工、橡胶、纺织及其他材料行业,下游行业主要是整车装配行业和维修服务行业。

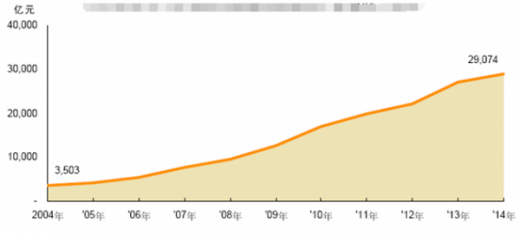

汽车零部件行业的发展状况主要取决于下游整车市场和服务维修市场的发展。“十二五”期间,我国基本建立了较为完整的零部件配套供应体系和售后服务体系,为汽车工业的发展提供了强大支持。2004 年至2014 年汽车零部件行业销售收入从3,503 亿元增长到29,074 亿元,增长了8.3 倍,2014 年以来,随着整车市场趋于平稳,汽车零部件市场同样迎来行业调整期,整体增长趋缓,结构调整加快。

2014 年,汽车零部件制造业(规模以上企业)主营业务收入累计2.91 万亿元,同比增长7.3%;行业利润总额2,149.7 亿元,同比增长16.12%,2015 年1-10月主营业务收入2.56 万亿元,同比增长6.94%,利润总额1,859.3 亿元,同比增长9.16%。目前,整车厂对零部件企业的系统集成程度、创新能力的要求越来越高,未来零部件企业的发展方向是给整车厂提供系统解决方案。零部件企业在技术开发的早期,就需要与整车厂进行非常紧密的合作,在发展上互相支撑,从长远战略上共创未来。

(5)汽车行业未来发展趋势

汽车的电动化、轻量化是当前汽车产业面临的重要方向。

① 新能源汽车是未来增长最快的市场

2014 年以来,我国汽车产销量增长趋稳,在国家政策的大力扶持下,新能源汽车市场迎来新一轮增长高潮,市场化进程已全面启动,新能源汽车应用正逐步从公共服务领域向私人用车领域转变。细分市场方面,小微型纯电动乘用车、插电式混合动力乘用车市场表现突出,市场集中度进一步提升,领军企业优势更加明显。

② 汽车轻量化是未来发展的重要方向

汽车轻量化材料的开发和应用已经取得了显著的发展。有关研究结果显示,汽车重量每减少100 千克,每百公里可节省燃油0.3 升;汽车整车质量降低10%,可提高燃油效率6%-8%。此外,轻量化对于提高汽车的操控性、安全性、舒适性也有较大影响。

目前实现汽车轻量化的主要技术途径有两个方向:一是合理优化结构设计,二是采用新材料。

在新型轻量化材料中,铝合金具有重要的地位,铝合金替代钢和铸铁可减重40%-60%。铸造铝合金可替代钢材的汽车部件包括发动机缸体、车轮、悬挂系统零件、车身、热交换器等。研究表明,汽车每使用1kg 铝,可降低自重2.25kg,减重效应明显。铝合金具有良好的物理化学性能,工业生产中的铸造、锻压、冲压工艺均可适用,是少数几种可采用多种工艺生产零件的金属,其中,最适合汽车零件生产且应用最广的是压力铸造工艺。正是由于铝合金的这些优良性能,加之我国铝资源较丰富,使铝合金成为汽车轻量化中经济适用和最具竞争力的材料。

利用计算机技术对汽车总体结构的轻量化设计以及分析,对汽车车身实体结构进行精确设计和合理布局,在确保汽车在满足性能的前提下减轻自重,减少零部件数量,达到减轻自重的目的。近年来,国内主要车企联合相关材料制造业、高校和研究机构,积极发展汽车轻量化技术,在确保安全和兼顾成本的前提下,优化整车设计,强化零件开发和评价,不断推进汽车产品轻量化。

铝压铸行业最大的下游市场和发展支撑是汽车行业,因此汽车行业的发展对铝压铸市场具有决定性的影响,汽车产业发展情况如下:

(1)全球汽车产业发展概况

近十年来,全球汽车工业总体保持平稳发展的趋势,2001 年至2014 年,全球汽车年产量从5,630 万辆增长到8,974 万辆,年复合增长率约3.7%。随着2008年金融危机蔓延,2009 年全球汽车产量萎缩到6,099 万辆。2010 年至今,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的持续快速增长,汽车行业全面复苏。2001 年至2014 年全球汽车产量情况如下:

2001年以来全球汽车产量情况(图)

2001年以来全球汽车产量增长率(图)

汽车工业产业链长,覆盖面广,上下游关联产业众多,在中国经济建设中发挥着十分重要的作用。

2000 年以来中国汽车市场呈现高速增长的态势,2001 至2010 年我国汽车产销量年均复合增长率分别达到22.80%和22.55%,尤其是2009 年以来,中国成为全球汽车产销量第一大国并保持至今。2011 年至2015 年产销量复合增长率虽有所回落,至2015 年中国汽车产销量分别达到2,450 万辆和2,459 万辆,同比分别增长3.25%和4.68%。中国在全球汽车工业的市场份额已经由2000 年的3.5%提高到了2014 年的26.7%,成为名副其实的汽车大国。随着中国汽车工业持续快速发展,其在国民经济中的重要性也在不断提升,成为支撑和拉动中国经济持续快速增长的主导产业之一。近年来中国汽车产销量情况如下图:

2004年以来中国汽车产销量情况(图)

2015 年底,我国汽车保有量达到1.72 亿辆,机动车驾驶人3.27 亿人,其中汽车驾驶人超过2.8 亿人。全国有40 个城市的汽车保有量超100 万辆,11 个城市超过200 万辆。2012 年以来新能源汽车异军突起,至2015 年产销量分别实现30.05 万辆和33.11 万辆,同比增长达到3.34 倍和3.43 倍。

中国汽车工业的蓬勃发展也极大地促进了上下游关联产业的发展。国家信息中心分析认为,汽车产业(包括零部件企业在内)和相关产业的就业比例关系是1:7。从汽车工业链来看,汽车产业涉及诸多行业,可以带动100 多个行业的发展。国务院发展研究中心对2005 年我国62 个部门的投入产出流量表进行了分析,结果显示汽车制造业每增值1 元,就可带动上下游关联产业增值2.64 元。2013年中国汽车工业对国民经济的综合贡献度在5%以上。随着汽车工业规模与产品技术的不断发展,汽车工业链条不断完善,汽车工业对上下游关联产业的拉动效应将更为显著。

(3)新能源汽车产业概况

2012 年至2015 年,全球电动汽车的销量分别为14 万辆、20 万辆、32 万辆和55 万辆,呈现高速增长。中国作为全球电动汽车产业发展最为迅速的国家,无论在市场规模还是在发展速度上都处于领先地位,在2015 年已超过美国成为全球电动汽车的第一大市场,中国电动汽车产业未来发展还存在巨大的潜力。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

我国高度重视新能源汽车产业的发展,并将其列为国家战略性新兴产业及“中国制造2025”重点领域之一。2013 年至2015 年,国家密集出台购置补贴、免征购置税、政府采购、充电设施建设奖励等力度空前的支持政策,国内企业成熟新能源汽车产品陆续上市,我国新能源汽车产销规模飞速增长。据汽车工业协会统计数据显示,2015 年我国生产新能源汽车30.05 万辆,同比增长3.34 倍,相当于之前3 年累计产量的2 倍,2015 年新能源汽车销售33.11 万辆,同比增长3.43 倍。我国新能源汽车占汽车总销量的比例由2011 年的0.04%提升至2015年的1.35%,所占市场绝对比例仍较小,未来仍有巨大的发展空间。

总体上看,我国新能源汽车产业正处于由导入期向发展期转变的关键节点,新能源汽车销量呈现井喷式增长,但所占绝对比例依然较小,未来仍需要政府和行业各方继续努力,进一步丰富产品线,努力加快技术提升,不断完善扶持政策体系及社会配套环境。

(4)汽车零部件市场概况

汽车零部件行业是汽车工业组成的重要一环,其上游行业主要是有色金属、钢材、石油化工、橡胶、纺织及其他材料行业,下游行业主要是整车装配行业和维修服务行业。

汽车零部件行业的发展状况主要取决于下游整车市场和服务维修市场的发展。“十二五”期间,我国基本建立了较为完整的零部件配套供应体系和售后服务体系,为汽车工业的发展提供了强大支持。2004 年至2014 年汽车零部件行业销售收入从3,503 亿元增长到29,074 亿元,增长了8.3 倍,2014 年以来,随着整车市场趋于平稳,汽车零部件市场同样迎来行业调整期,整体增长趋缓,结构调整加快。

2004年以来汽车零部件制造业规模以上企业收入情况(图)

2014 年,汽车零部件制造业(规模以上企业)主营业务收入累计2.91 万亿元,同比增长7.3%;行业利润总额2,149.7 亿元,同比增长16.12%,2015 年1-10月主营业务收入2.56 万亿元,同比增长6.94%,利润总额1,859.3 亿元,同比增长9.16%。目前,整车厂对零部件企业的系统集成程度、创新能力的要求越来越高,未来零部件企业的发展方向是给整车厂提供系统解决方案。零部件企业在技术开发的早期,就需要与整车厂进行非常紧密的合作,在发展上互相支撑,从长远战略上共创未来。

(5)汽车行业未来发展趋势

汽车的电动化、轻量化是当前汽车产业面临的重要方向。

① 新能源汽车是未来增长最快的市场

2014 年以来,我国汽车产销量增长趋稳,在国家政策的大力扶持下,新能源汽车市场迎来新一轮增长高潮,市场化进程已全面启动,新能源汽车应用正逐步从公共服务领域向私人用车领域转变。细分市场方面,小微型纯电动乘用车、插电式混合动力乘用车市场表现突出,市场集中度进一步提升,领军企业优势更加明显。

② 汽车轻量化是未来发展的重要方向

汽车轻量化材料的开发和应用已经取得了显著的发展。有关研究结果显示,汽车重量每减少100 千克,每百公里可节省燃油0.3 升;汽车整车质量降低10%,可提高燃油效率6%-8%。此外,轻量化对于提高汽车的操控性、安全性、舒适性也有较大影响。

目前实现汽车轻量化的主要技术途径有两个方向:一是合理优化结构设计,二是采用新材料。

在新型轻量化材料中,铝合金具有重要的地位,铝合金替代钢和铸铁可减重40%-60%。铸造铝合金可替代钢材的汽车部件包括发动机缸体、车轮、悬挂系统零件、车身、热交换器等。研究表明,汽车每使用1kg 铝,可降低自重2.25kg,减重效应明显。铝合金具有良好的物理化学性能,工业生产中的铸造、锻压、冲压工艺均可适用,是少数几种可采用多种工艺生产零件的金属,其中,最适合汽车零件生产且应用最广的是压力铸造工艺。正是由于铝合金的这些优良性能,加之我国铝资源较丰富,使铝合金成为汽车轻量化中经济适用和最具竞争力的材料。

利用计算机技术对汽车总体结构的轻量化设计以及分析,对汽车车身实体结构进行精确设计和合理布局,在确保汽车在满足性能的前提下减轻自重,减少零部件数量,达到减轻自重的目的。近年来,国内主要车企联合相关材料制造业、高校和研究机构,积极发展汽车轻量化技术,在确保安全和兼顾成本的前提下,优化整车设计,强化零件开发和评价,不断推进汽车产品轻量化。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。