在动力领域,作为新兴产业的动力锂电池的需求高增长期已经来临:在消费电子类锂电池稳定增长的基础上,小容量动力锂电池有望在电动工具、电动自行车领域明显受益于对铅酸电池的替代;市政公用电动车在政府直接的大力支持下启动快增长需求;在前述基础上,随着成本不断降低和技术不断改善,性价比渐 优的动力锂电池同时在私人电动汽车领域迎来爆发性增长的阶段。

新能源汽车领域,车用动力电池通常在充放电过程中,电压、电流可能有较大的变化。针对这种使用特点,车用动力系统要求电池具有较高的大功率放电能力、较高的充放电效率和性能的相对稳定性。随着锂离子电池产品成本不断降低和技术不断改善,各方面性能优于镍氢电池的锂离子电池在动力汽车车用电池领域逐步替代镍氢电池获得广泛的应用。目前,比亚迪、本田、丰田、日产等汽车 厂商均已纷纷推出了使用锂离子电池的量产型动力汽车。 据中国汽车工业协会统计,2015 年全国汽车产销分别为 2,450.33 万辆和 2,459.76 万辆,产销同比分别增长 3.3%和 4.7%;总体呈现平稳增长态势,产销 增速比上年分别下降 4%和 2.2%。目前中国机动车产销量居全球第一,且增长速度快,平均机动车拥有量仍然较低,这为中国电动汽车的快速发展奠定了基础。 未来新能源汽车预计保持较高增长势头。

显示:2015 年,中国新能源汽车生产 34.05 万辆,销售 33.11 万辆,同比分别增长 3.3 倍和 3.4 倍。其中,纯电动汽车产销分别完成 25.46 万辆和 24.75 万辆,同比分别增长 4.2 倍和 4.5 倍;插电式混合动力汽车产销分 别完成 85,838 辆和 83,610 辆,同比增长 1.9 倍和 1.8 倍。

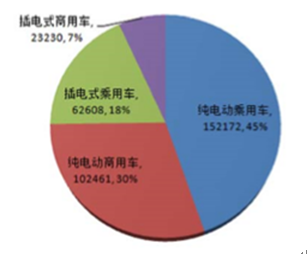

在新能源乘用车中,纯电动乘用车产销分别完成 15.22 万辆和 14.67 万辆, 同比分别增长 2.8 倍和 3 倍;插电式混合动力乘用车产销分别完成 6.26 万辆和 6.07 万辆,同比均增长 2.5 倍。而新能源商用车中,纯电动商用车产销分别完成 10.25 万辆和 10.08 万辆,同比分别增长 10.4 倍和 10.6 倍;插电式混合动力商用 车产销分别完成 2.32 万辆和 2.29 万辆,同比增长 91.1%和 88.8%。

近年来,中国新能源汽车产业的发展得到政府空前的支持,超预期的政策不 断出台。2012 年国务院颁布的《节能与新能源汽车产业发展规划(2012-2020)》 明确提出目标:到 2015 年,纯电动汽车和插电式混合动力汽车累计产销量力争 达到 50 万辆;到 2020 年,纯电动汽车和插电式混合动力汽车生产能力达 200 万 辆、累计产销量超过 500 万辆,燃料电池汽车、车用氢能源产业与国际同步发展。

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2015 年 9 月,国务院总理李克强主持召开国务院常务会议,会议认为,促进新能源和小排量汽车发展,淘汰超标排放汽车,有利于缓解能源与环境压力、推动汽车产业结构优化和消费升级、培育新的经济增长点。会议决定:完善新能源汽车扶持政策,支持动力电池、燃料电池汽车等研发,开展智能网联汽车示范试点。机关企事业单位要落实车辆更新中新能源汽车占比要求,加大对新增及更新公交车中新能源汽车比例的考核力度,对不达标地区要扣减燃油和运营补贴。

创新分时租赁、车辆共享等运营模式。各地不得对新能源汽车实行限行、限购, 已实行的应当取消。据统计,截至 2014 年底,中国新能源汽车保有量已经超过 12 万辆。据高工锂电统计预测,从 2015 年国内动力锂电需求来看,电动汽车市场是大的增长动力,意味着电动汽车势必成为未来国内锂电增长的核心驱动力。

据分析,未来 3-5 年,新能源汽车的政策鼓励机制还会持续,刺激需求倍增。另一方面,电池科技的进步能有效降低购置成本,再加上基础设施建设加快,充电便利性提升,对里程的期望值减少,这两个循环增快纯电动轿车进入家庭的速度,且规模更大。与此同时,根据工信部发布的《乘用车燃料消耗量第四阶段标 准解读》规定,2020 年平均燃油消耗量限值目标为百公里 5L,以及正在研讨制 定的积分制形成倒逼机制,刺激新能源汽车产业的持续发展。

2014 年新登记的电动汽车超过 32 万辆,全球新电动汽车 市场规模达到 74 万辆。2014 年,电池供应商的销售收入达到 21.7 亿美元。2014年,全球轻型电动汽车,包括混合动力车、插电式混合动力车和纯电动汽车的年 出货量首次突破 200 万辆大关。其中,混合动力车的销量将超过 190 万辆,远远 超过纯电动汽车 216,335 辆和插电式混合动力车 130,226 辆的销售规模。

国际市场上特斯拉、传统汽车巨头日本丰田汽车、德国戴姆勒奔驰、通用汽车等均将加大了在动力锂电池上的投入,国内电动车厂商以比亚迪为首,近年来将主要力量集中在动力锂电池的研发和生产上。作为公司的重要客户,比亚迪 2015 年已建成 10Gwh 全球大产能的动力电池工厂,其中,新建的 4Gwh 的动 力电池产线已于 2015 年 10 月底投产,预计全年的产量将达 5Gwh。2015 年比亚 迪新能源汽车产量为 6.17 万辆为国内新能源汽车销量首位。2016 年,比亚迪将 在坑梓投资新的6Gwh的动力电池生产线,建设周期约为1.5年,投产时期为2017 年中期,另外将于 2017 年开始在青海建动力电池生产线,建设周期约为 1.5 年, 第一期将于 2018 年中投产,在 2020 年将建成 10Gwh 的产能规模。由此可见,全球主要动力汽车生产厂商将继续提升产能应对下游不断增长的市场需求,势必 同时提升对 NMP 等产品的需求量增长,未来业绩预期良好。

基于各国政府的政策支持以及汽车厂商的积极推动,未来锂电池及其相关产业的发展将面临巨大的发展机遇,电动汽车市场将成为锂电池及其上游之一的化 工溶剂行业带来新的利润增长点。

新能源汽车领域,车用动力电池通常在充放电过程中,电压、电流可能有较大的变化。针对这种使用特点,车用动力系统要求电池具有较高的大功率放电能力、较高的充放电效率和性能的相对稳定性。随着锂离子电池产品成本不断降低和技术不断改善,各方面性能优于镍氢电池的锂离子电池在动力汽车车用电池领域逐步替代镍氢电池获得广泛的应用。目前,比亚迪、本田、丰田、日产等汽车 厂商均已纷纷推出了使用锂离子电池的量产型动力汽车。 据中国汽车工业协会统计,2015 年全国汽车产销分别为 2,450.33 万辆和 2,459.76 万辆,产销同比分别增长 3.3%和 4.7%;总体呈现平稳增长态势,产销 增速比上年分别下降 4%和 2.2%。目前中国机动车产销量居全球第一,且增长速度快,平均机动车拥有量仍然较低,这为中国电动汽车的快速发展奠定了基础。 未来新能源汽车预计保持较高增长势头。

2013-2015年月度汽车销量及同比变化情况

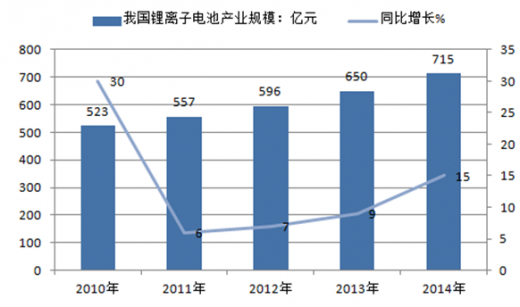

2010-2014 年中国锂离子电池产业规模

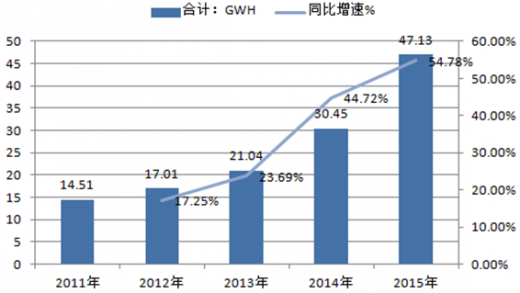

2011-2015年中国锂离电池产量

显示:2015 年,中国新能源汽车生产 34.05 万辆,销售 33.11 万辆,同比分别增长 3.3 倍和 3.4 倍。其中,纯电动汽车产销分别完成 25.46 万辆和 24.75 万辆,同比分别增长 4.2 倍和 4.5 倍;插电式混合动力汽车产销分 别完成 85,838 辆和 83,610 辆,同比增长 1.9 倍和 1.8 倍。

在新能源乘用车中,纯电动乘用车产销分别完成 15.22 万辆和 14.67 万辆, 同比分别增长 2.8 倍和 3 倍;插电式混合动力乘用车产销分别完成 6.26 万辆和 6.07 万辆,同比均增长 2.5 倍。而新能源商用车中,纯电动商用车产销分别完成 10.25 万辆和 10.08 万辆,同比分别增长 10.4 倍和 10.6 倍;插电式混合动力商用 车产销分别完成 2.32 万辆和 2.29 万辆,同比增长 91.1%和 88.8%。

2015年新能源汽车产量分布

单位:辆

2015年新能源汽车销量分布

单位:辆

近年来,中国新能源汽车产业的发展得到政府空前的支持,超预期的政策不 断出台。2012 年国务院颁布的《节能与新能源汽车产业发展规划(2012-2020)》 明确提出目标:到 2015 年,纯电动汽车和插电式混合动力汽车累计产销量力争 达到 50 万辆;到 2020 年,纯电动汽车和插电式混合动力汽车生产能力达 200 万 辆、累计产销量超过 500 万辆,燃料电池汽车、车用氢能源产业与国际同步发展。

参考观研天下发布《2018-2023年中国新能源汽车产业市场运营规模现状与投资前景规划预测报告》

2015 年 9 月,国务院总理李克强主持召开国务院常务会议,会议认为,促进新能源和小排量汽车发展,淘汰超标排放汽车,有利于缓解能源与环境压力、推动汽车产业结构优化和消费升级、培育新的经济增长点。会议决定:完善新能源汽车扶持政策,支持动力电池、燃料电池汽车等研发,开展智能网联汽车示范试点。机关企事业单位要落实车辆更新中新能源汽车占比要求,加大对新增及更新公交车中新能源汽车比例的考核力度,对不达标地区要扣减燃油和运营补贴。

创新分时租赁、车辆共享等运营模式。各地不得对新能源汽车实行限行、限购, 已实行的应当取消。据统计,截至 2014 年底,中国新能源汽车保有量已经超过 12 万辆。据高工锂电统计预测,从 2015 年国内动力锂电需求来看,电动汽车市场是大的增长动力,意味着电动汽车势必成为未来国内锂电增长的核心驱动力。

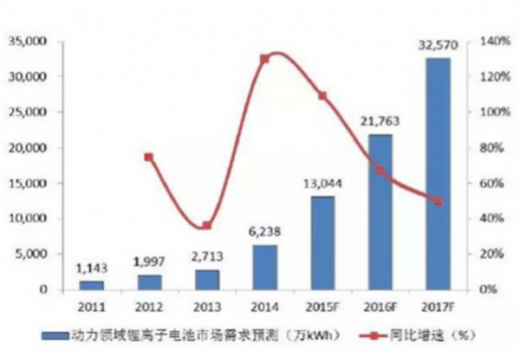

中国动力锂离子电池市场需求

据分析,未来 3-5 年,新能源汽车的政策鼓励机制还会持续,刺激需求倍增。另一方面,电池科技的进步能有效降低购置成本,再加上基础设施建设加快,充电便利性提升,对里程的期望值减少,这两个循环增快纯电动轿车进入家庭的速度,且规模更大。与此同时,根据工信部发布的《乘用车燃料消耗量第四阶段标 准解读》规定,2020 年平均燃油消耗量限值目标为百公里 5L,以及正在研讨制 定的积分制形成倒逼机制,刺激新能源汽车产业的持续发展。

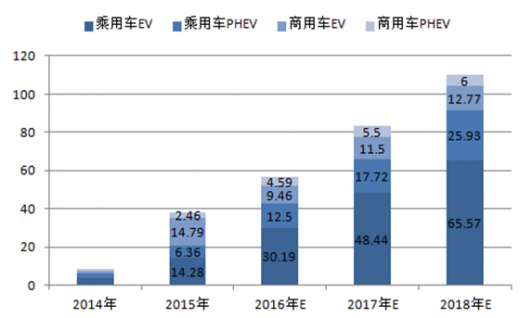

2016-2018年中国新能源汽车产量预测:万辆

2014 年新登记的电动汽车超过 32 万辆,全球新电动汽车 市场规模达到 74 万辆。2014 年,电池供应商的销售收入达到 21.7 亿美元。2014年,全球轻型电动汽车,包括混合动力车、插电式混合动力车和纯电动汽车的年 出货量首次突破 200 万辆大关。其中,混合动力车的销量将超过 190 万辆,远远 超过纯电动汽车 216,335 辆和插电式混合动力车 130,226 辆的销售规模。

国际市场上特斯拉、传统汽车巨头日本丰田汽车、德国戴姆勒奔驰、通用汽车等均将加大了在动力锂电池上的投入,国内电动车厂商以比亚迪为首,近年来将主要力量集中在动力锂电池的研发和生产上。作为公司的重要客户,比亚迪 2015 年已建成 10Gwh 全球大产能的动力电池工厂,其中,新建的 4Gwh 的动 力电池产线已于 2015 年 10 月底投产,预计全年的产量将达 5Gwh。2015 年比亚 迪新能源汽车产量为 6.17 万辆为国内新能源汽车销量首位。2016 年,比亚迪将 在坑梓投资新的6Gwh的动力电池生产线,建设周期约为1.5年,投产时期为2017 年中期,另外将于 2017 年开始在青海建动力电池生产线,建设周期约为 1.5 年, 第一期将于 2018 年中投产,在 2020 年将建成 10Gwh 的产能规模。由此可见,全球主要动力汽车生产厂商将继续提升产能应对下游不断增长的市场需求,势必 同时提升对 NMP 等产品的需求量增长,未来业绩预期良好。

基于各国政府的政策支持以及汽车厂商的积极推动,未来锂电池及其相关产业的发展将面临巨大的发展机遇,电动汽车市场将成为锂电池及其上游之一的化 工溶剂行业带来新的利润增长点。

资料来源:公开资料,观研天下整理,转载请注明出处。(QLY)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。