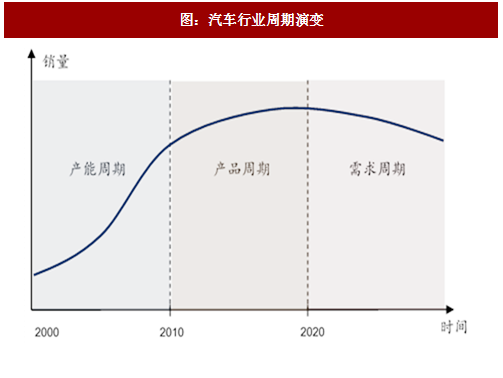

国内汽车行业可以分为三个发展阶段:(1)产能周期阶段:对应 21 世纪最初的 10 年,2002 年国内汽车市场开始爆发,旺盛需求下供需不匹配,这一阶段整车厂产能利用率极高,强产能周期意味强盈利周期。(2)产品周期阶段:经历产能周期阶段后,整车厂纷纷扩产将行业总产能抬升至较高水平,此时供需关系反转,行业关注的重点在于产品力,新车产品力更强,强产品周期意味着强盈利周期。(3)需求周期阶段:当保有量到达一定水平后,市场由增量步入存量,更新需求成为市场增长主力。这一阶段行业成长性趋弱,周期性增强,行业周期强于单个车企的产品周期。

当前国内汽车市场处于产品周期阶段,车企的新车周期直接决定了其销量与业绩表现。例如哈弗 H6、传祺 GS4、博越都体现了相应车企的强产品周期,也使长城、广汽、吉利在相应阶段进入业绩爆发期。

(1)大众开启超强产品周期,尽享产业链放量红利

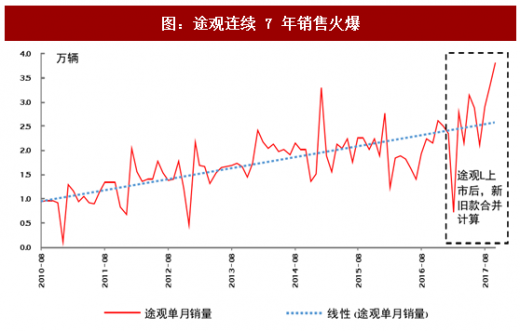

上汽大众率先开启强产品周期。大众中国近几年集中投放新品,气势如虹。从节奏上看,上汽大众先于一汽大众迎来强产品周期,新品投放的重点在国人偏好的 SUV 上,途观换代以来销量持续攀高,11 月销量达 2.6 万辆。途昂销量表现亦亮眼,11 月销量达 1.1 万辆,且仍保持爬坡态势。一汽大众紧跟上汽大众步伐,即将迎来超强产品周期。继上汽大众之后,一汽大众将于 18-20 年迎来超强产品周期:(1)产能方面,一汽大众在佛山、青岛、天津、长春(Q 工厂)至 2018 年将合计新增 120 万产能,提升约 80%产能。(2)新车型方面,一汽大众将于 2018 年投放两款 SUV,国产奥迪 Q2 和大众 T-ROC,2019 年还将国产大众品牌 A 级 SUV、B 级 SUV 和两款廉价品牌 SUV 车型。在超强产品周期带动下,一汽大众 2020 年 300 万辆战略目标值得期待。

参考观研天下发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

一汽大众新品周期重点在于 SUV 布局。一汽大众强产品周期最突出的即开启大众品牌 SUV 周期,以填补此前市场空白。国内乘用车市场 SUV 增速远超轿车、 MPV,是各车企必争之地。从战略上看,一汽大众若想实现 2020 年 300 万辆产销目标势必推出 SUV 产品,且必须成功。

沿袭优质 SUV 造车基因,一汽大众新品周期将取得成功。大众集团作为一直深耕国内的外资车企,深度了解国内消费者偏好。途观的巨大成功说明大众拥有强大的 SUV 造车基因。即将打响一汽大众强周期第一枪的产品将是 SUV 新品 T-ROC, 我们认为,T-ROC 将成为继途观后大众又一款爆款车型,2018 年 4 月 SOP,7-8 月销售,月销辆有望突破 2 万辆。

一汽大众超强周期,尽享产业链放量红利。18 年国内乘用车市场景气度或下滑,一汽大众强产品周期将是为数不多的确定性机会,建议把握进入一汽大众配套的本土零部件企业。2018 年 4 月 SOP 的一汽大众首款 SUV T-ROC 的本土零部件供应商已经确定:

前后大灯由星宇股份供应,星宇股份专门在佛山建设了 100 万套灯具生产基地;保险杠由富维东阳供应;座椅供应商为由富维安拓供应;座椅 PVC 面料供应商为旷达科技;座椅头枕则由继峰股份供应;内饰由京威股份下属的吉林华翼获得;宁波华翔则供应部分热成型车身件。

(2)大浪来袭莫踩雷,稳坐航母优选上汽

2018 年国内乘用车市场或出现十几年以来首次负增长。2015 年四季度推出的小排量汽车购置税优惠,推动了 2016 年汽车市场高景气,多家车企扩张产能,一般产能建设周期 18-24 个月,因此 2018 年行业产能将远高于 2016-2017 年。一方面是需求回落,一方面是产能扩张,供需严重错配下绝大部分乘用车企将受到来自销量和价格的双重压力,业绩风险大。

我们认为,上汽集团作为国内乘用车绝对龙头,将是行业景气回落下确定性最高的品种。近几年上汽持续处于强产品周期:旗下德系、美系产品力强,表现稳健;自主凭借强大的互联网基因与超高性价比迎来强势崛起,且自主新车 18 年集中上市。行业景气度下滑,建议关注龙头上汽集团。

图:汽车行业周期演变

当前国内汽车市场处于产品周期阶段,车企的新车周期直接决定了其销量与业绩表现。例如哈弗 H6、传祺 GS4、博越都体现了相应车企的强产品周期,也使长城、广汽、吉利在相应阶段进入业绩爆发期。

(1)大众开启超强产品周期,尽享产业链放量红利

上汽大众率先开启强产品周期。大众中国近几年集中投放新品,气势如虹。从节奏上看,上汽大众先于一汽大众迎来强产品周期,新品投放的重点在国人偏好的 SUV 上,途观换代以来销量持续攀高,11 月销量达 2.6 万辆。途昂销量表现亦亮眼,11 月销量达 1.1 万辆,且仍保持爬坡态势。一汽大众紧跟上汽大众步伐,即将迎来超强产品周期。继上汽大众之后,一汽大众将于 18-20 年迎来超强产品周期:(1)产能方面,一汽大众在佛山、青岛、天津、长春(Q 工厂)至 2018 年将合计新增 120 万产能,提升约 80%产能。(2)新车型方面,一汽大众将于 2018 年投放两款 SUV,国产奥迪 Q2 和大众 T-ROC,2019 年还将国产大众品牌 A 级 SUV、B 级 SUV 和两款廉价品牌 SUV 车型。在超强产品周期带动下,一汽大众 2020 年 300 万辆战略目标值得期待。

表:南北大众产能布局

表:大众强产品周期

参考观研天下发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

一汽大众新品周期重点在于 SUV 布局。一汽大众强产品周期最突出的即开启大众品牌 SUV 周期,以填补此前市场空白。国内乘用车市场 SUV 增速远超轿车、 MPV,是各车企必争之地。从战略上看,一汽大众若想实现 2020 年 300 万辆产销目标势必推出 SUV 产品,且必须成功。

沿袭优质 SUV 造车基因,一汽大众新品周期将取得成功。大众集团作为一直深耕国内的外资车企,深度了解国内消费者偏好。途观的巨大成功说明大众拥有强大的 SUV 造车基因。即将打响一汽大众强周期第一枪的产品将是 SUV 新品 T-ROC, 我们认为,T-ROC 将成为继途观后大众又一款爆款车型,2018 年 4 月 SOP,7-8 月销售,月销辆有望突破 2 万辆。

图:途观连续 7 年销售火爆

图:一汽大众首款 SUV T-Roc

一汽大众超强周期,尽享产业链放量红利。18 年国内乘用车市场景气度或下滑,一汽大众强产品周期将是为数不多的确定性机会,建议把握进入一汽大众配套的本土零部件企业。2018 年 4 月 SOP 的一汽大众首款 SUV T-ROC 的本土零部件供应商已经确定:

前后大灯由星宇股份供应,星宇股份专门在佛山建设了 100 万套灯具生产基地;保险杠由富维东阳供应;座椅供应商为由富维安拓供应;座椅 PVC 面料供应商为旷达科技;座椅头枕则由继峰股份供应;内饰由京威股份下属的吉林华翼获得;宁波华翔则供应部分热成型车身件。

图:一汽大众 T-ROC 供应商

(2)大浪来袭莫踩雷,稳坐航母优选上汽

2018 年国内乘用车市场或出现十几年以来首次负增长。2015 年四季度推出的小排量汽车购置税优惠,推动了 2016 年汽车市场高景气,多家车企扩张产能,一般产能建设周期 18-24 个月,因此 2018 年行业产能将远高于 2016-2017 年。一方面是需求回落,一方面是产能扩张,供需严重错配下绝大部分乘用车企将受到来自销量和价格的双重压力,业绩风险大。

我们认为,上汽集团作为国内乘用车绝对龙头,将是行业景气回落下确定性最高的品种。近几年上汽持续处于强产品周期:旗下德系、美系产品力强,表现稳健;自主凭借强大的互联网基因与超高性价比迎来强势崛起,且自主新车 18 年集中上市。行业景气度下滑,建议关注龙头上汽集团。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。