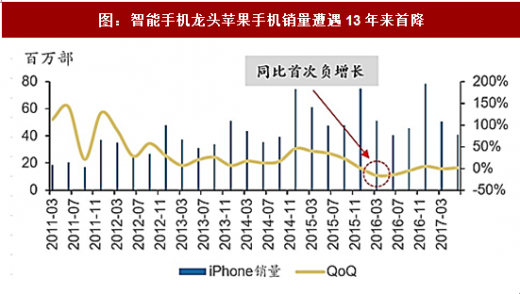

2008年开始,随着苹果引领的智能手机浪潮兴起,全球消费电子零组件企业快速发展,尤其是2012~2014年,智能手机进入快速渗透期,开启了一个千亿美元新市场。而从2015年开始,智能手机逐步进入存量换机周期,增速下台阶趋势已经确立。2016年全球智能手机市场销量14.68亿部,同比增长仅2.14%,2016财年第1季度,苹果手机遭遇13年来销量首降,领头羊风光渐褪,智能手机宣告走向存量时代,产业周期进入后半程。

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

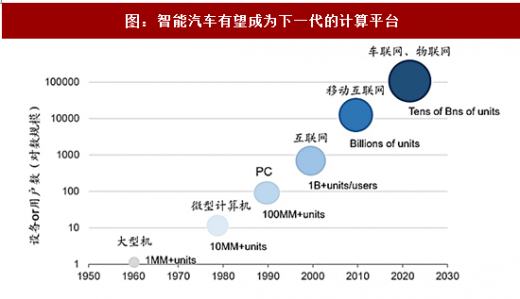

旧动能慢慢消退,往往意味着新周期即将开启,后智能手机时代已经悄悄到来。我们认为汽车作为兼具场景与移动特点的终端,在能源革命和智能化的驱动下将有望接力智能手机,成为新型计算平台。智慧汽车时代也在智能手机存量时代的背景下拉开帷幕,而新型计算平台的加快渗透,必将带来对应电子行业景气繁荣。

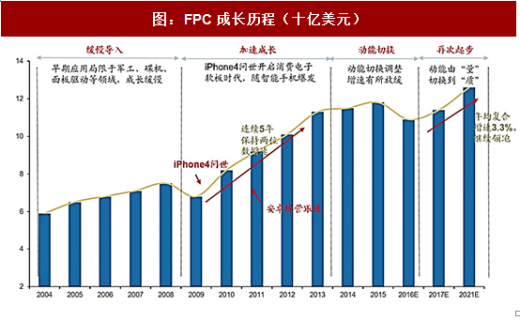

以智能机中的FPC在手机智能化趋势加速背景下的表现做比较:从2010年到 2013年,FPC市场明显加速。究其原因主要来自于两方面:第一,全球智能手机出货量快速上升,终端数量大爆发必然带动FPC需求增长;第二,智能机创新不断引领单机FPC用量不断上升,在此期间,苹果单机FPC用量由iPhone 4的10块增加为 16块,ASP由20美元提升至30美元,而安卓阵营也快速跟进,单机用量迅速演进到10-12块,ASP提升至10-20美金。终端设备放量以及单机搭载价值量“量价双升”,FPC市场因此迎来“乘数效应”般的快速扩张。

对比当前的汽车电子:第一,从量的逻辑来看,电动车产销量正在快速增加,叠加传统车企加快布局,新能源车即将迎来加速替换渗透的拐点;第二,从价的逻辑来看,如同我们之前强调,从L0~L2阶段的ADAS向L3~L4的自动驾驶演进的背后是电子化程度的持续提升,智能化带来单车搭载电子组件价值量不断提高,形成量价双升的乘数效应。同时,兼具智能化和电动化特质的特斯拉动能强劲,或将复制苹果对消费电子的驱动轨迹。比照手机智能化趋势加速的过程,我们认为当前汽车电子行业已正式进入爆发前夜,有量,有价,有催化,在智能化和电动化双轮驱动之下,迅速实现业绩放量,并相应带动细分如半导体、MCU、PCB等子领域迎接成长新周期。

图:全球智能手机周期进入后半场

图:智能手机龙头苹果手机销量遭遇13年来首降

参考观研天下发布《2018-2023年中国汽车行业发展现状分析与发展商机分析研究报告》

旧动能慢慢消退,往往意味着新周期即将开启,后智能手机时代已经悄悄到来。我们认为汽车作为兼具场景与移动特点的终端,在能源革命和智能化的驱动下将有望接力智能手机,成为新型计算平台。智慧汽车时代也在智能手机存量时代的背景下拉开帷幕,而新型计算平台的加快渗透,必将带来对应电子行业景气繁荣。

图:智能汽车有望成为下一代的计算平台

以智能机中的FPC在手机智能化趋势加速背景下的表现做比较:从2010年到 2013年,FPC市场明显加速。究其原因主要来自于两方面:第一,全球智能手机出货量快速上升,终端数量大爆发必然带动FPC需求增长;第二,智能机创新不断引领单机FPC用量不断上升,在此期间,苹果单机FPC用量由iPhone 4的10块增加为 16块,ASP由20美元提升至30美元,而安卓阵营也快速跟进,单机用量迅速演进到10-12块,ASP提升至10-20美金。终端设备放量以及单机搭载价值量“量价双升”,FPC市场因此迎来“乘数效应”般的快速扩张。

图:FPC成长历程(十亿美元)

对比当前的汽车电子:第一,从量的逻辑来看,电动车产销量正在快速增加,叠加传统车企加快布局,新能源车即将迎来加速替换渗透的拐点;第二,从价的逻辑来看,如同我们之前强调,从L0~L2阶段的ADAS向L3~L4的自动驾驶演进的背后是电子化程度的持续提升,智能化带来单车搭载电子组件价值量不断提高,形成量价双升的乘数效应。同时,兼具智能化和电动化特质的特斯拉动能强劲,或将复制苹果对消费电子的驱动轨迹。比照手机智能化趋势加速的过程,我们认为当前汽车电子行业已正式进入爆发前夜,有量,有价,有催化,在智能化和电动化双轮驱动之下,迅速实现业绩放量,并相应带动细分如半导体、MCU、PCB等子领域迎接成长新周期。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。