涨势初现,国家政策与技术攻坚推进下游产业化

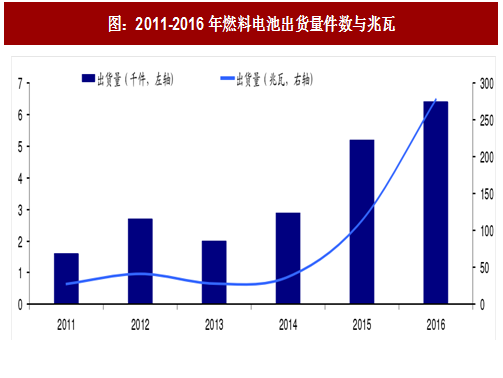

作为三种新能源汽车(纯电动汽车、混合动力汽车、燃料电池汽车)之一,燃料电池汽车相比于其他两种,其所需的制氢技术以及大规模储氢技术更加复杂,是制约其发展的瓶颈,因此一直以来发展速度较慢。不过情况开始出现改观,近年来燃料电池汽车量产化的逐步成熟使得交通运输燃料电池在2015年迎来爆发,兆瓦出货量达到113.6兆瓦,同比增长272.85%,电池出货量达到5200件,同比增长68.97%,涨势凶猛。

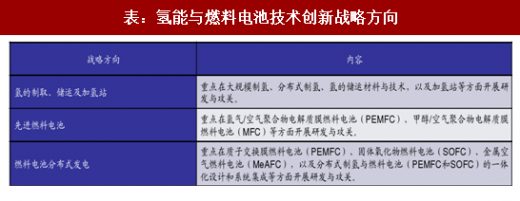

以我国情况来看,目前配套技术还不够成熟,据工信部公布数据,2015年全国燃料电池汽车产量仅有10辆。国务院《中国制造2025》提出2020年生产1000辆燃料电池汽车并示范运行。 2016年燃料电池汽车获得国家支持力度进一步加大,国家发改委和能源局发布能源技术革命创新行动计划(2016-2030)中第9项提及了氢能和燃料电池的创新,燃料电池获得明确的发展方向,计划在2030年实现燃料电池和氢能的大规模推广应用。

铂的成本是制约燃料电池发展的重要经济因素。铂的高昂价格和需求刚性使得汽车生产厂商为降低成本只能不断主动研究降低铂用量的方法。近年来燃料电池技术进步使得铂用量下降幅度较大,据清华大学教授李建秋等《燃料电池汽车研究现状及发展》一文中指出, 2017年,100 kW燃料电池发动机的铂金用量约为10~15g。这在当前技术下是比较稳定的数量水平,比现今主流燃料电池车型用铂量略低,考虑到技术进步,对于没有详细用铂量的车型,用这个比例来估算是比较合理的。

燃料电池客车:尚未商业化,实验项目广泛开展

燃料电池客车近两年发展较快,不过在当前技术环境条件下,燃料电池汽车主要商业应用重心不在客车,而在乘用车上。以研究燃料电池客车较早的美国为例,2006年美国启动国家燃料电池公共汽车计划,截止2015年7月,美国燃料电池客车总计运行公里数超过104.5万英里,但美国国家可再生能源实验室(NREL)在《2015年美国燃料电池客车发展报告》中指出,燃料电池客车目前还不能算正式的商业产品,据NREL评测,目前燃料电池客车技术成熟度为TRL7,产品还处在现实相关环境中接受全面验证与检测过程中。截止2015年,美国正在进行的国家燃料电池公共汽车计划示范项目共有24辆客车,意在验证并改进燃料电池客车的可用性和稳定性。

燃料电池叉车:发展迅速,市场占有率高但功率低,铂用量少

以美国最大的燃料电池叉车普拉格动力公司(Plug Power)为代表,该公司2009年便与巴拉德燃料电池公司建立上下游供应关系,其建造的叉车配备自身研制的Gen Drive燃料电池系统,仅需1.5分钟便可补给完毕,备受大型零售公司偏爱。根据公司年报统计,2014年业务暴增,共收到订单2516台,其中沃尔玛便订购2069台。

不过由于体型关系以及开行速度要求不高,目前燃料电池叉车功率都比较低,大多数在20KW以下,有的小型叉车功率仅为几千瓦,因此每台叉车用铂量较少,按瓦数换算仅为目前燃料电池轿车的六分之一甚至更低,因此虽然燃料电池叉车市场占有率高,但用铂量增长空间却比轿车小很多。

轻型商务车:燃料电池未来用铂最大市场,有望超越尾气催化剂用量

燃料电池汽车未来市场占有率上涨,产量增长与单体用铂量下降两者对燃料电池汽车用铂量存在相反的效应。目前单体用铂量依然存在下降空间,只要未来不出现燃料电池催化剂材料强有力的替代品,预计单体用铂量能普遍下降到10g以下的水平。 据国际能源组织(IEA)在Blue Map Scenario报告中对未来20年轻型商务车的预测数据,2035年轻型商务车领域燃料电池汽车销量预计达到1602万辆,以用铂15g/辆估算届时铂需求量约为吨240吨/年,超过目前尾气催化剂年用铂量。而2035年其他车型,包括传统汽油、柴油汽车以及各种混合动力汽车由于市场占有率下降,预计年用铂仅25吨。

作为三种新能源汽车(纯电动汽车、混合动力汽车、燃料电池汽车)之一,燃料电池汽车相比于其他两种,其所需的制氢技术以及大规模储氢技术更加复杂,是制约其发展的瓶颈,因此一直以来发展速度较慢。不过情况开始出现改观,近年来燃料电池汽车量产化的逐步成熟使得交通运输燃料电池在2015年迎来爆发,兆瓦出货量达到113.6兆瓦,同比增长272.85%,电池出货量达到5200件,同比增长68.97%,涨势凶猛。

图:2011-2016年燃料电池出货量件数与兆瓦

以我国情况来看,目前配套技术还不够成熟,据工信部公布数据,2015年全国燃料电池汽车产量仅有10辆。国务院《中国制造2025》提出2020年生产1000辆燃料电池汽车并示范运行。 2016年燃料电池汽车获得国家支持力度进一步加大,国家发改委和能源局发布能源技术革命创新行动计划(2016-2030)中第9项提及了氢能和燃料电池的创新,燃料电池获得明确的发展方向,计划在2030年实现燃料电池和氢能的大规模推广应用。

表:氢能与燃料电池技术创新战略方向

铂的成本是制约燃料电池发展的重要经济因素。铂的高昂价格和需求刚性使得汽车生产厂商为降低成本只能不断主动研究降低铂用量的方法。近年来燃料电池技术进步使得铂用量下降幅度较大,据清华大学教授李建秋等《燃料电池汽车研究现状及发展》一文中指出, 2017年,100 kW燃料电池发动机的铂金用量约为10~15g。这在当前技术下是比较稳定的数量水平,比现今主流燃料电池车型用铂量略低,考虑到技术进步,对于没有详细用铂量的车型,用这个比例来估算是比较合理的。

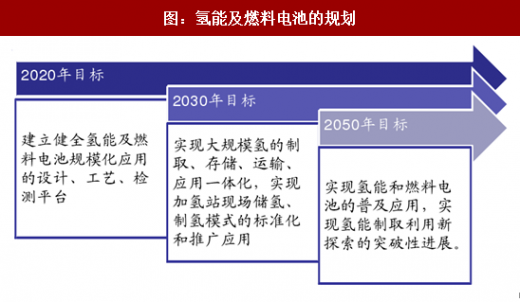

图:氢能及燃料电池的规划

燃料电池客车:尚未商业化,实验项目广泛开展

燃料电池客车近两年发展较快,不过在当前技术环境条件下,燃料电池汽车主要商业应用重心不在客车,而在乘用车上。以研究燃料电池客车较早的美国为例,2006年美国启动国家燃料电池公共汽车计划,截止2015年7月,美国燃料电池客车总计运行公里数超过104.5万英里,但美国国家可再生能源实验室(NREL)在《2015年美国燃料电池客车发展报告》中指出,燃料电池客车目前还不能算正式的商业产品,据NREL评测,目前燃料电池客车技术成熟度为TRL7,产品还处在现实相关环境中接受全面验证与检测过程中。截止2015年,美国正在进行的国家燃料电池公共汽车计划示范项目共有24辆客车,意在验证并改进燃料电池客车的可用性和稳定性。

表:2015年美国国家燃料电池公共汽车计划

燃料电池叉车:发展迅速,市场占有率高但功率低,铂用量少

据总后建筑工程所杨敏等《燃料电池叉车的研究与应用进展》介绍,燃料电池叉车的发展应用速度远远超过燃料电池轿车,目前燃料电池叉车已经占据全球叉车份额50%,在欧洲更是高达70%。2014 年燃料电池叉车迎来爆发式增长,主要由沃尔玛、Ace Hardware等大客户的屡次重复订购所刺激。

参考观研天下发布《2017-2022年中国燃料电池汽车行业发展现状及发展趋势前瞻报告》以美国最大的燃料电池叉车普拉格动力公司(Plug Power)为代表,该公司2009年便与巴拉德燃料电池公司建立上下游供应关系,其建造的叉车配备自身研制的Gen Drive燃料电池系统,仅需1.5分钟便可补给完毕,备受大型零售公司偏爱。根据公司年报统计,2014年业务暴增,共收到订单2516台,其中沃尔玛便订购2069台。

图:Plug Power公司Gen Drive系统燃料电池叉车

不过由于体型关系以及开行速度要求不高,目前燃料电池叉车功率都比较低,大多数在20KW以下,有的小型叉车功率仅为几千瓦,因此每台叉车用铂量较少,按瓦数换算仅为目前燃料电池轿车的六分之一甚至更低,因此虽然燃料电池叉车市场占有率高,但用铂量增长空间却比轿车小很多。

表:4家主要燃料电池叉车公司生产车型的电池功率(千瓦)

轻型商务车:燃料电池未来用铂最大市场,有望超越尾气催化剂用量

轻型商务车(LDV)是目前燃料电池汽车的主战场,2014年12月,全球首款量产型燃料电池汽车丰田Mirai开始销售,拉开了燃料电池汽车商业化生产的大幕。作为目前产销情况最好的主流燃料电池汽车,Mirai2015年产量达到700辆,2016年计划产能提升至2000辆,而据Mirai总设计师田中义和2016年7月表示,目前丰田已经确定到2020年Mirai年产量达到3万辆的目标。现代、通用、奔驰、大众等主流汽车厂商在近五年内都纷纷推出燃料电池汽车生产计划和品牌。

表:主流燃料电池汽车铂用量

燃料电池汽车未来市场占有率上涨,产量增长与单体用铂量下降两者对燃料电池汽车用铂量存在相反的效应。目前单体用铂量依然存在下降空间,只要未来不出现燃料电池催化剂材料强有力的替代品,预计单体用铂量能普遍下降到10g以下的水平。 据国际能源组织(IEA)在Blue Map Scenario报告中对未来20年轻型商务车的预测数据,2035年轻型商务车领域燃料电池汽车销量预计达到1602万辆,以用铂15g/辆估算届时铂需求量约为吨240吨/年,超过目前尾气催化剂年用铂量。而2035年其他车型,包括传统汽油、柴油汽车以及各种混合动力汽车由于市场占有率下降,预计年用铂仅25吨。

表:IEA各种轻型商务车(LDV)年销量预测(百万辆)以及单体用铂量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。