新能源汽车快速发展驱动锂电设备投资

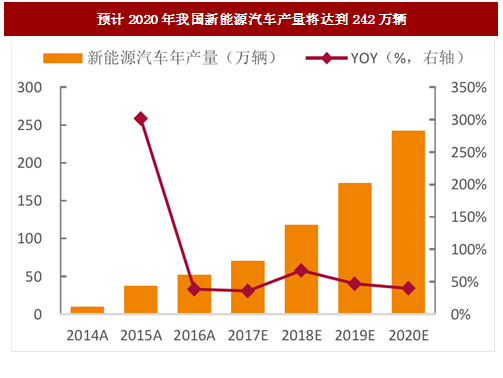

根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,到2020年,新能源汽车实现当年产销200万辆以上,累计产销超过500万辆,CAGR达到41%,市场前景广阔。根据天风证券汽车行业研究团队的测算,预计2020年我国新能源汽车产量将达到242万辆,CAGR达到46.88%。其中,乘用车是主力车型,销量将突破200万辆。

为了在新的市场和政策环境下提高自身企业的竞争力,2017年,多家厂家宣布扩产计划。以CATL为例,其扩产计划共计8GWh,其中溧阳5GWh+宁德本部3GWh(随着技术进步,实际落地可能达到10GWh总产能),至2019年CATL计划扩产40-50GWh。上半年CATL出货量已经超过了沃特玛、比亚迪,排名全球动力锂电池产能第三位;加上与上汽集团合作的时代上汽36GWh产能投资,CATL有望在2020年将超越松下、LG化学等厂商,成为全球龙头。根据我们的统计,2016年,主要动力锂电池厂商合计产能为69.35Gwh,2017年有望达到142.2Gwh,到2020年将有望升至360.55Gwh,期间增速高达51%。

参考中国报告网发布《2018-2023年中国新能源汽车产业市场发展需求调研与发展商机分析研究报告》

可以预期,在未来几年内,锂电企业的产能扩张与生产线改造将对锂电生产设备和自动化生产线形成持续的需求。2015~2016年动力电池新增投资分别达到800亿元、1000亿元(含土建)。根据高工锂电的统计,2017年1~7月,动力电池投扩产金额超过600亿元,预计全年投资也将达到超过千亿规模,2018~2019年有望保持千亿以上规模的投资(含土建)。

从锂电设备的价值量上看,以自动化程度从低至高看,每Gwh的锂电设备投资从4亿元至10亿元不等,其中激光设备在总设备投资中占比相当高:以C客户为例,1GWh对应的电芯焊接设备约为3000万元(2条线x每条线4台);1GWh对应的电芯模组设备约为3000-4000万元(2条线x每条线4-5台)。1GWh对应激光总设备投资在6-7000万元,且自动化程度越高,激光设备占比会越高。

按照2016-2020年300GWh国内动力电池投资计划,将打开约4年180亿-210亿(年化约45-53亿)动力电池激光焊接设备空间。

新能源汽车快速发展驱动锂电设备投资:当前我国的新能源汽车发展主要由政策扶持,得到了飞速的发展。2016年,我国新能源汽车销量为50.7万辆,同比增长53%,截止2017年7月我国当年新能源汽车销量为26.8万辆,同比增长10.34%,三四季度有望持续放量,全年销量超过70万辆。

我们认为新能源汽车行业将逐渐由政策驱动转变为需求驱动。根据尼尔森联合中国汽车工业协会联合发布的《中国汽车消费者白皮书》显示我国新能源汽车行业还处于个人消费的起步阶段,消费者在购买新能源汽车时的主要出发点还是基于政策扶持与购买新能源汽车的补贴政策。伴随更多厂商加入新能源大军,一方面,市场竞争加剧倒导致整车厂下调销售价格,另一方面,厂家通过扩产实现规模效应以降低成本,双重因素影响下,新能源汽车价格将持续下降,需求驱动将成为行业发展的主要驱动力。根据国务院发布的《“十三五”国家战略性新兴产业发展规划》,到2020年,新能源汽车实现当年产销200万辆以上,累计产销超过500万辆,CAGR达到41%,市场前景广阔。根据天风证券汽车行业研究团队的测算,预计2020年我国新能源汽车产量将达到242万辆,CAGR达到46.88%。其中,乘用车是主力车型,销量将突破200万辆。

图:预计2020年我国新能源汽车产量将达到242万辆

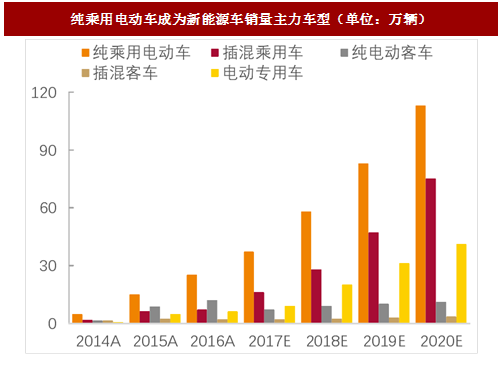

图:纯乘用电动车成为新能源车销量主力车型(单位:万辆)

为了在新的市场和政策环境下提高自身企业的竞争力,2017年,多家厂家宣布扩产计划。以CATL为例,其扩产计划共计8GWh,其中溧阳5GWh+宁德本部3GWh(随着技术进步,实际落地可能达到10GWh总产能),至2019年CATL计划扩产40-50GWh。上半年CATL出货量已经超过了沃特玛、比亚迪,排名全球动力锂电池产能第三位;加上与上汽集团合作的时代上汽36GWh产能投资,CATL有望在2020年将超越松下、LG化学等厂商,成为全球龙头。根据我们的统计,2016年,主要动力锂电池厂商合计产能为69.35Gwh,2017年有望达到142.2Gwh,到2020年将有望升至360.55Gwh,期间增速高达51%。

参考中国报告网发布《2018-2023年中国新能源汽车产业市场发展需求调研与发展商机分析研究报告》

可以预期,在未来几年内,锂电企业的产能扩张与生产线改造将对锂电生产设备和自动化生产线形成持续的需求。2015~2016年动力电池新增投资分别达到800亿元、1000亿元(含土建)。根据高工锂电的统计,2017年1~7月,动力电池投扩产金额超过600亿元,预计全年投资也将达到超过千亿规模,2018~2019年有望保持千亿以上规模的投资(含土建)。

图:各大动力锂电池厂商扩产和产能计划(单位:GWh)公司

锂电中的激光设备需求量巨大

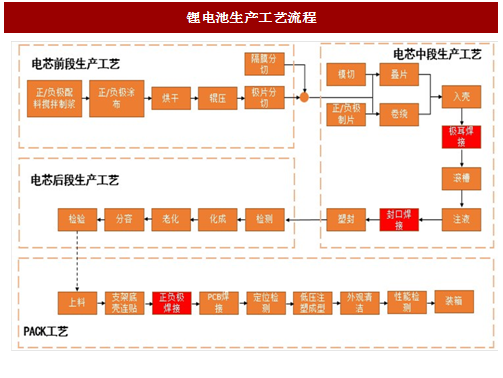

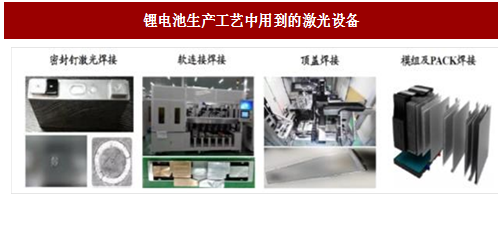

新能源汽车锂电池模组生产工艺可以划分为电芯段工艺和模组段(PACK段)工艺,其中电芯段设备又可以分为前段/中段和后段生产工艺。激光设备在电芯(主要为中段)&PACK段都有大量采用:在电芯段,锂电设备主要应用在极耳焊接、封口焊接(密封钉&顶盖焊接)等环节;PACK段,激光设备主要用在电芯与电芯之间的连接。主要应用环节如下图所示:

图:锂电池生产工艺流程

图:锂电池生产工艺中用到的激光设备

从锂电设备的价值量上看,以自动化程度从低至高看,每Gwh的锂电设备投资从4亿元至10亿元不等,其中激光设备在总设备投资中占比相当高:以C客户为例,1GWh对应的电芯焊接设备约为3000万元(2条线x每条线4台);1GWh对应的电芯模组设备约为3000-4000万元(2条线x每条线4-5台)。1GWh对应激光总设备投资在6-7000万元,且自动化程度越高,激光设备占比会越高。

按照2016-2020年300GWh国内动力电池投资计划,将打开约4年180亿-210亿(年化约45-53亿)动力电池激光焊接设备空间。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。