1.自主的分水岭:精品车的设计和爆款车的培育能力

“铁打”的合资,“流水”的自主。

合资品牌成熟,技术实力雄厚,竞争格局相对稳定,2009-2016年销量前五都没变,只是17年北京现代因为受萨德事件和一线自主挤压影响,才跌出前五。自主起步很晚,技术水平落后很多,尤其是正向研发能力同合资落差较大,只能通过逆向研发合资爆款产品,然后利用性价比打开市场,可以说自主整体发展处于成长期,始终未形成稳定的竞争格局。2009年以来,共有8个厂商相继进入销量前五,内部次序变化也很大。

自主难以为继的根本在于缺乏精品车的设计和爆款车的培育能力。

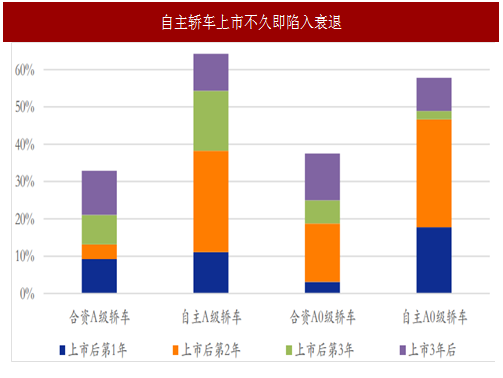

观察合资和自主过去新车上市后的销量表现,可以看到,自主很多车型上市仅一两年就开启了不可遏制的下滑之路。在轿车市场,自主A级和A0级上市后前两年即陷入趋势性下滑的车型分别占了总数的38%和47%,合资仅为13%和19%,衰退车型总量的占比也接近2倍。

可以说,正是因为缺乏精品车型的设计能力,使得自主仅能依靠短期的产品堆砌做大销量,但很难维持,尤其是当竞争趋于激烈时,反观合资在每个细分市场的热销车型,无一不是厂商集全力打造的精品车型,销量也很少下跌。

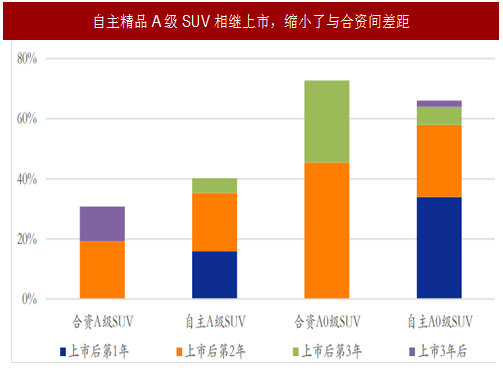

在SUV市场,由于哈弗H6、传祺GS4、博越和荣威RX5等一众精品A级SUV的相继上市,缩小了与合资间的差距。在这一轮自主崛起的过程中,能够看到的是一线自主切实具备了精品车的设计和爆款车的培育能力,自主的分水岭已经出现。需要说明的是合资A0级SUV车型数量太少,受现代和起亚A0级SUV产品全面暴跌影响较大。

参考中国报告网发布《2016-2022年中国轿车行业市场监测及十三五发展趋势前瞻报告》

2.自主分化加剧,一线自主有望持续领跑

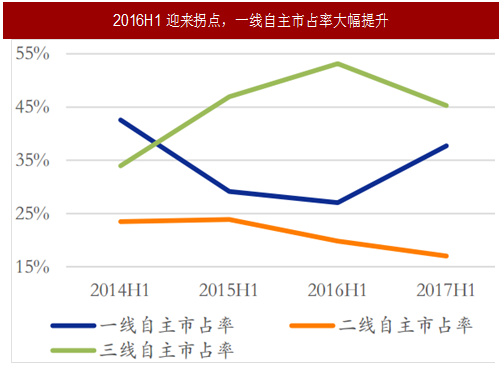

多年蛰伏终见实效,一线自主强势崛起。

一线自主经过多年的蛰伏,技术水平与合资间的差距大幅缩小,在此基础上,乘设计红利,凭借高颜值的内外饰、高科技配置和不错的性价比脱颖而出,无论是从产品还是价格上,都初步具备了与三线合资争夺市场的能力。

2016年以来,自主分化加剧,一线自主在轿车和SUV市场双向并进,市场集中度快速提高。由于一线自主旗下热销车型都是精品车型,一方面有望在弱市下保持坚挺,另一方面也有望复制扩展到其他车型带动整体销量继续上涨。

韩系暴跌让出市场空间,一线自主向上突破有望持续领跑。

2017年以来,一线自主再次开启高端化征程,长城和吉利主打品牌高端化,广汽和上汽主打产品高端化。WEYVV7销量快速攀升至六千余辆,后续月销有望破万,传祺GS8月销则已经破万,率先打破了自主15万元的价格天花板,后续吉利和上汽也有望进一步上探至15-20万元价格区间,打开自主长期发展空间。

韩系受萨德事件和产品竞争力下滑等多方面因素影响,持续暴跌让出市场空间,为一线自主向上突破创造了良好的外部环境,看好一线自主持续领跑。

“铁打”的合资,“流水”的自主。

合资品牌成熟,技术实力雄厚,竞争格局相对稳定,2009-2016年销量前五都没变,只是17年北京现代因为受萨德事件和一线自主挤压影响,才跌出前五。自主起步很晚,技术水平落后很多,尤其是正向研发能力同合资落差较大,只能通过逆向研发合资爆款产品,然后利用性价比打开市场,可以说自主整体发展处于成长期,始终未形成稳定的竞争格局。2009年以来,共有8个厂商相继进入销量前五,内部次序变化也很大。

图:自主轿车上市不久即陷入衰退

自主难以为继的根本在于缺乏精品车的设计和爆款车的培育能力。

观察合资和自主过去新车上市后的销量表现,可以看到,自主很多车型上市仅一两年就开启了不可遏制的下滑之路。在轿车市场,自主A级和A0级上市后前两年即陷入趋势性下滑的车型分别占了总数的38%和47%,合资仅为13%和19%,衰退车型总量的占比也接近2倍。

可以说,正是因为缺乏精品车型的设计能力,使得自主仅能依靠短期的产品堆砌做大销量,但很难维持,尤其是当竞争趋于激烈时,反观合资在每个细分市场的热销车型,无一不是厂商集全力打造的精品车型,销量也很少下跌。

在SUV市场,由于哈弗H6、传祺GS4、博越和荣威RX5等一众精品A级SUV的相继上市,缩小了与合资间的差距。在这一轮自主崛起的过程中,能够看到的是一线自主切实具备了精品车的设计和爆款车的培育能力,自主的分水岭已经出现。需要说明的是合资A0级SUV车型数量太少,受现代和起亚A0级SUV产品全面暴跌影响较大。

参考中国报告网发布《2016-2022年中国轿车行业市场监测及十三五发展趋势前瞻报告》

图:自主精品A级SUV相继上市,缩小了与合资间差距

2.自主分化加剧,一线自主有望持续领跑

多年蛰伏终见实效,一线自主强势崛起。

一线自主经过多年的蛰伏,技术水平与合资间的差距大幅缩小,在此基础上,乘设计红利,凭借高颜值的内外饰、高科技配置和不错的性价比脱颖而出,无论是从产品还是价格上,都初步具备了与三线合资争夺市场的能力。

2016年以来,自主分化加剧,一线自主在轿车和SUV市场双向并进,市场集中度快速提高。由于一线自主旗下热销车型都是精品车型,一方面有望在弱市下保持坚挺,另一方面也有望复制扩展到其他车型带动整体销量继续上涨。

图:2016H1迎来拐点,一线自主市占率大幅提升

图:轿车分化加剧,一线自主市占率两年翻倍

韩系暴跌让出市场空间,一线自主向上突破有望持续领跑。

2017年以来,一线自主再次开启高端化征程,长城和吉利主打品牌高端化,广汽和上汽主打产品高端化。WEYVV7销量快速攀升至六千余辆,后续月销有望破万,传祺GS8月销则已经破万,率先打破了自主15万元的价格天花板,后续吉利和上汽也有望进一步上探至15-20万元价格区间,打开自主长期发展空间。

韩系受萨德事件和产品竞争力下滑等多方面因素影响,持续暴跌让出市场空间,为一线自主向上突破创造了良好的外部环境,看好一线自主持续领跑。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。