1.小型SUV最具潜力,密集投放高增长可期

合资A0级SUV尚处成长期,优质供给品有限,市场发展潜力巨大。

合资A0级SUV当前尚处于成长期,前文分析过,这一阶段产品数量较少,尤其是优质供给品,市场呈现供不应求的状态,相互之间的竞争并不激烈,新品上市后往往不会对老产品的销量造成大的冲击,而主要是带动细分市场的快速发展。

与自主A0级SUV百花齐放不同的是,合资A0级SUV优质供给品数量很少,销量过万的仅本田缤智和XR-V两款产品,主流的合资厂商,如大众、丰田和斯柯达等均未投放过1款A0级SUV,日产劲客也是刚刚上市不久。前文分析了,可供替代的合资A级轿车市场空间很大(600万辆左右),而当前合资A0级SUV的销量还很小(80万辆左右),未来发展潜力巨大。

今明两年集中投放7款优质产品,明年有望带来至少50万辆的增量。主流合资厂商A0级SUV只会迟到,却绝不会缺席,今年下半年开始到明年,日产劲客、一汽大众T-Roc、上汽大众T-Cross、广汽丰田CH-R、一汽丰田姊妹车型、斯柯达ModelQ和北京现代Kona等7款重磅A0级SUV将相继投放市场。资A0级SUV优质供给品迅速丰富起来,将有望带动细分市场快速发展起来,预计将带来年销50-80万辆的增量。

参考中国报告网发布《2018-2023年中国汽车SUV行业盈利现状与行业市场需求调研报告》

2.中型SUV布局初步完成,明年进入收获季

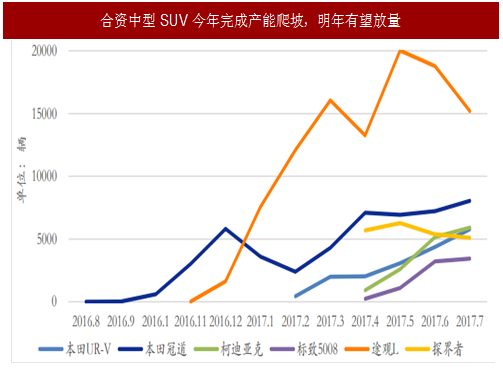

合资中型SUV密集上市,今年产能爬坡后,明年有望贡献60万辆销量。

合资公司在SUV市场布局相对较晚,但抓住了消费升级的趋势,去年底到今年初集中上市了7款B级SUV(包括起亚KX7),赶上了大5座和7座可选SUV高增长的时期。由于多款车型2017年2季度才上市,需要半年左右的产能爬坡期,加上需求主要源自平缓的消费升级和二胎家庭,所以预计明年才是合资B级SUV真正放量的一年,有望贡献60万辆左右年销量。

3.紧凑型SUV潜力巨大,看好新品上市热销

斯柯达全新A级SUVKAROQ已申报工信部,有望于明年一季度上市,相比海外版,国产KAROQ轴距将拉长50mm达到2688mm,进入A级SUV主流的轴距区间,并搭载1.2T和1.4T发动机,新车采用柯迪亚克最新的家族化设计风格,看好上市后热销。

合资A0级SUV尚处成长期,优质供给品有限,市场发展潜力巨大。

合资A0级SUV当前尚处于成长期,前文分析过,这一阶段产品数量较少,尤其是优质供给品,市场呈现供不应求的状态,相互之间的竞争并不激烈,新品上市后往往不会对老产品的销量造成大的冲击,而主要是带动细分市场的快速发展。

与自主A0级SUV百花齐放不同的是,合资A0级SUV优质供给品数量很少,销量过万的仅本田缤智和XR-V两款产品,主流的合资厂商,如大众、丰田和斯柯达等均未投放过1款A0级SUV,日产劲客也是刚刚上市不久。前文分析了,可供替代的合资A级轿车市场空间很大(600万辆左右),而当前合资A0级SUV的销量还很小(80万辆左右),未来发展潜力巨大。

表:7款合资重磅小型SUV助推细分市场快速发展

今明两年集中投放7款优质产品,明年有望带来至少50万辆的增量。主流合资厂商A0级SUV只会迟到,却绝不会缺席,今年下半年开始到明年,日产劲客、一汽大众T-Roc、上汽大众T-Cross、广汽丰田CH-R、一汽丰田姊妹车型、斯柯达ModelQ和北京现代Kona等7款重磅A0级SUV将相继投放市场。资A0级SUV优质供给品迅速丰富起来,将有望带动细分市场快速发展起来,预计将带来年销50-80万辆的增量。

参考中国报告网发布《2018-2023年中国汽车SUV行业盈利现状与行业市场需求调研报告》

2.中型SUV布局初步完成,明年进入收获季

合资中型SUV密集上市,今年产能爬坡后,明年有望贡献60万辆销量。

合资公司在SUV市场布局相对较晚,但抓住了消费升级的趋势,去年底到今年初集中上市了7款B级SUV(包括起亚KX7),赶上了大5座和7座可选SUV高增长的时期。由于多款车型2017年2季度才上市,需要半年左右的产能爬坡期,加上需求主要源自平缓的消费升级和二胎家庭,所以预计明年才是合资B级SUV真正放量的一年,有望贡献60万辆左右年销量。

图:合资中型SUV今年完成产能爬坡,明年有望放量

3.紧凑型SUV潜力巨大,看好新品上市热销

紧凑型SUV空间广阔,多款重磅产品明年将上市。

合资厂商在最主流的A级SUV市场布局相对较早,但一汽大众、别克和斯柯达品牌等始终未投放一款A级SUV产品。随着合资公司加快布局SUV市场,一汽大众等也将相继于明年正式补上A级SUV的空缺。据网上车市报道,一汽大众将于明年正式推出A级SUV产品,代号BCASUVNWB,定位于主流A级SUV市场。斯柯达全新A级SUVKAROQ已申报工信部,有望于明年一季度上市,相比海外版,国产KAROQ轴距将拉长50mm达到2688mm,进入A级SUV主流的轴距区间,并搭载1.2T和1.4T发动机,新车采用柯迪亚克最新的家族化设计风格,看好上市后热销。

图:斯柯达KAROQ预计明年一季度上市

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。