SUV开启合资产业大周期

汽车是典型的周期性行业,但各细分市场具有典型的生命周期特点。

1)萌芽期:这一时期,市场需求旺盛,但多数厂商尚未意识到或未来得及布局,导致有效供给品不多,相互之间不构成直接竞争,产品销量都比较好,其中优质产品销量遥遥领先。

2)成长期:随着越来越多的厂商开始意识到并进入,细分市场产品快速丰富起来,市场也在众多的供给品带动下蓬勃发展起来,这一阶段出现了竞品的概念,但相互间的竞争尚不激烈,新品的上量不会对老产品的销量造成大的冲击,更多的是共同带动细分市场的发展。

3)成熟期:当绝大数多厂商都已经进入之后,产品数量进一步增加,尤其是优质供给品大量增加,产品间的竞争趋于激烈,新品的上市往往会带来老产品销量的下跌,部分劣质品也开始退出市场,竞争格局日趋清晰,市场也将在供需的相互作用下来到繁荣的顶点。

4)衰退期:当市场环境恶化或出现替代品后,市场需求开始萎缩,缺乏竞争力的产品销量纷纷下跌,大量劣质品开始退出市场,市场需求开始往少数优质品集中,呈现出寡头垄断的竞争格局并趋稳定,但当市场逐渐消亡时,所有产品都将出清。

轿车多入衰退期,SUV多在成长期。

根据对每年所有细分市场车型数量和对应销量的梳理,我们将轿车和SUV、自主和合资,共18个细分市场所处的生命周期进行了划分,如下表所示。可以看到的是,由于轿车发展较早,经过几十年的发展,尤其是2002年(中国进入WTO,轿车开始普及)以来,大部分轿车都已经进入了成熟期,这其中过半的已经进入衰退期。

与之相对应的是SUV,由于发展的较晚,虽然经过了近十年狂飙突进式的发展,多数细分市场仍处成长期(自主A级SUV预计今年会开始进入成熟期)。

参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

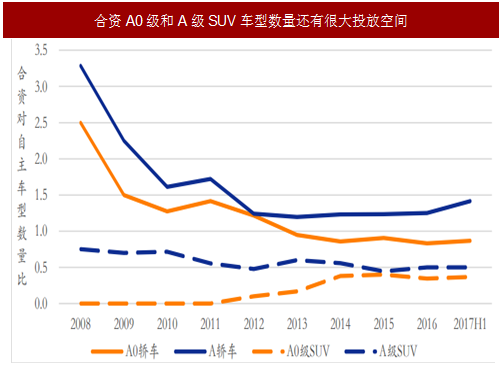

合资SUV启动迟缓,未来空间广阔。合资在A0级和A级轿车领域车型投放数量与自主相当甚至更多,但在A0级和A级SUV领域,合资对应车型的数量却不及自主的一半,正是因为车型投放速度迟缓,合资企业错过了SUV增长的高峰期。

但当前自主SUV销量主要集中在12万元以下区间,与合资SUV价格区间重合度不高,并未过分挤压合资SUV的市场空间。此外,SUV的增长主要源于市场的增量和对轿车的替代,合资A级轿车600余万辆、B级轿车200万辆左右的年销规模,为合资A0级SUV和A级SUV创造了广阔的替代空间(合资A级SUV当前年销量接近200万辆,但合资A0级SUV当前年销量仅80余万辆)。

SUV替代轿车趋势未变,合资SUV接过下半场。

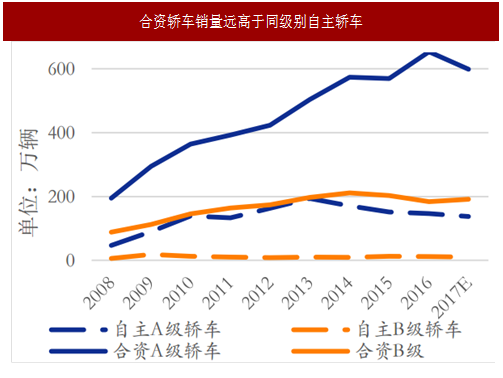

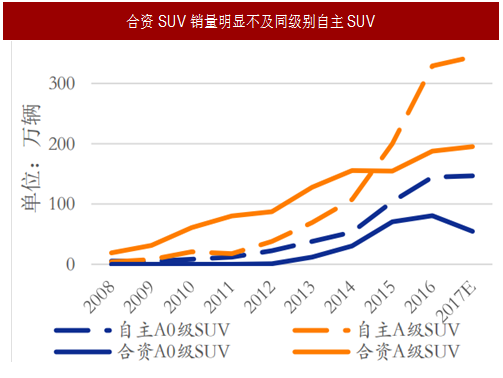

SUV相比轿车空间大和视野好的优势,对消费者仍极具吸引力,替代轿车的趋势未发生变化。相比于轿车市场合资对轿车的单车销量比往往在2-3倍,甚至8-10倍,在SUV市场上,合资对自主的单车销量比仅在1-1.5倍,未来随着合资加大对SUV的投入,将会有更多的优质品投向市场,预计合资对自主单车销量比会逐步向轿车市场靠拢。

此前,合资在SUV领域布局迟缓,无论是车型数量还是细分市场销量,合资均不及自主,随着合资今年集中投放中型SUV,明年集中投放小型SUV,合资有望接过SUV增长的下半场。

汽车是典型的周期性行业,但各细分市场具有典型的生命周期特点。

1)萌芽期:这一时期,市场需求旺盛,但多数厂商尚未意识到或未来得及布局,导致有效供给品不多,相互之间不构成直接竞争,产品销量都比较好,其中优质产品销量遥遥领先。

2)成长期:随着越来越多的厂商开始意识到并进入,细分市场产品快速丰富起来,市场也在众多的供给品带动下蓬勃发展起来,这一阶段出现了竞品的概念,但相互间的竞争尚不激烈,新品的上量不会对老产品的销量造成大的冲击,更多的是共同带动细分市场的发展。

3)成熟期:当绝大数多厂商都已经进入之后,产品数量进一步增加,尤其是优质供给品大量增加,产品间的竞争趋于激烈,新品的上市往往会带来老产品销量的下跌,部分劣质品也开始退出市场,竞争格局日趋清晰,市场也将在供需的相互作用下来到繁荣的顶点。

4)衰退期:当市场环境恶化或出现替代品后,市场需求开始萎缩,缺乏竞争力的产品销量纷纷下跌,大量劣质品开始退出市场,市场需求开始往少数优质品集中,呈现出寡头垄断的竞争格局并趋稳定,但当市场逐渐消亡时,所有产品都将出清。

图:细分市场具有典型的生命周期特点

轿车多入衰退期,SUV多在成长期。

根据对每年所有细分市场车型数量和对应销量的梳理,我们将轿车和SUV、自主和合资,共18个细分市场所处的生命周期进行了划分,如下表所示。可以看到的是,由于轿车发展较早,经过几十年的发展,尤其是2002年(中国进入WTO,轿车开始普及)以来,大部分轿车都已经进入了成熟期,这其中过半的已经进入衰退期。

与之相对应的是SUV,由于发展的较晚,虽然经过了近十年狂飙突进式的发展,多数细分市场仍处成长期(自主A级SUV预计今年会开始进入成熟期)。

参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

表:轿车多进入衰退期,SUV多在成长期

图:合资A0级和A级SUV车型数量还有很大投放空间

合资SUV启动迟缓,未来空间广阔。合资在A0级和A级轿车领域车型投放数量与自主相当甚至更多,但在A0级和A级SUV领域,合资对应车型的数量却不及自主的一半,正是因为车型投放速度迟缓,合资企业错过了SUV增长的高峰期。

但当前自主SUV销量主要集中在12万元以下区间,与合资SUV价格区间重合度不高,并未过分挤压合资SUV的市场空间。此外,SUV的增长主要源于市场的增量和对轿车的替代,合资A级轿车600余万辆、B级轿车200万辆左右的年销规模,为合资A0级SUV和A级SUV创造了广阔的替代空间(合资A级SUV当前年销量接近200万辆,但合资A0级SUV当前年销量仅80余万辆)。

图:合资轿车销量远高于同级别自主轿车

图:合资SUV销量明显不及同级别自主SUV

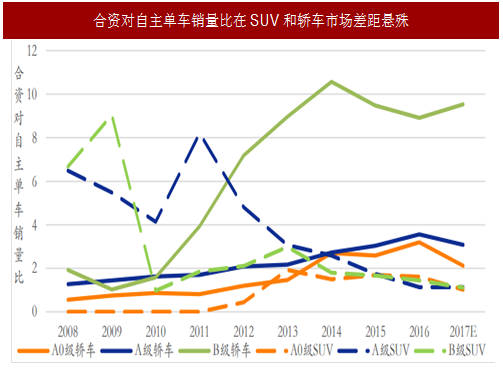

SUV替代轿车趋势未变,合资SUV接过下半场。

SUV相比轿车空间大和视野好的优势,对消费者仍极具吸引力,替代轿车的趋势未发生变化。相比于轿车市场合资对轿车的单车销量比往往在2-3倍,甚至8-10倍,在SUV市场上,合资对自主的单车销量比仅在1-1.5倍,未来随着合资加大对SUV的投入,将会有更多的优质品投向市场,预计合资对自主单车销量比会逐步向轿车市场靠拢。

此前,合资在SUV领域布局迟缓,无论是车型数量还是细分市场销量,合资均不及自主,随着合资今年集中投放中型SUV,明年集中投放小型SUV,合资有望接过SUV增长的下半场。

图:合资对自主单车销量比在SUV和轿车市场差距悬殊

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。