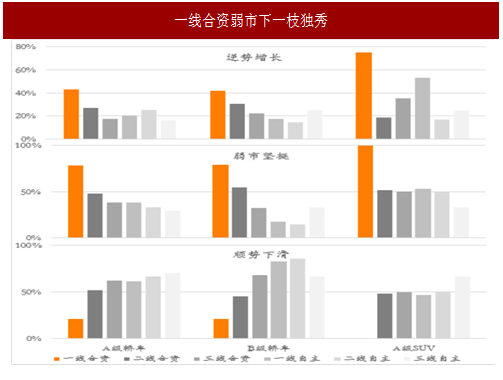

弱市下分化加大,一线合资一枝独秀

弱市下需求不振,是集体走弱,还是分化加大,甚至部分逆市走强?弱市下是否存在结构性机会?通过对过往历次弱市的梳理,及与强市的对比,我们发现弱市下分化加大,一线合资表现一枝独秀。

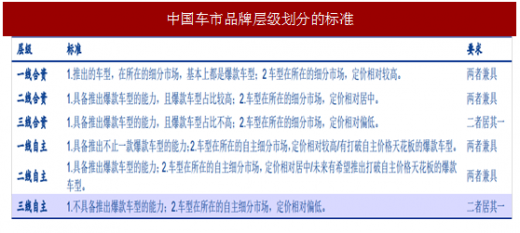

根据对我国车市特点的观察和理解,我们首先将车市分为合资和自主两大阵营,然后进一步细分为六个层级,其中合资和自主各三个层级。划分的标准,主要是推出爆款车型的能力和占比,以及定价能力。特别说明,由于各个品牌在全球影响力和市场表现差异较大,这里对各品牌的层级划分,仅针对中国市场。

弱市下,唯有一线合资熨平周期波动,其他层级跌势汹涌。

我们将轿车和SUV之和同比销量增速低于10%的年份定义为弱市,即2008年、2011-2012年、2014-2015年和2017年。同时为了规避单一市场风险,我们考察了A级轿车、B级轿车和A级SUV三大主要细分市场,以保证找到的规律具有普遍性。

我们将销量增速划分为了暴跌(-∞,-30%]、跌(-30%,-5%]、平稳(-5%,5%)、增[5%,30%)和暴增[30%,+∞)五大区间,分别去考察上述三大细分市场每款车型在六年弱市中的表现。

参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

结果发现,一线合资表现超强,在三大细分市场逆势增长频次最高,在40%左右,增长幅度也最高,同时近80%的时候表现坚挺,远超其他所有品牌,仅有的20%左右的下滑,幅度也都在10%左右,远小于其他品牌。

需要强调的是四大一线自主基本上都是16年才正式崛起的,目前对三线合资已构成挤压,同时鉴于合资和自主分层竞争的大格局,预计未来几年一线自主在弱市下的表现也将会相对坚挺。

备注:逆势增长取增和暴增2个区间;弱市坚挺取平稳、增和暴增3个区间;顺势下滑取暴跌和跌2个区间。

备注:逆势增长取增和暴增2个区间;弱市坚挺取平稳、增和暴增3个区间;顺势下滑取暴跌和跌2个区间。

上述考察了弱市下,各层级的表现,这究竟是弱市下所呈现出的特有规律,还是无论强弱市一概如此?我们又统计了强市(2009-2010年、2013年和2016年)下,各层级的变现,如下图所示,可以看到相差较大。

首先,一线合资整体仍然最强,但与二线合资的差距并不大,甚至在A级SUV增长上不及二三线合资。其次,除一线合资外,其余品牌强市下的增长表现远好于弱市。强弱市相差较大,

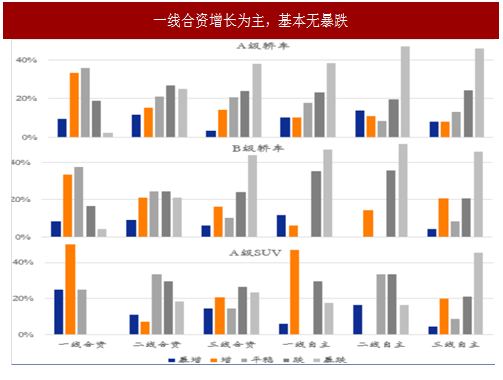

一线合资弱市下表现非常稳健,基本无暴跌,增长比例傲视群雄。

分市场对比来看,几乎在每一个市场,一线合资表现都极为稳健,基本无暴跌(别克A级轿车凯越生命周期末期和大众定位于非主流市场的B级轿跑CC各出现一次,但跌幅有限),跌(-30%,-5%]的比例也是最低的。

从积极层面来看,一线合资的增[5%,30%)和平稳(-5%,5%)在三大细分市场的占比均最高,尤其是增[5%,30%)的比例遥遥领先于其他层级(A级SUV的一线自主除外)。由于基数高,所以一线合资暴增的比例并非总是最高,尤其需要说明的是二三线自主通常是连续暴跌后出现一定反弹,所以暴增和增的占比并非总是低于合资和一线自主。

弱市下需求不振,是集体走弱,还是分化加大,甚至部分逆市走强?弱市下是否存在结构性机会?通过对过往历次弱市的梳理,及与强市的对比,我们发现弱市下分化加大,一线合资表现一枝独秀。

根据对我国车市特点的观察和理解,我们首先将车市分为合资和自主两大阵营,然后进一步细分为六个层级,其中合资和自主各三个层级。划分的标准,主要是推出爆款车型的能力和占比,以及定价能力。特别说明,由于各个品牌在全球影响力和市场表现差异较大,这里对各品牌的层级划分,仅针对中国市场。

表:中国车市品牌层级划分

表:中国车市品牌层级划分的标准

弱市下,唯有一线合资熨平周期波动,其他层级跌势汹涌。

我们将轿车和SUV之和同比销量增速低于10%的年份定义为弱市,即2008年、2011-2012年、2014-2015年和2017年。同时为了规避单一市场风险,我们考察了A级轿车、B级轿车和A级SUV三大主要细分市场,以保证找到的规律具有普遍性。

我们将销量增速划分为了暴跌(-∞,-30%]、跌(-30%,-5%]、平稳(-5%,5%)、增[5%,30%)和暴增[30%,+∞)五大区间,分别去考察上述三大细分市场每款车型在六年弱市中的表现。

参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

结果发现,一线合资表现超强,在三大细分市场逆势增长频次最高,在40%左右,增长幅度也最高,同时近80%的时候表现坚挺,远超其他所有品牌,仅有的20%左右的下滑,幅度也都在10%左右,远小于其他品牌。

需要强调的是四大一线自主基本上都是16年才正式崛起的,目前对三线合资已构成挤压,同时鉴于合资和自主分层竞争的大格局,预计未来几年一线自主在弱市下的表现也将会相对坚挺。

图:一线合资弱市下一枝独秀

强市下,百花齐放,各层级增势强劲。

上述考察了弱市下,各层级的表现,这究竟是弱市下所呈现出的特有规律,还是无论强弱市一概如此?我们又统计了强市(2009-2010年、2013年和2016年)下,各层级的变现,如下图所示,可以看到相差较大。

首先,一线合资整体仍然最强,但与二线合资的差距并不大,甚至在A级SUV增长上不及二三线合资。其次,除一线合资外,其余品牌强市下的增长表现远好于弱市。强弱市相差较大,

图:强市和弱市各层级差别较大

图:一线合资增长为主,基本无暴跌

分市场对比来看,几乎在每一个市场,一线合资表现都极为稳健,基本无暴跌(别克A级轿车凯越生命周期末期和大众定位于非主流市场的B级轿跑CC各出现一次,但跌幅有限),跌(-30%,-5%]的比例也是最低的。

从积极层面来看,一线合资的增[5%,30%)和平稳(-5%,5%)在三大细分市场的占比均最高,尤其是增[5%,30%)的比例遥遥领先于其他层级(A级SUV的一线自主除外)。由于基数高,所以一线合资暴增的比例并非总是最高,尤其需要说明的是二三线自主通常是连续暴跌后出现一定反弹,所以暴增和增的占比并非总是低于合资和一线自主。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。