1.17年政策退坡,行业增长疲态已现

中国经济发展速度、人均可支配收入增速和刺激政策等是车市几个主要的外部因素,从可预见的未来几年来看,中国经济和人均可支配收入增速都将维持在低位,如果没有强刺激政策出台,未来几年车市销量增速很可能都将在低位徘徊。

参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

2.18年政策退出,弱市行情基本确立

当前车市渐步入成熟期,市场需求大幅放缓。比较2009-2010年和2016-2017年政策可以发现,两者最大的区别是2009-2010年时刺激政策较多,多了汽车下乡、成品油税费改革和以旧换新三项政策。

其中汽车下乡政策主要刺激的是交叉型乘用车和轻卡,对狭义乘用车基本没有提振作用,成品油税费改革对乘用车销量没有大的促进作用,以旧换新政策2009和2010年分别拉动近6万辆和45.9万辆汽车消费需求。

剔除掉这三项政策的影响后,2009-2010年狭义乘用车的实际增速分别为46.18%和29.15%。相比之下,在2016-2017年小排量汽车购置税优惠政策的拉动下,2016和2017H1狭义乘用车销量增速仅为18.19%和2.99%,显示我国车市已渐入成熟期,市场需求不振。

市场需求萎靡,明年政策正式退出后,需求透支或难修复,恐将首次陷入零增长。

两次小排量购置税优惠政策主要利好的都是自主品牌,2009-2010年主要依靠的是轿车拉动,自主轿车分别贡献了狭义乘用车增量的33.81%和24.81%,2016-2017年主要依靠的是SUV拉动,自主SUV分别贡献了狭义乘用车增量的53.28%和169.56%。

当2011年小排量购置税优惠政策退出时,市场需求下行,作为销量增长主引擎的轿车增长乏力,自主轿车对狭义乘用车增量贡献更是降到了1.41%。

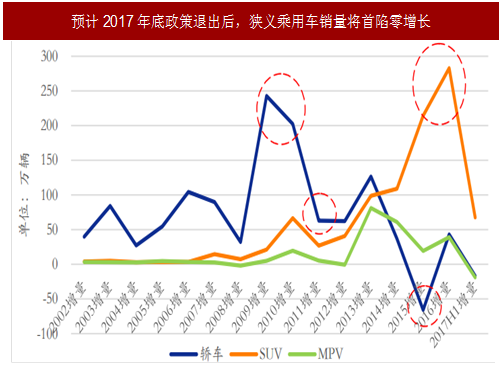

预计2018年小排量购置税优惠政策推出后,在更为低迷的市场需求下,已经渐入成熟期的自主SUV增长或将大幅放缓,同时轿车市场或将再次陷入衰退,需求透支恐难修复,狭义乘用车市场或将首次陷入零增长,弱市行情基本确立。

2011年以来,狭义乘用车行业挥别中高速增长,落入低速增长区间。2001-2010年这十年,除了2008年的金融危机,我国狭义乘用车的销量增速都在两位数,年均复合增速高达30.4%。

但2011年汽车下乡和小排量汽车购置税优惠政策退出后,狭义乘用车销量增速大幅回落至个位数,2011-2016年CAGR仅为11.68%,开启了我国汽车低速增长时代。中国经济发展速度、人均可支配收入增速和刺激政策等是车市几个主要的外部因素,从可预见的未来几年来看,中国经济和人均可支配收入增速都将维持在低位,如果没有强刺激政策出台,未来几年车市销量增速很可能都将在低位徘徊。

图:2011年后狭义乘用车增速由高转低

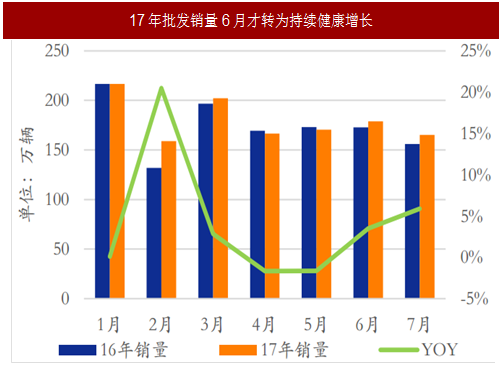

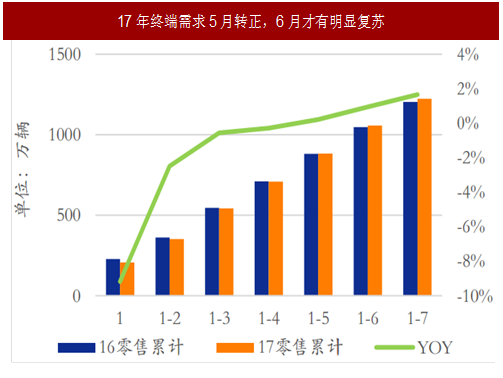

政策退坡,2017年1-5月狭义乘用车销量疲弱,6月才逐步复苏。受小排量汽车购置税优惠政策退坡影响,16年底掀起了一股1.6L及以下小排量汽车的抢购潮,透支了17年上半年的消费需求。

从终端需求来看,直到5月份,零售累计销量才微幅转正,6月出现明显复苏。从厂家批发销量走势来看,由于今年春节在一月份,所以2月表现超强,但随后几个月落入负增长,6月开始才转为持续正增长。可见,16年的需求透支耗费了17年将近5个月的时间来消化,显示了行业的增长动力趋弱。参考中国报告网发布《2018-2023年中国汽车行业市场运营现状调查与未来发展方向研究报告》

图:17年批发销量6月才转为持续健康增长

图:17年终端需求5月转正,6月才有明显复苏

2.18年政策退出,弱市行情基本确立

当前车市渐步入成熟期,市场需求大幅放缓。比较2009-2010年和2016-2017年政策可以发现,两者最大的区别是2009-2010年时刺激政策较多,多了汽车下乡、成品油税费改革和以旧换新三项政策。

其中汽车下乡政策主要刺激的是交叉型乘用车和轻卡,对狭义乘用车基本没有提振作用,成品油税费改革对乘用车销量没有大的促进作用,以旧换新政策2009和2010年分别拉动近6万辆和45.9万辆汽车消费需求。

剔除掉这三项政策的影响后,2009-2010年狭义乘用车的实际增速分别为46.18%和29.15%。相比之下,在2016-2017年小排量汽车购置税优惠政策的拉动下,2016和2017H1狭义乘用车销量增速仅为18.19%和2.99%,显示我国车市已渐入成熟期,市场需求不振。

表:2009-2010和2016-2017年汽车刺激政策对比

市场需求萎靡,明年政策正式退出后,需求透支或难修复,恐将首次陷入零增长。

两次小排量购置税优惠政策主要利好的都是自主品牌,2009-2010年主要依靠的是轿车拉动,自主轿车分别贡献了狭义乘用车增量的33.81%和24.81%,2016-2017年主要依靠的是SUV拉动,自主SUV分别贡献了狭义乘用车增量的53.28%和169.56%。

当2011年小排量购置税优惠政策退出时,市场需求下行,作为销量增长主引擎的轿车增长乏力,自主轿车对狭义乘用车增量贡献更是降到了1.41%。

预计2018年小排量购置税优惠政策推出后,在更为低迷的市场需求下,已经渐入成熟期的自主SUV增长或将大幅放缓,同时轿车市场或将再次陷入衰退,需求透支恐难修复,狭义乘用车市场或将首次陷入零增长,弱市行情基本确立。

图:预计2017年底政策退出后,狭义乘用车销量将首陷零增长

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。