行业评级及投资建议

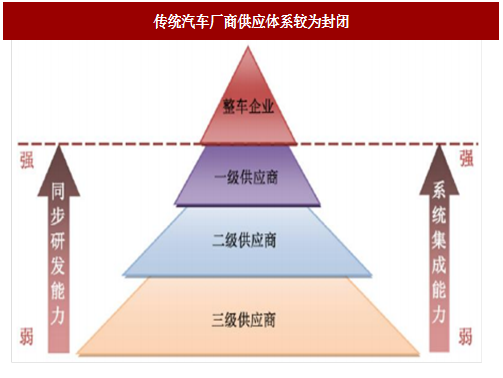

传统汽车零组件供应链存在层级明显,验证周期长,进入壁垒大等特点,不利于新进入者破局。然而,随着汽车智能化进程以及电动车开始普及,产业链发生了重大变化,具体如下:

电动汽车:产业链扁平化,国内厂商迎来全新机遇

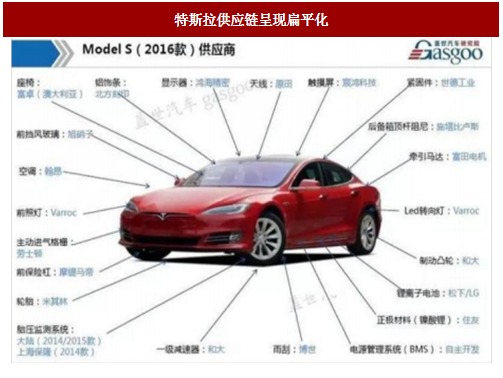

电动汽车的供应体系呈现出扁平化的趋势,在众多环节直接向全球各地的供应商进行采购,然后直接在整车制造环节进行集成。因此,新能源汽车供应体系(包括特斯拉)的供应体系更为开放,在产品成本、质量上占据优势的供应商有望直接进入供应链。

以上变化给了电子行业公司切入汽车电子产业链的机会,且经过智能手机时代的发展,我国电子企业都获得了长足的发展,有能力满足汽车电子产品严苛的产品质量要求。部分电子企业及传统汽车零组件企业,通过并购海外标的,实现了跨越式发展,切入 ADAS、车联网模块等高增长领域。我们看好汽车电子行业前景,首次覆盖给予“增持”评级。

均胜电子:公司在汽车电子领域布局最为先进与全面,公司在全球拥有3 大主要研发中心,工程技术和研发人员的总数已超过 2500 人。具备:1)主动/被动安全;2)汽车电子(HMI、BMS 等);3)汽车功能件。三大产品线布局完善,客户涉及全球一线汽车厂商。当前奔驰等国际大厂明确表示未来以推进电动车为公司发展主方向,电动车中汽车电子含量高达 50%,远超传统汽车,利好公司发展。

欧菲光:目前已形成智能中控、ADAS 系统集成、车身电子的全产业链布局:(1)智能中控台和数字化仪表盘是 HMI 最重要的两类产品,欧菲光从 2015 年开始给北汽、江淮、五菱、吉利、东风日产、上海通用、一汽大众、通用全球等重量级客户供货,在这些公司量产的新车型中逐渐放量;(2)ADAS 系统集成:公司凭借在消费电子摄像头积累的雄厚基础,自 2014 年开始布局车载摄像头,通过引进优秀团队布局 ADAS 系统集成,迅速突破倒车影像、360 度环视、自动泊车等较易突破的产品,并加紧前视 ADAS 算法、ACC、AEB 等较复杂产品的研发;(3)收购华东汽电进军车身电子领域,并收获优质客户资源。

参考中国报告网发布《2018-2023年中国汽车电子行业调查与发展前景预测报告》

长信科技:汽车的电动化、智能化、网络化趋势已定,中控触显屏将成为车内核心交互平台,未来渗透率将持续提升。公司凭借在消费电子触显业务的积累,于行业内率先布局车载触显业务,早在 2014 年即进入特斯拉供应链,已为 Model X/S/3 供货,并陆续导入福特、奔驰、宝马、克莱斯勒和丰田等国际,上汽、奇瑞和江淮等国际国内一线客户,未来公司中大尺寸一体化板块将持续收获业绩。

安洁科技:公司在 2016 年开始进入特斯拉产业链,目前已为 Powerwall系列供应胶、膜等功能件产品,为新能源车 Model 系列供应电池和中控相关金属结构件。未来两年公司特斯拉业务量价双升,将贡献新的业绩增长点:(1)1H17 特斯拉全球销量 4.7 万辆,同比增长 61%以上。特斯拉亲民新品 Model 3 推出后,受到消费者热捧,目前订单已超过 45 万辆。今年下半年以及明年全年,Model 3 产能将持续爬坡,2018 年有望交付 50 万辆。(2)公司目前在 Model 3 中已导入的产品单车价值量在100 美金左右,今年下半年随着新产品的陆续认证和量产导入,单车价值量将实现翻倍以上增长。

顺络电子:在汽车电子市场公司切入电子变压器等领域。其中车用电子变压器已通过博世、大陆、法雷奥等一线大厂审核,单车价值 2000-3000 元。在车载娱乐系统、倒车系统、总线、安全防盗系统中功率电感、R电感、共模电感等产品不断进入,今年汽车电子业务销售额有望接近 1亿元,实现翻倍以上增长。目前各车厂表态将大幅推进电动车业务,这会进一步加快汽车电子元件需求。

长盈精密:目前在新能源汽车领域已形成 Busbar 软连接、结构件、防水材料等多产品布局(:1)公司陆续以股权收购和增资方式取得科伦特 70% 股权。科伦特为特斯拉 Model 3 车型的 Busbar 软连接器的主力供应商,单车价值量在 100 美金以上,未来有望导入更多产品;(2)2016 年公司设立控股子公司昆山惠禾,出资比例 70%,主要生产电动汽车充电枪及充电桩等产品,目前已实现批量出货;(3)2016 年公司收购广东方振 51%股权。广东方振为业内领先的防水方案供应商,已进入苹果供应链,未来有望拓展至汽车防水领域,业绩弹性巨大;(4)公司拟发行可转债,募集资金中 4 亿元投向动力电池结构件项目,2 亿投入高压配电盒项目,未来有望贡献新的业绩增量。

法拉电子:电动车带来了全新的薄膜电容器应用市场,其主要用于电机的控制电路中,作用为平滑电流输出,对行驶感受影响很大。目前电动乘用车单车薄膜电容器 ASP 为 500-700 元,电动大巴单车薄膜电容器ASP 超过 1000 元。目前电动车市场的高增长带来了公司电动车薄膜电容器业务的高增长,我们预计 2013-2016 年,法拉电动车薄膜电容器收入分别为:1000 万、3000 万、1.2 亿、1.7 亿元左右,公司将持续受益于电动车的出货增长。

东山精密:(1)电动化和智能化趋势下,汽车电子化程度不断提升,FPC作为柔性 PCB 板,具备可弯曲、体积小等特性,可广泛用于汽车 ADAS系统、LED 灯、变速箱、BMS 系统、传感器、车载娱乐系统等装置中。(2)在特斯拉新品 Model 3 上,FPC 的使用量和单车价值量大幅提升,例如其在电池组中引入 FPC 代替传统的 cable,而其仅 LED 车灯用 FPC的价值量就在一百美元之上,行业新空间已经打开。(2)MFLX 成功进入特斯拉产业链,成为 Model 3 的 BMS 系统用 FPC 的供应商,价值量在 60 美元左右,未来有望凭借技术实力导入更多产品,分享行业增量和大客户红利。

欣旺达:公司于今年初公布定增方案,募集资金 28 亿元,其中 20.5 亿元投向动力类锂电池项目。项目完成后将建成 6GWh 生产线,其中包含4GWh 动力锂电池电芯。高品质的动力锂电池电芯是制约动力电池业务的主要瓶颈,预计至 2018Q1 公司将建成 2GWh 的电芯产能,项目整体有望在 2 年内达产。动力电池业务短期将拖累业绩,但打开公司长期增长空间。

联创电子:2017 年公司镜头业务切入汽车领域,获得国家大客户特斯拉采用,目前公司供应特斯拉单车 5 颗镜头。车用镜头使用环节恶劣,指标要求极高,获得特斯拉采用为公司树立了良好的品牌形象,目前公司已与多家车厂展开验证工作,有望逐渐落地。

目前介入汽车电子业务的多为消费电子巨头,公司业务板块中消费电子相关业务仍为主要部分,汽车电子占比尚低,因此就估值而言更接近消费电子板块。随着高增速的汽车电子业务占比提升,我们认为估值有望提升,可参考顺络电子 2018 年近 30 倍 PE。

传统汽车零组件供应链存在层级明显,验证周期长,进入壁垒大等特点,不利于新进入者破局。然而,随着汽车智能化进程以及电动车开始普及,产业链发生了重大变化,具体如下:

智能座舱:产业链高度类似,电子企业顺势切入

传统汽车电子供应链与智能手机供应链存在巨大差别,但智能座舱相关产品消费属性更强,产品结构与消费电子产品类似,现有智能手机供应商完全能满足供应需求。ADAS:壁垒高,通过并购实现跨越式发展

目前国内汽车电子厂商与国外厂商存在较大的技术差距,且因为汽车电子供应链的特殊性,国内汽车电子厂商很难进入整车厂的前装市场,因此追赶速度较慢。近年来,国内企业立足于利基市场,通过并购与合资快速获得成熟技术和优质客户,打入整车厂商的前装市场,大大缩短了学习曲线。电动汽车:产业链扁平化,国内厂商迎来全新机遇

电动汽车的供应体系呈现出扁平化的趋势,在众多环节直接向全球各地的供应商进行采购,然后直接在整车制造环节进行集成。因此,新能源汽车供应体系(包括特斯拉)的供应体系更为开放,在产品成本、质量上占据优势的供应商有望直接进入供应链。

图:传统汽车厂商供应体系较为封闭

图:特斯拉供应链呈现扁平化

以上变化给了电子行业公司切入汽车电子产业链的机会,且经过智能手机时代的发展,我国电子企业都获得了长足的发展,有能力满足汽车电子产品严苛的产品质量要求。部分电子企业及传统汽车零组件企业,通过并购海外标的,实现了跨越式发展,切入 ADAS、车联网模块等高增长领域。我们看好汽车电子行业前景,首次覆盖给予“增持”评级。

均胜电子:公司在汽车电子领域布局最为先进与全面,公司在全球拥有3 大主要研发中心,工程技术和研发人员的总数已超过 2500 人。具备:1)主动/被动安全;2)汽车电子(HMI、BMS 等);3)汽车功能件。三大产品线布局完善,客户涉及全球一线汽车厂商。当前奔驰等国际大厂明确表示未来以推进电动车为公司发展主方向,电动车中汽车电子含量高达 50%,远超传统汽车,利好公司发展。

欧菲光:目前已形成智能中控、ADAS 系统集成、车身电子的全产业链布局:(1)智能中控台和数字化仪表盘是 HMI 最重要的两类产品,欧菲光从 2015 年开始给北汽、江淮、五菱、吉利、东风日产、上海通用、一汽大众、通用全球等重量级客户供货,在这些公司量产的新车型中逐渐放量;(2)ADAS 系统集成:公司凭借在消费电子摄像头积累的雄厚基础,自 2014 年开始布局车载摄像头,通过引进优秀团队布局 ADAS 系统集成,迅速突破倒车影像、360 度环视、自动泊车等较易突破的产品,并加紧前视 ADAS 算法、ACC、AEB 等较复杂产品的研发;(3)收购华东汽电进军车身电子领域,并收获优质客户资源。

参考中国报告网发布《2018-2023年中国汽车电子行业调查与发展前景预测报告》

长信科技:汽车的电动化、智能化、网络化趋势已定,中控触显屏将成为车内核心交互平台,未来渗透率将持续提升。公司凭借在消费电子触显业务的积累,于行业内率先布局车载触显业务,早在 2014 年即进入特斯拉供应链,已为 Model X/S/3 供货,并陆续导入福特、奔驰、宝马、克莱斯勒和丰田等国际,上汽、奇瑞和江淮等国际国内一线客户,未来公司中大尺寸一体化板块将持续收获业绩。

安洁科技:公司在 2016 年开始进入特斯拉产业链,目前已为 Powerwall系列供应胶、膜等功能件产品,为新能源车 Model 系列供应电池和中控相关金属结构件。未来两年公司特斯拉业务量价双升,将贡献新的业绩增长点:(1)1H17 特斯拉全球销量 4.7 万辆,同比增长 61%以上。特斯拉亲民新品 Model 3 推出后,受到消费者热捧,目前订单已超过 45 万辆。今年下半年以及明年全年,Model 3 产能将持续爬坡,2018 年有望交付 50 万辆。(2)公司目前在 Model 3 中已导入的产品单车价值量在100 美金左右,今年下半年随着新产品的陆续认证和量产导入,单车价值量将实现翻倍以上增长。

顺络电子:在汽车电子市场公司切入电子变压器等领域。其中车用电子变压器已通过博世、大陆、法雷奥等一线大厂审核,单车价值 2000-3000 元。在车载娱乐系统、倒车系统、总线、安全防盗系统中功率电感、R电感、共模电感等产品不断进入,今年汽车电子业务销售额有望接近 1亿元,实现翻倍以上增长。目前各车厂表态将大幅推进电动车业务,这会进一步加快汽车电子元件需求。

长盈精密:目前在新能源汽车领域已形成 Busbar 软连接、结构件、防水材料等多产品布局(:1)公司陆续以股权收购和增资方式取得科伦特 70% 股权。科伦特为特斯拉 Model 3 车型的 Busbar 软连接器的主力供应商,单车价值量在 100 美金以上,未来有望导入更多产品;(2)2016 年公司设立控股子公司昆山惠禾,出资比例 70%,主要生产电动汽车充电枪及充电桩等产品,目前已实现批量出货;(3)2016 年公司收购广东方振 51%股权。广东方振为业内领先的防水方案供应商,已进入苹果供应链,未来有望拓展至汽车防水领域,业绩弹性巨大;(4)公司拟发行可转债,募集资金中 4 亿元投向动力电池结构件项目,2 亿投入高压配电盒项目,未来有望贡献新的业绩增量。

法拉电子:电动车带来了全新的薄膜电容器应用市场,其主要用于电机的控制电路中,作用为平滑电流输出,对行驶感受影响很大。目前电动乘用车单车薄膜电容器 ASP 为 500-700 元,电动大巴单车薄膜电容器ASP 超过 1000 元。目前电动车市场的高增长带来了公司电动车薄膜电容器业务的高增长,我们预计 2013-2016 年,法拉电动车薄膜电容器收入分别为:1000 万、3000 万、1.2 亿、1.7 亿元左右,公司将持续受益于电动车的出货增长。

东山精密:(1)电动化和智能化趋势下,汽车电子化程度不断提升,FPC作为柔性 PCB 板,具备可弯曲、体积小等特性,可广泛用于汽车 ADAS系统、LED 灯、变速箱、BMS 系统、传感器、车载娱乐系统等装置中。(2)在特斯拉新品 Model 3 上,FPC 的使用量和单车价值量大幅提升,例如其在电池组中引入 FPC 代替传统的 cable,而其仅 LED 车灯用 FPC的价值量就在一百美元之上,行业新空间已经打开。(2)MFLX 成功进入特斯拉产业链,成为 Model 3 的 BMS 系统用 FPC 的供应商,价值量在 60 美元左右,未来有望凭借技术实力导入更多产品,分享行业增量和大客户红利。

欣旺达:公司于今年初公布定增方案,募集资金 28 亿元,其中 20.5 亿元投向动力类锂电池项目。项目完成后将建成 6GWh 生产线,其中包含4GWh 动力锂电池电芯。高品质的动力锂电池电芯是制约动力电池业务的主要瓶颈,预计至 2018Q1 公司将建成 2GWh 的电芯产能,项目整体有望在 2 年内达产。动力电池业务短期将拖累业绩,但打开公司长期增长空间。

联创电子:2017 年公司镜头业务切入汽车领域,获得国家大客户特斯拉采用,目前公司供应特斯拉单车 5 颗镜头。车用镜头使用环节恶劣,指标要求极高,获得特斯拉采用为公司树立了良好的品牌形象,目前公司已与多家车厂展开验证工作,有望逐渐落地。

目前介入汽车电子业务的多为消费电子巨头,公司业务板块中消费电子相关业务仍为主要部分,汽车电子占比尚低,因此就估值而言更接近消费电子板块。随着高增速的汽车电子业务占比提升,我们认为估值有望提升,可参考顺络电子 2018 年近 30 倍 PE。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。