1.新能源和 ADAS 车型普及,推动渗透率加速提升

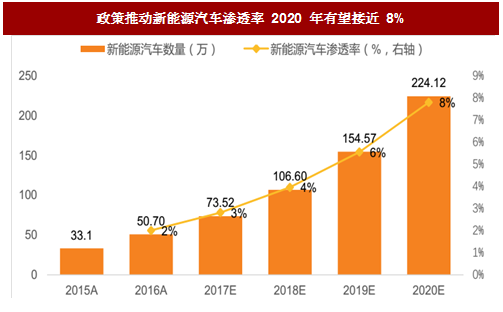

新能源汽车普及大势所趋,智能驾驶舱中液晶仪表有望标配。新能源在国家政策的推动下,渗透率出现井喷。2016 年新能源汽车数量达到 50.7 万辆,预计 2020 年将突破 280 万辆,复合增长率达到 45%,渗透率也将达到 8%。受益于新能源汽车的高电子化程度,汽车电子投入将快速提升,智能驾驶舱在新能源汽车中将成为标配。

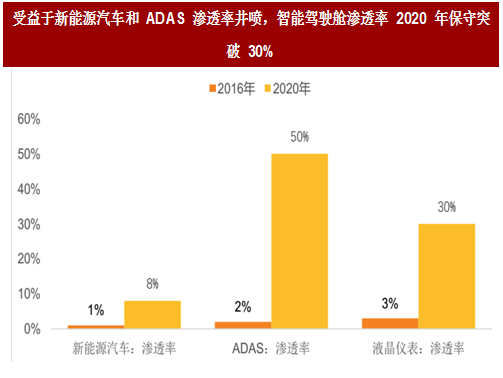

芯片成熟叠加新能源汽车和 ADAS 前装渗透率提升,推高智能驾驶舱渗透率。ADAS 是实现自动驾驶的基础技术,自主式的辅助驾驶技术呈现向中低端车型渗透的趋势前装市场会迎来渗透率大爆发,预计 ADAS 在 2020 年前装配置占比有望达到 50%。新能源汽车和 ADAS 渗透率的快速提升,海量行车信息交互需求将推动:

1) 最保守假设:智能驾驶舱渗透率在 2020 年突破 30%。(最保守假设新能源车和 ADAS 车型约一半配备液晶仪表)

2) 中性假设:新能源汽车和 ADAS 车型基本标配液晶仪表。考虑新能源汽车和 ADAS 车型2020 年渗透率相加达到 58%,剔除重叠部分渗透率约 50%。

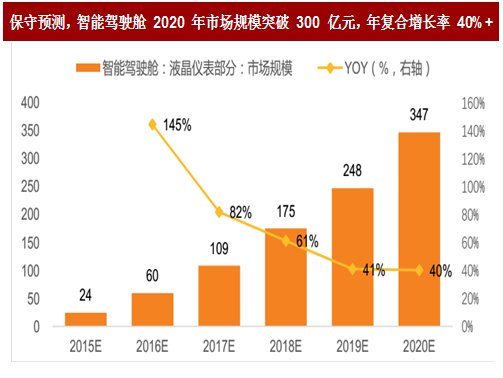

2 仅考虑液晶仪表,智能驾驶舱 2020 年市场规模超过 300 亿元

最保守预测,智能驾驶舱 2020 年市场规模突破 300 亿元。以 ADAS 技术和新能源汽车普及化为催化剂,单就液晶仪表部分而言,出货量将在 2020 年突破千万,最保守渗透率达到 30%。保守估计市场份额将在 2020 年突破 300 亿元,年复合增速将保持 40%+以上。汽车中控平台作为中枢部件,在智能驾驶舱提升其附加价值之后,相关厂商的产品线将不局限于单一中控产品,产业链的衍生将推动行业增速上升,预计未来五年行业增长将提升至30%以上。

参考中国报告网发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

3. 投资机会:优选车企资源丰富厂商,推荐索菱股份等

索菱股份:智能驾驶舱落地在即,稀缺的内生高成长标的

智能驾驶舱业务年内有望贡献弹性,公司外延落地值得期待。智能驾驶舱推动公司新业务发展,产品单价蕴含五倍提升空间。公司在 2017 年年报中明确“预计 2017 年内投入生产”,同时在已有的毫米雷达波等 ADAS 领域加大投入。新业务在 Q3 开始有望贡献弹性。在整体行业资本化加速的大背景下,公司后续外延落地值得期待。

东软集团:汽车电子厚积薄发,智能驾驶舱打开新成长点

汽车电子厚积薄发,有望成为国际顶尖汽车电子公司。公司在中国市场已成为车载系统整

体供应商,承接了长安、吉利、奇瑞等国内汽车厂商的车载量产业务。公司自主研发的一机多屏、智能互动的“C4-Aflus”新一代座舱式系统平台等系列产品,参加 CES 国际消费电子展并获得广泛认可。同时公司积极探索新能源汽车的智能管理,致力于国际顶尖的汽车信息与电子设计公司。

兴民智通:引入智能驾驶舱全球软件龙头 QNX 高管

引入 QNX 中国区 CEO,管理提升带来长期成长性加速。公司近期公告,引入全球汽车操作系统龙头 QNX 中国区总经理张人杰。根据产业调研,其在 QNX 任职期间,推动公司业务实现了在中国区几十倍的增长。此前,市场对于公司在汽车 IT 板块的管理和整合能力,存在担忧。我们认为,通过此次人才引入,公司对汽车 IT 产业的坚定看好得到充分彰显。高端人才引入下,公司汽车 IT 板块几大事业群的整合值得期待。深度绑定北汽、福田、沃特码等自主一线客户,我们看好公司进一步完善产业环节,打造“终端—TBOX—数据平台—TSP”的中国汽车 IT 全产业链。

中科创达:站在巨人的肩膀上,受益于终端泛智能化 2018 年爆发

终端泛智能化大势所趋,2018 年有望进入爆发期。从无人机再到汽车,终端泛智能化已基本成为共识。目前,市场纠结于终端智能化何时全面爆发,尤其是汽车领域。汽车板块,根据产业调研,以众泰等国产新锐 15 万级别 SUV 应用推动,智能驾驶舱有望在 2017 年 Q4 开始全面放量。我们判断,终端泛智能化有望在 2018 年进入爆发期。

路畅科技:前装业务预计数倍增长,智能驾驶舱看点十足

智能驾驶舱成为国产自主车型的标配,公司显著收益。智能驾驶舱将取代手机成为人车交互的新入口,重新定义人车交互。公司在战略规划中提出智能驾驶舱,并在产品研发和客户拓展方面已经有所积累。随着智能驾驶舱产业浪潮到来,公司将显著受益。

新能源汽车普及大势所趋,智能驾驶舱中液晶仪表有望标配。新能源在国家政策的推动下,渗透率出现井喷。2016 年新能源汽车数量达到 50.7 万辆,预计 2020 年将突破 280 万辆,复合增长率达到 45%,渗透率也将达到 8%。受益于新能源汽车的高电子化程度,汽车电子投入将快速提升,智能驾驶舱在新能源汽车中将成为标配。

图:政策推动新能源汽车渗透率 2020 年有望接近 8%

芯片成熟叠加新能源汽车和 ADAS 前装渗透率提升,推高智能驾驶舱渗透率。ADAS 是实现自动驾驶的基础技术,自主式的辅助驾驶技术呈现向中低端车型渗透的趋势前装市场会迎来渗透率大爆发,预计 ADAS 在 2020 年前装配置占比有望达到 50%。新能源汽车和 ADAS 渗透率的快速提升,海量行车信息交互需求将推动:

1) 最保守假设:智能驾驶舱渗透率在 2020 年突破 30%。(最保守假设新能源车和 ADAS 车型约一半配备液晶仪表)

2) 中性假设:新能源汽车和 ADAS 车型基本标配液晶仪表。考虑新能源汽车和 ADAS 车型2020 年渗透率相加达到 58%,剔除重叠部分渗透率约 50%。

图:受益于新能源汽车和 ADAS 渗透率井喷,智能驾驶舱渗透率 2020 年保守突破 30%

2 仅考虑液晶仪表,智能驾驶舱 2020 年市场规模超过 300 亿元

最保守预测,智能驾驶舱 2020 年市场规模突破 300 亿元。以 ADAS 技术和新能源汽车普及化为催化剂,单就液晶仪表部分而言,出货量将在 2020 年突破千万,最保守渗透率达到 30%。保守估计市场份额将在 2020 年突破 300 亿元,年复合增速将保持 40%+以上。汽车中控平台作为中枢部件,在智能驾驶舱提升其附加价值之后,相关厂商的产品线将不局限于单一中控产品,产业链的衍生将推动行业增速上升,预计未来五年行业增长将提升至30%以上。

图:保守预测,智能驾驶舱 2020 年市场规模突破 300 亿元,年复合增长率 40%+

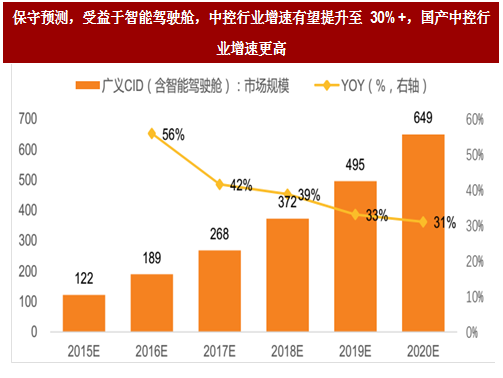

图:保守预测,受益于智能驾驶舱,中控行业增速有望提升至 30%+,国产中控行业增速更高

参考中国报告网发布《2018-2023年中国汽车自动驾驶行业市场现状分析及投资方向研究报告》

3. 投资机会:优选车企资源丰富厂商,推荐索菱股份等

索菱股份:智能驾驶舱落地在即,稀缺的内生高成长标的

智能驾驶舱业务年内有望贡献弹性,公司外延落地值得期待。智能驾驶舱推动公司新业务发展,产品单价蕴含五倍提升空间。公司在 2017 年年报中明确“预计 2017 年内投入生产”,同时在已有的毫米雷达波等 ADAS 领域加大投入。新业务在 Q3 开始有望贡献弹性。在整体行业资本化加速的大背景下,公司后续外延落地值得期待。

东软集团:汽车电子厚积薄发,智能驾驶舱打开新成长点

汽车电子厚积薄发,有望成为国际顶尖汽车电子公司。公司在中国市场已成为车载系统整

体供应商,承接了长安、吉利、奇瑞等国内汽车厂商的车载量产业务。公司自主研发的一机多屏、智能互动的“C4-Aflus”新一代座舱式系统平台等系列产品,参加 CES 国际消费电子展并获得广泛认可。同时公司积极探索新能源汽车的智能管理,致力于国际顶尖的汽车信息与电子设计公司。

兴民智通:引入智能驾驶舱全球软件龙头 QNX 高管

引入 QNX 中国区 CEO,管理提升带来长期成长性加速。公司近期公告,引入全球汽车操作系统龙头 QNX 中国区总经理张人杰。根据产业调研,其在 QNX 任职期间,推动公司业务实现了在中国区几十倍的增长。此前,市场对于公司在汽车 IT 板块的管理和整合能力,存在担忧。我们认为,通过此次人才引入,公司对汽车 IT 产业的坚定看好得到充分彰显。高端人才引入下,公司汽车 IT 板块几大事业群的整合值得期待。深度绑定北汽、福田、沃特码等自主一线客户,我们看好公司进一步完善产业环节,打造“终端—TBOX—数据平台—TSP”的中国汽车 IT 全产业链。

中科创达:站在巨人的肩膀上,受益于终端泛智能化 2018 年爆发

终端泛智能化大势所趋,2018 年有望进入爆发期。从无人机再到汽车,终端泛智能化已基本成为共识。目前,市场纠结于终端智能化何时全面爆发,尤其是汽车领域。汽车板块,根据产业调研,以众泰等国产新锐 15 万级别 SUV 应用推动,智能驾驶舱有望在 2017 年 Q4 开始全面放量。我们判断,终端泛智能化有望在 2018 年进入爆发期。

路畅科技:前装业务预计数倍增长,智能驾驶舱看点十足

智能驾驶舱成为国产自主车型的标配,公司显著收益。智能驾驶舱将取代手机成为人车交互的新入口,重新定义人车交互。公司在战略规划中提出智能驾驶舱,并在产品研发和客户拓展方面已经有所积累。随着智能驾驶舱产业浪潮到来,公司将显著受益。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。