7 月汽车:乘用车行业稳定增长

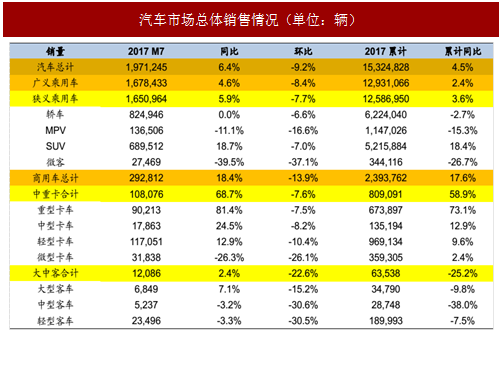

7月份,汽车行业销售约197.1万辆,同比上升6.4%,环比下降9.2%。其中,广义乘用车销量为167.8万辆,同比上升4.6%,环比下降8.4%,狭义乘用车销量为165.1万辆,同比上升5.9%,环比下降7.7%。

商用车销售29.3万辆,同比上升18.4%,环比下降13.9%,其中,中重卡销量为10.8万辆,同比上升68.7%,轻卡销量为11.7万辆,同比上升12.9%;大中客销量为1.2万辆,同比上升2.4%,轻型客车销量为2.3万辆,同比下降3.3%。

乘用车:行业如期回暖,SUV 仍保持较高增速

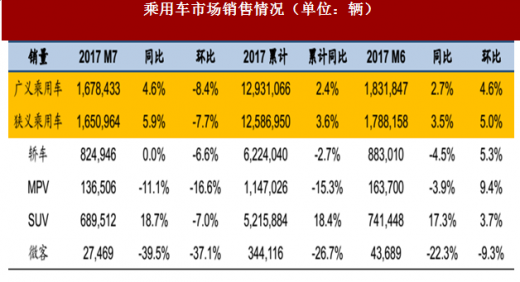

7月广义乘用车销量为167.8万辆,同比上升4.6%,环比下降8.4%,狭义乘用车销量为165.1万辆,同比上升5.9%,环比下降7.7%。

参考中国报告网发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

从各子行业情况来看,SUV销量持续高增长,7月份SUV销量同比增长18.7%,轿车销量同比基本持平,MPV销量同比下降11.1%,微客销量同比下降39.5%。

合资企业中,北京奔驰和广州丰田销量增速较高,同比分别增长 47.7%和24.9%。北京奔驰销量提升主要与车型奔驰-E 销量大增有关,奔驰-C 及 GLC 销量同比增速分别为 12.2%、11.8%;广州丰田销量提升主要与新车型致享销量爬坡及致炫销量大幅增长有关。

自主品牌中,增速较高的为力帆汽车与吉利汽车,同比增速分别为 133.4%和 82.1%。

其中,力帆汽车销量提升主要与新车型轩朗、迈威销量爬坡有关;吉利汽车销量提升主要由于 17 年 5 月上市的远景 X1 销量爬坡、16 年下半年上市的远景 SUV 和帝豪 GL 维持较高销量有关,帝豪销量同比增长29%。

7月份,汽车行业销售约197.1万辆,同比上升6.4%,环比下降9.2%。其中,广义乘用车销量为167.8万辆,同比上升4.6%,环比下降8.4%,狭义乘用车销量为165.1万辆,同比上升5.9%,环比下降7.7%。

商用车销售29.3万辆,同比上升18.4%,环比下降13.9%,其中,中重卡销量为10.8万辆,同比上升68.7%,轻卡销量为11.7万辆,同比上升12.9%;大中客销量为1.2万辆,同比上升2.4%,轻型客车销量为2.3万辆,同比下降3.3%。

表:汽车市场总体销售情况(单位:辆)

乘用车:行业如期回暖,SUV 仍保持较高增速

7月广义乘用车销量为167.8万辆,同比上升4.6%,环比下降8.4%,狭义乘用车销量为165.1万辆,同比上升5.9%,环比下降7.7%。

参考中国报告网发布《2018-2023年中国乘用车行业市场发展动向调查与未来发展前景预测报告》

从各子行业情况来看,SUV销量持续高增长,7月份SUV销量同比增长18.7%,轿车销量同比基本持平,MPV销量同比下降11.1%,微客销量同比下降39.5%。

表:乘用车市场销售情况(单位:辆)

合资企业中,北京奔驰和广州丰田销量增速较高,同比分别增长 47.7%和24.9%。北京奔驰销量提升主要与车型奔驰-E 销量大增有关,奔驰-C 及 GLC 销量同比增速分别为 12.2%、11.8%;广州丰田销量提升主要与新车型致享销量爬坡及致炫销量大幅增长有关。

自主品牌中,增速较高的为力帆汽车与吉利汽车,同比增速分别为 133.4%和 82.1%。

其中,力帆汽车销量提升主要与新车型轩朗、迈威销量爬坡有关;吉利汽车销量提升主要由于 17 年 5 月上市的远景 X1 销量爬坡、16 年下半年上市的远景 SUV 和帝豪 GL 维持较高销量有关,帝豪销量同比增长29%。

表:分企业同、环比份额变化情况

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。