现状出发:新能源乘用车购买需求主要来源于免费牌照及不限行政策

双积分政策基本保障2020年200万目标。《汽车产业中长期发展规划》,明确了到2020年我国新能源汽车年产量将达到 200 万辆,以及到 2025 年我国新能源汽车销量占总销量的比例达到 20%以上的发展目标。因为根据5%的测算2020年的乘用车产量应该达到2800万台车,那么要求 12%的积分,对应的是336万分,新能源乘用车(EV、PHEV分别占比为75%、25%,EV平均续航为 200公里,单辆对应的积分为3.2分,算上PHEV,单量新能源乘用车为2.9分)对应需要115万台车,同时考虑到为了抵消油耗指标和商用车积累的负积分还要给予一定的增量,200 万目标是可实现的。

参考中国报告网发布《2016-2022年中国新能源车行业专项调查与“十三五”前景预测报告》

远期来看,新能源乘用车成本将会在5-8年后与燃油车持平。根据UBS发布的《UBS Evidence Lab 电动车拆解报告 – 即将迎来颠覆?》的结论,随着技术的进步,预计欧洲会在 2018 年首先实现消费者成本平价,而在中国要达到消费者成本评价,需要2023年才能实现,之后2025在美国实现,而中国整车厂的盈亏平衡(无补贴情况下,同样能够实现 5%的净利润率)将在 2026 年到来,若考虑我国政策对于新能源汽车的影响,这一时间点将会提前。以雪佛兰Bolt为例,占总成本77%的锂电池组,将会在2025年成本下滑30.36%,达到8000美元,整车成本从3.7万美元将会下降到2.38万美元,与高尔夫(可比燃油车)差距将缩小至2300美元。

今年来看,新能源乘用车放量迅速,1-8月中乘用车占据整体新能源汽车销量的80.46%,今年新能源汽车销量主要依靠乘用车来支撑。我们预计今年新能源乘用车销量将达到 50 万台, 2017-2020年CAGR将达到45.8%。

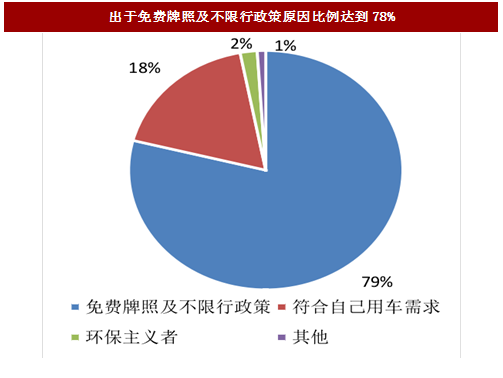

根据《2016中国新能源汽车消费者调研报告》显示,出于免费牌照及不限行政策而购买汽车的比例达到 78%,而符合自己用车需求、环保主义、其他分别为 18%、2%、1%。可以说,新能源乘用车的需求主要还是由于政策引导下的。

图:新能源乘用车增长迅速(单位:辆)

图:出于免费牌照及不限行政策原因比例达到78%

补贴开启退坡,但双积分政策为行业发展保驾护航

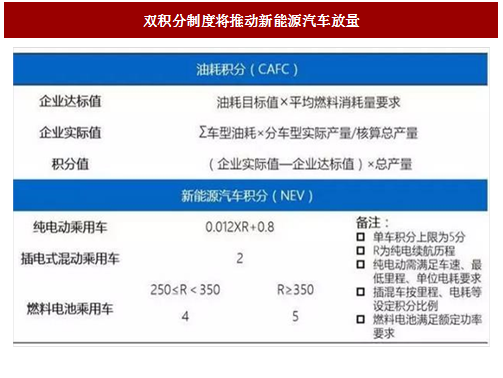

双积分办法分别指乘用车企业平均燃料消耗积分与新能源汽车积分。乘用车平均燃料消耗积分是指为该企业平均燃料消耗量的达标值和实际值之间的差额,与该企业乘用车生产或者进口量的乘积,负值者需要向新能源车厂购买正积分进行抵消;新能源汽车积分则要求燃油车厂必须对应一定比例的新能源汽车(标准版本 10%、 12%),如果车厂产生新能源负积分,也要进行购买抵扣。因此,“双积分办法”利好新能源汽车发展,也将巨额财政补贴的压力转移至燃油车企,行业更加健康平稳发展。早在2016年9月,“双积分办法”便已开始向社会公布并征求意见。今年6月,工信部再度发布了的征求意见稿。“两次公示的文件内容基本保持稳定,可见双积分办法主旨思路坚定。

图:双积分制度将推动新能源汽车放量

双积分政策基本保障2020年200万目标。《汽车产业中长期发展规划》,明确了到2020年我国新能源汽车年产量将达到 200 万辆,以及到 2025 年我国新能源汽车销量占总销量的比例达到 20%以上的发展目标。因为根据5%的测算2020年的乘用车产量应该达到2800万台车,那么要求 12%的积分,对应的是336万分,新能源乘用车(EV、PHEV分别占比为75%、25%,EV平均续航为 200公里,单辆对应的积分为3.2分,算上PHEV,单量新能源乘用车为2.9分)对应需要115万台车,同时考虑到为了抵消油耗指标和商用车积累的负积分还要给予一定的增量,200 万目标是可实现的。

参考中国报告网发布《2016-2022年中国新能源车行业专项调查与“十三五”前景预测报告》

远期来看,新能源乘用车成本将会在5-8年后与燃油车持平。根据UBS发布的《UBS Evidence Lab 电动车拆解报告 – 即将迎来颠覆?》的结论,随着技术的进步,预计欧洲会在 2018 年首先实现消费者成本平价,而在中国要达到消费者成本评价,需要2023年才能实现,之后2025在美国实现,而中国整车厂的盈亏平衡(无补贴情况下,同样能够实现 5%的净利润率)将在 2026 年到来,若考虑我国政策对于新能源汽车的影响,这一时间点将会提前。以雪佛兰Bolt为例,占总成本77%的锂电池组,将会在2025年成本下滑30.36%,达到8000美元,整车成本从3.7万美元将会下降到2.38万美元,与高尔夫(可比燃油车)差距将缩小至2300美元。

图:到2025年,Bolt成本将会下滑30%

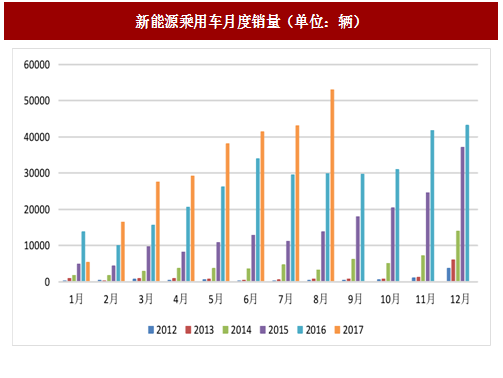

今年来看,新能源乘用车放量迅速,1-8月中乘用车占据整体新能源汽车销量的80.46%,今年新能源汽车销量主要依靠乘用车来支撑。我们预计今年新能源乘用车销量将达到 50 万台, 2017-2020年CAGR将达到45.8%。

图:新能源乘用车月度销量(单位:辆)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。