参考中国报告网发布《2017-2022年中国电动汽车市场发展现状及运行态势预测报告》

成本有望快速下降,电动化之路更加顺畅

电动汽车成本快速下降,电动汽车平价临界点有望提前到来。随着电动汽车核心三电系统成本的快速下降,叠加传统平台生产规模化效应,电动汽车整车制造成本也会出现大幅下降。届时,电动汽车的经济性(考虑了用电和保养成本)将会与燃油车等价,我们认为主要支持因素有以下 3 点:

1) 电子部件替代机械部件。由于传统燃油车中的大部分机械零部件含量被电动汽车中的电子/电力零部件取代,这部分零部件的替代会促进成本下降。

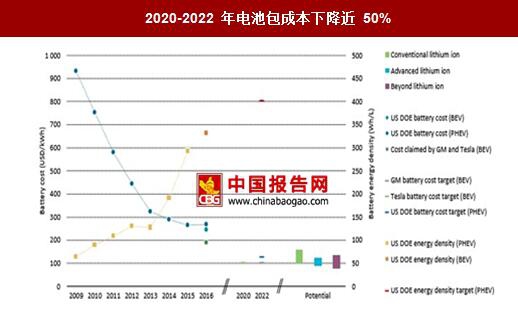

2) 电池包成本下降近 50%。电池方面最主要的降成本来自于规模化效应,随着动力锂电池产线的生产效率的快速提升,此外高镍正极材料替代、能量密度的逐步提高对原材料和 PACK 成本等也具备一定的节约作用,以及学习曲线效应,通用和特斯拉公布的电池成本将从 2016 年的 180-200 美元/kwh 下降至 2022 年的 100 美元/kwh(通用和特斯拉宣布的目标),降幅近 50%。成本占比最高的动力锂电池系统的能量密度下降有望快速带动电动车的产品中枢下行。

3) 电机驱动成本至少下降 10%。电机驱动系统在电动车中的成本占比虽然不高,但是其成本仍有下降空间,据 Munro 估算,雪佛兰电机驱动模块总成本为1200 美元,认为2025年电机成本将会降低10%。

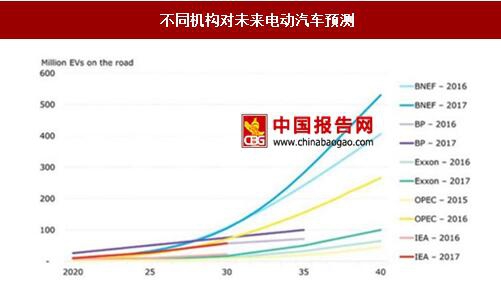

2021 年电动车销量将达 300 万辆,全球车企将迎来新增长时代。根据彭博资讯,全球电动汽车销量将从 2016 年的 70 万辆升至 2021 年的 300 万辆。而到 2040 年,电动车销量将占据全球新车销量的半数以上(54%)。电动车在传统燃油车的销量占比将快速提升,传统车企在这一轮电动化的转变中也有望凭借原有的汽车工业及传统经销渠道等快速追赶,全球汽车制造企业将迎来新一轮的电动黄金时代。

电动化与智能化驱动车企变革,供应链改造加速进行。传统车企巨头们掌握着内燃机时代最先进的工程技艺以及生产秩序,具备卓越的传统汽车供应链管理经验。但纯电动汽车领域的设计的三电技术脱离了纯机械化技术,智能化汽车融合互联科技和自动驾驶,传统车企若要适应时代发展,跨界合作、供应链改造的推进,势在必行。

产业链重构在加速,市场反馈机制是考验。首先,ABB 巨头们的汽车供应链改造“牵一发而动全身”,在整车设计上,既要保证电动汽车的品质,又要融合智能化趋势提升用户体验,这对车企供应链管理是一个较大的考验;其次,传统车企普遍采用经销商制度,主要有两个弊端

1)层层成本累加,提高了电动汽车的终端价格;

2)销售商倾向于选择火爆车型,对新产品则持谨慎态度,这在一定程度上阻碍了新产品的推广。

因此,通过供应链管理和营销制度优化建立及时的市场反馈机制,对于传统车企来说至关重要,强大的供应链管理可以严格控制电动汽车的品质和提升消费者的用户体验。

目前来看,传统车企纷纷采用直接采购、合作/自主研发等方式,正在加速产业链的改造和整合。新能源汽车的供应链略有差异,对于核心“三电”动力系统而言,电池环节,目前外资车企主要与三星、LG 等国际锂电巨头合作,从其已经推出的车型配套方面已可见端倪。电机环节多数

车企与电机巨头博世等传统电机巨头合作。对电控而言,此环节涉及到更多的是与电动车的控制策略等相关,车企多数选择在此领域进行自主研发,少数第三方电控企业也在加速发力,BMS、热管理等重要零部件以及其他车身部件采取外购模式。在“软件”系统方面,传统车企也正在与科技公司进行合作,比如车内软件、数据系统、自动驾驶系统等。

传统车企具备强大整合实力,未来有望推出更多爆款车型。从目前来看,多数传统车企均已发布了电动化战略,内部资源逐步向电动领域倾斜,传统车向电动车转变过程中,虽然传统车企巨头们丧失了对于核心“发动机”的控制力,但是其具备庞大的传统车工业基础、品牌影响力、广大的消费群体、强大的产业资源整合能力,依然是新能源汽车领域核心 “三电”企业争相合作的对象,相对成熟的三电系统,未来在配套新能源车型开发中有望缩短开发周期,加速成熟产品的推出。

以宝马为例,电池使用 LG 和 CATL 产品,电机电控(宝马 i3 和宝马 i8 配备 eDrive 混合式同步电机)自主研发,电池管理系统使用了均胜电子的 BMU 和 CSSU,自主推出软件应用,并与英特尔、百度、Mobileye 和德尔福等企业研发自动驾驶技术。从宝马 i8 的外形和配置来看,科技感、软硬件、自动驾驶等方面已经相当先进,车企巨头的坚定落实是能否成功的关键,根据车企目前坚定的电动化战略,未来有望打造出更具用户体验价值的电动汽车产品。

成本有望快速下降,电动化之路更加顺畅

电动汽车成本快速下降,电动汽车平价临界点有望提前到来。随着电动汽车核心三电系统成本的快速下降,叠加传统平台生产规模化效应,电动汽车整车制造成本也会出现大幅下降。届时,电动汽车的经济性(考虑了用电和保养成本)将会与燃油车等价,我们认为主要支持因素有以下 3 点:

1) 电子部件替代机械部件。由于传统燃油车中的大部分机械零部件含量被电动汽车中的电子/电力零部件取代,这部分零部件的替代会促进成本下降。

2) 电池包成本下降近 50%。电池方面最主要的降成本来自于规模化效应,随着动力锂电池产线的生产效率的快速提升,此外高镍正极材料替代、能量密度的逐步提高对原材料和 PACK 成本等也具备一定的节约作用,以及学习曲线效应,通用和特斯拉公布的电池成本将从 2016 年的 180-200 美元/kwh 下降至 2022 年的 100 美元/kwh(通用和特斯拉宣布的目标),降幅近 50%。成本占比最高的动力锂电池系统的能量密度下降有望快速带动电动车的产品中枢下行。

3) 电机驱动成本至少下降 10%。电机驱动系统在电动车中的成本占比虽然不高,但是其成本仍有下降空间,据 Munro 估算,雪佛兰电机驱动模块总成本为1200 美元,认为2025年电机成本将会降低10%。

2021 年电动车销量将达 300 万辆,全球车企将迎来新增长时代。根据彭博资讯,全球电动汽车销量将从 2016 年的 70 万辆升至 2021 年的 300 万辆。而到 2040 年,电动车销量将占据全球新车销量的半数以上(54%)。电动车在传统燃油车的销量占比将快速提升,传统车企在这一轮电动化的转变中也有望凭借原有的汽车工业及传统经销渠道等快速追赶,全球汽车制造企业将迎来新一轮的电动黄金时代。

2020-2022 年电池包成本下降近 50%

数据来源:中国报告网整理

不同机构对未来电动汽车预测

数据来源:中国报告网整理

巨头重生加速提升科技配套能力,有望推出市场亲睐的爆款 电动化与智能化驱动车企变革,供应链改造加速进行。传统车企巨头们掌握着内燃机时代最先进的工程技艺以及生产秩序,具备卓越的传统汽车供应链管理经验。但纯电动汽车领域的设计的三电技术脱离了纯机械化技术,智能化汽车融合互联科技和自动驾驶,传统车企若要适应时代发展,跨界合作、供应链改造的推进,势在必行。

产业链重构在加速,市场反馈机制是考验。首先,ABB 巨头们的汽车供应链改造“牵一发而动全身”,在整车设计上,既要保证电动汽车的品质,又要融合智能化趋势提升用户体验,这对车企供应链管理是一个较大的考验;其次,传统车企普遍采用经销商制度,主要有两个弊端

1)层层成本累加,提高了电动汽车的终端价格;

2)销售商倾向于选择火爆车型,对新产品则持谨慎态度,这在一定程度上阻碍了新产品的推广。

因此,通过供应链管理和营销制度优化建立及时的市场反馈机制,对于传统车企来说至关重要,强大的供应链管理可以严格控制电动汽车的品质和提升消费者的用户体验。

新建供应链和传统经销商制下,市场反馈机制是重要考验

资料来源:中国报告网整理

目前来看,传统车企纷纷采用直接采购、合作/自主研发等方式,正在加速产业链的改造和整合。新能源汽车的供应链略有差异,对于核心“三电”动力系统而言,电池环节,目前外资车企主要与三星、LG 等国际锂电巨头合作,从其已经推出的车型配套方面已可见端倪。电机环节多数

车企与电机巨头博世等传统电机巨头合作。对电控而言,此环节涉及到更多的是与电动车的控制策略等相关,车企多数选择在此领域进行自主研发,少数第三方电控企业也在加速发力,BMS、热管理等重要零部件以及其他车身部件采取外购模式。在“软件”系统方面,传统车企也正在与科技公司进行合作,比如车内软件、数据系统、自动驾驶系统等。

传统车企具备强大整合实力,未来有望推出更多爆款车型。从目前来看,多数传统车企均已发布了电动化战略,内部资源逐步向电动领域倾斜,传统车向电动车转变过程中,虽然传统车企巨头们丧失了对于核心“发动机”的控制力,但是其具备庞大的传统车工业基础、品牌影响力、广大的消费群体、强大的产业资源整合能力,依然是新能源汽车领域核心 “三电”企业争相合作的对象,相对成熟的三电系统,未来在配套新能源车型开发中有望缩短开发周期,加速成熟产品的推出。

以宝马为例,电池使用 LG 和 CATL 产品,电机电控(宝马 i3 和宝马 i8 配备 eDrive 混合式同步电机)自主研发,电池管理系统使用了均胜电子的 BMU 和 CSSU,自主推出软件应用,并与英特尔、百度、Mobileye 和德尔福等企业研发自动驾驶技术。从宝马 i8 的外形和配置来看,科技感、软硬件、自动驾驶等方面已经相当先进,车企巨头的坚定落实是能否成功的关键,根据车企目前坚定的电动化战略,未来有望打造出更具用户体验价值的电动汽车产品。

传统汽车供应链向电动汽车供应链转型是必然趋势

资料来源:中国报告网整理

宝马的科技配套情况

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。