参考中国报告网发布《2017-2022年中国新能源汽车行业发展态势及投资商机研究报告》

1、新能源汽车产业是国家战略,长期趋势向上

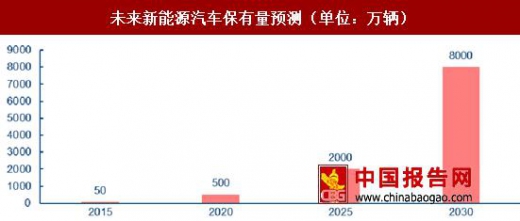

新能源汽车被列为国家战略性新兴产业,一直以来受国家相关政府部门的高度重视,是国家坚定支持的战略方向。2016 年 9 月《节能与新能源汽车技术路线图》(以下简称《路线图》)正式发布,描绘了我国汽车产业技术未来 15 年发展蓝图。根据《路线图》规划,到2020 年实现新能源汽车销量占汽车总销量的 7%,到 2025 年和 2030 年,渗透率分别达 15%和 40%。2016 年我国新能源汽车销量 50.7 万,渗透率仅为 1.8%;2020 年要达到渗透率7%以上,预计新能源汽车销量需要超过 210 万辆,保有量将超达 500 万,未来市场空间巨大。

2、多政策支持,行业发展可期

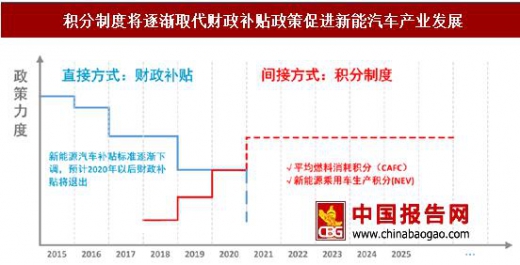

积分制将接力补贴制,刺激行业内生发展。根据 2016 年 12 月 30 日公布的新版补贴政策,新能源乘用车的中央财政补贴下降了 20%,2019-2020 年补贴标准在现行标准基础上退坡 20%,预计 2020 年之后补贴将全部退出。随着新能源汽车销量规模不断提升,大规模的纯财政补贴已经难以为继。为保障新能源汽车产业的长期可持续发展,传统汽车的油耗积分和新能源积分的双积分制有望作为补贴政策取消后的措施,积分政策将成为刺激行业内生发展的关键。

2017 年 6 月 13 日,工信部再次修订了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》(以下简称《办法》),并向社会公开征求意见。征求意见稿提出,2018 年度至 2020 年度,乘用车企业的新能源汽车积分比例要求分别为 8%、10%、12%,考核开始时间为 2018 年,与去年 9 月 22 日公布的《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》保持一致。超出市场预期。此前市场普遍认为2018 年执行的概率不大,或者即使执行,积分比例要求会相应下降,因此对积分制拉动新能源汽车市场存在担忧。从该意见稿来看,时间不推迟、比例不下降,极大地消除了市场对整个新能源汽车板块在补贴退坡下的担忧。

新能源汽车积分为负时只能通过向其他企业购买新能源汽车正积分进行抵偿归零。随着新能源汽车销量规模不断提升,大规模的纯财政补贴已经难以为继。新能源汽车积分方法是市场化行为接替纯财政补贴的很好方式,将有望保障行业的长期可持续发展。

1、新能源汽车产业是国家战略,长期趋势向上

新能源汽车被列为国家战略性新兴产业,一直以来受国家相关政府部门的高度重视,是国家坚定支持的战略方向。2016 年 9 月《节能与新能源汽车技术路线图》(以下简称《路线图》)正式发布,描绘了我国汽车产业技术未来 15 年发展蓝图。根据《路线图》规划,到2020 年实现新能源汽车销量占汽车总销量的 7%,到 2025 年和 2030 年,渗透率分别达 15%和 40%。2016 年我国新能源汽车销量 50.7 万,渗透率仅为 1.8%;2020 年要达到渗透率7%以上,预计新能源汽车销量需要超过 210 万辆,保有量将超达 500 万,未来市场空间巨大。

新能源汽车年度销量及渗透率

资料来源:中汽协,中国报告网数据中心整理

未来新能源汽车保有量预测(单位:万辆)

资料来源:《节能与新能源汽车技术路线图》,中国报告网数据中心整理

2、多政策支持,行业发展可期

积分制将接力补贴制,刺激行业内生发展。根据 2016 年 12 月 30 日公布的新版补贴政策,新能源乘用车的中央财政补贴下降了 20%,2019-2020 年补贴标准在现行标准基础上退坡 20%,预计 2020 年之后补贴将全部退出。随着新能源汽车销量规模不断提升,大规模的纯财政补贴已经难以为继。为保障新能源汽车产业的长期可持续发展,传统汽车的油耗积分和新能源积分的双积分制有望作为补贴政策取消后的措施,积分政策将成为刺激行业内生发展的关键。

2017 年 6 月 13 日,工信部再次修订了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》(以下简称《办法》),并向社会公开征求意见。征求意见稿提出,2018 年度至 2020 年度,乘用车企业的新能源汽车积分比例要求分别为 8%、10%、12%,考核开始时间为 2018 年,与去年 9 月 22 日公布的《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法(征求意见稿)》保持一致。超出市场预期。此前市场普遍认为2018 年执行的概率不大,或者即使执行,积分比例要求会相应下降,因此对积分制拉动新能源汽车市场存在担忧。从该意见稿来看,时间不推迟、比例不下降,极大地消除了市场对整个新能源汽车板块在补贴退坡下的担忧。

积分制度将逐渐取代财政补贴政策促进新能汽车产业发展

资料来源:财政部、工信部,中国报告网数据中心整理

该《办法》将企业平均燃料消耗量积分和新能源汽车积分打通,实行“双积分”政策。“双积分”办法核心是对燃油汽车规模企业设定新能源汽车与燃油汽车产销量的年度比例要求,并折算为企业应缴的新能源汽车碳配额数量。根据《办法》,燃料消耗积分为负时可以通过以下方式抵偿归零:1)使用本企业转结的燃料消耗量正积分;2)使用本企业新能源汽车正积分;3)使用接受转让的燃料消耗量正积分;4)向其他企业购买新能源汽车正积分。 新能源汽车积分为负时只能通过向其他企业购买新能源汽车正积分进行抵偿归零。随着新能源汽车销量规模不断提升,大规模的纯财政补贴已经难以为继。新能源汽车积分方法是市场化行为接替纯财政补贴的很好方式,将有望保障行业的长期可持续发展。

2018-2020 年新能源乘用车单车积分标准

资料来源:公开资料,中国报告网数据中心整理

积分制对新能源汽车拉动效应显著。据中汽协统计,2016 年国内乘用车产量为 2442万辆,除去约 34 万辆新能源乘用车,传统燃油乘用车产量超 2400 万辆。按年增长率为 5%计,2018-2020 年燃油乘用车产量分别为 2655、2788、2927 万辆。若要满足 2018-2020年新能源积分比例为 8%、10%、12%的要求,2018-2020 年所需的新能源积分别为 212、279、351 万分。据工信部测算,2018 至 2020 年,燃料消耗量积分充分转让后需要抵偿的燃料消耗量负积分约为 84 万、147 万、242 万。那么每年需要满足的新能源积分总需求就是 296、426、593 万分,按 2018-2020 年,平均单车积分分别为 3.0、3.2、3.4 分计算, 2018-2020 年新能源乘用车的产量分别为 99、133 和 174 万辆。2018-2020 年新能源乘用车产量测算

资料来源:工信部,中国报告网数据中心整理

补贴目录车型公布常态化,利于新能源汽车可持续发展。截止至 6 月 2 日,工信部 2017年已发布 5 批《新能源汽车推广应用推荐车型目录》:1)从发布周期看,第 1-5 批目录分别在 1 月 23 日、3 月 1 日、4 月 1 日、5 月 2 日、6 月 2 日,与《道路机动车辆生产企业及产品公告》(第 292-296 批)同时发布。维持公告每月一批的惯例,新能源汽车推广目录发布进入常态化。2)从数量上分析,第 1-5 批目录车型数量分别为 185 款、201 款、634 款、453 款、309 款,1-2 批属于调整期,3-4 批集中申报期,预计 5 批之后趋向稳定。3)从车型结构看,在 5 批 1782 款车型中,新能源客车有 1115 款,占比 62.6%,纯电动专用车有464 款,占比 26.0%,而新能源乘用车有 203 款,占比 11.4%。新能源客车和纯电动专用车进入目录车型数量增加趋势明显,预计在 A00 级乘用车放量后,客车和专用车市场亦将趋暖。2017 年《新能源汽车推广应用推荐车型目录》公布情况

资料来源:工信部,中国报告网数据中心整理

2017 年各批次《新能源汽车推广应用推荐车型目录》分车型数量

资料来源:工信部,中国报告网数据中心整理

地补陆续出台,加速补贴政策落地。新能源汽车的政策补贴一般包含中央财政补贴和地方财政补贴两部分。2016 年 12 月 30 日,四部委同时下发了《关于调整新能源汽车推广应用财政补贴政策的通知》。2017 年年初至今,北京、山西、江苏等多地地方补贴政策出台,预计后续会有更多的地补政策落地,虽然 2017 年的地补额度限制在最高不超过国补的 50%,但地补落地打消了政策的不确定性,使得新能源汽车发展方向更加明朗。2017 年中国新能源汽车地方补贴一览

资料来源:公开资料,中国报告网数据中心整理

长期来看:新能源汽车产量及市场规模将持续向上。长期来看,受积分制倒逼影响,未来新能源乘用车产量有望迅速增长,预计到 2020 年和 2025 年产量可分别达 160 万辆和 464万辆。新能源公交车渗透率仍有一定提升空间,有望带动新能源客车产量稳定增长。新能源专用车有望打入城市配送运力,从而打开巨大市场空间,预计 2020 年产量可达 25 万辆。预计到 2020 中国新能源汽车总产量 200 万辆,市场规模接近 4000 亿,到 2025 年,预计总产量 530 万辆,市场规模相比于 2020 年可翻一倍。新能源汽车产量预测

资料来源:公开资料,中国报告网数据中心整理

中短期看:补贴政策调整影响逐步消化,景气周期看到 6-18 个月。中短期来看,2016年 12 月 30 日,新能源汽车补贴新政正式下发,补贴金额下滑,技术门槛提升,各车厂重新调整车型的技术参数,准备新的公告并重新申请进入补贴目录,导致 2017 年 1-2 月新能源汽车进入空档期,销量仅为 2.5 万辆,同比下降 31%。3 月、4 月新能源汽车销量开始稳步上升,单月销量分别为 3.1 万辆、3.4 万辆,环比增长分别达到 73%、9%。预计随着整车厂调整期结束,补贴退坡压力逐渐在全产业链消化,新能源汽车目录审批公告的常态化,地方补贴的陆续落地,5 月份销量达 4.5 万辆,环比增长 32%,明显向好。同时考虑到 2017、18 年补贴不下降,叠加积分制可能会在 2018 年落地的利好影响,预计未来 6-18 个月行业会维持较高景气度。新能源汽车月度销量

资料来源:中汽协,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。