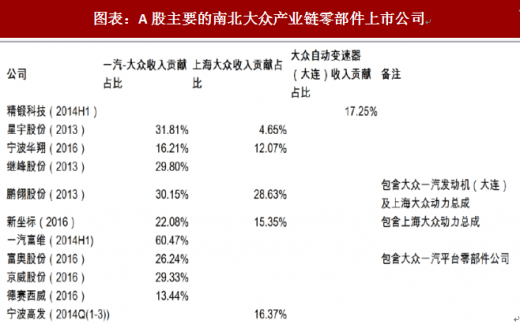

根据之前新五年规划披露,大众2015-2019年在华市场投资220亿欧元(由合资企业投资),主要用于扩建产能与投放新产品。同时,大众集团与一汽-大众分别发布了“RoadmapE”新能源战略、“2025”战略,明确了在华投资及车型投放汽车行业季度投资策略报告情况与节奏,涉及奥迪、南北大众新SUV车型以及新能源车型。总体来看,大众在华未来将进入集中投资期,从而有望提升其在华产销水平,同时带动配套零部件产业链实现快速增长。目前大众在华国产产品线并不完善,缺乏新能源汽车产品,并且SUV产品仅有上海大众的途观、途观L及途昂,一汽-大众至今仍无大众SUV产品。因此,我们预计,今年开始南北大众尤其是一汽-大众奥迪产销有望实现快速复苏,国内大众产业链的投资机会建议持续关注,标的有精锻科技、星宇股份、宁波华翔、继峰股份、鹏翎股份、新坐标、宁波高发以及新上市的德赛西威等。

参考观研天下发布《2018年中国汽车护理产品市场分析报告-行业深度调研与发展趋势预测》

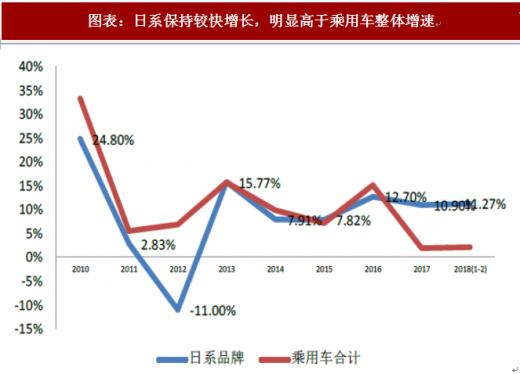

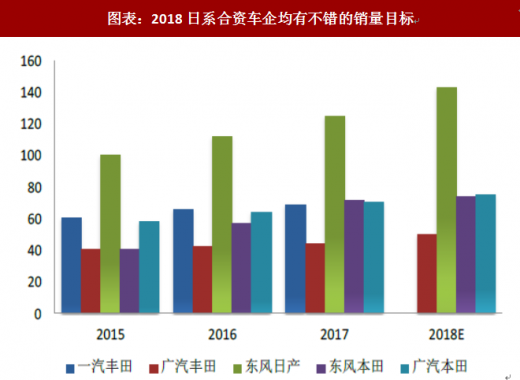

日系,经过前几年的调整与蓄力后,日系开始在华发力,陆续发布规划导入新车型与涡轮增压等新技术,从16年开始,效果开始显现:日系产销表现出了比较好的增长势头,2017/2018前两月销量增速分别达10.90%/11.27%,明显高于同期乘用车整体增速水平,其中,2017年广汽三菱/东风本田/广汽本田/东风日产均实现了不错增长,广汽三菱增速高达110%。我们认为,在目前中日关系处于相对稳定的局面下,随着日系车企在中小型轿车与中小型SUV市场不断推出有竞争力的新车型以完善产品线布局,并辅以渠道下沉,日系品牌今明年仍有望继续保持较快增长,尤其是导入全新TNGA架构的一汽丰田与广汽丰田,今年开始将会推出全新SUV等车型,如奕泽、C-HR,有望带动销量加速增长。从今年销量目标来看,广汽丰田/东风日产/广汽三菱较高,同比增长分别达13%/14%/36%,一汽丰田与两本目标相对较稳健。

按照上述逻辑,我们梳理了德系、日系产业链中的A股主流优质零部件配套标的,主要有星宇股份、宁波华翔、华域汽车、精锻科技、德赛西威、宁波高发,值得持续关注,另外配套吉利等强势自主品牌的优质配套标的也值得持续关注,如拓普集团(客户为吉利、上汽通用等)、富临精工(大客户为上海汽车工业(集团)总公司,上汽集团控股股东)、新泉股份(客户为吉利、上汽、广汽等)。

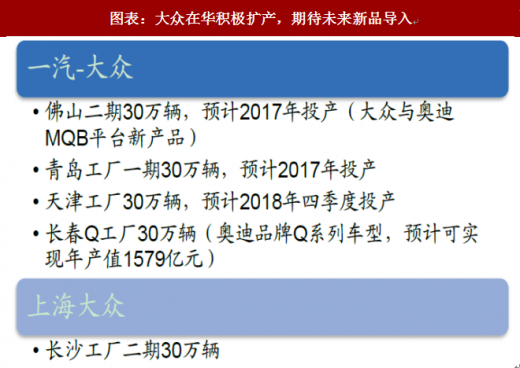

图表:大众在华积极扩产,期待未来新品导入

图表来源:公开资料整理

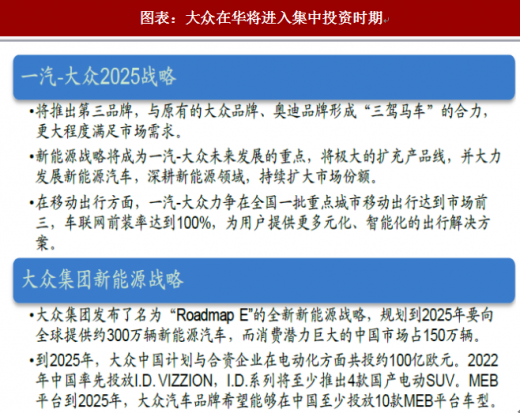

图表:大众在华将进入集中投资时期

图表来源:公开资料整理

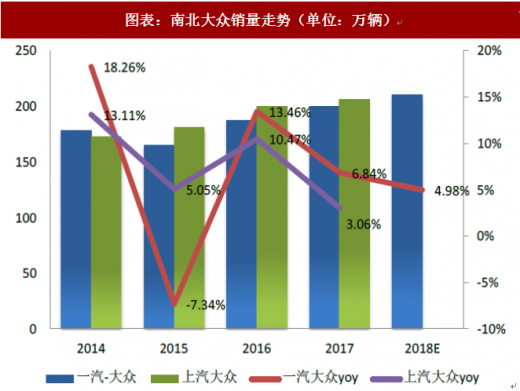

图表:南北大众销量走势(单位:万辆)

图表来源:公开资料整理

参考观研天下发布《2018年中国汽车护理产品市场分析报告-行业深度调研与发展趋势预测》

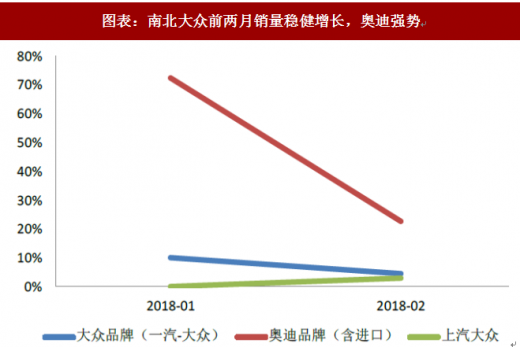

图表:南北大众前两月销量稳健增长,奥迪强势

图表来源:公开资料整理

图表:大众在华计划推出的新车型不完全统计

图表来源:公开资料整理

图表:A股主要的南北大众产业链零部件上市公司

图表来源:公开资料整理

日系,经过前几年的调整与蓄力后,日系开始在华发力,陆续发布规划导入新车型与涡轮增压等新技术,从16年开始,效果开始显现:日系产销表现出了比较好的增长势头,2017/2018前两月销量增速分别达10.90%/11.27%,明显高于同期乘用车整体增速水平,其中,2017年广汽三菱/东风本田/广汽本田/东风日产均实现了不错增长,广汽三菱增速高达110%。我们认为,在目前中日关系处于相对稳定的局面下,随着日系车企在中小型轿车与中小型SUV市场不断推出有竞争力的新车型以完善产品线布局,并辅以渠道下沉,日系品牌今明年仍有望继续保持较快增长,尤其是导入全新TNGA架构的一汽丰田与广汽丰田,今年开始将会推出全新SUV等车型,如奕泽、C-HR,有望带动销量加速增长。从今年销量目标来看,广汽丰田/东风日产/广汽三菱较高,同比增长分别达13%/14%/36%,一汽丰田与两本目标相对较稳健。

图表:日系保持较快增长,明显高于乘用车整体增速

图表来源:公开资料整理

图表:2018日系合资车企均有不错的销量目标

图表来源:公开资料整理

图表:2018年主要日系合资企业新车计划

图表来源:公开资料整理

图表:日系在华中长期规划:积极导入新车型

图表来源:公开资料整理

按照上述逻辑,我们梳理了德系、日系产业链中的A股主流优质零部件配套标的,主要有星宇股份、宁波华翔、华域汽车、精锻科技、德赛西威、宁波高发,值得持续关注,另外配套吉利等强势自主品牌的优质配套标的也值得持续关注,如拓普集团(客户为吉利、上汽通用等)、富临精工(大客户为上海汽车工业(集团)总公司,上汽集团控股股东)、新泉股份(客户为吉利、上汽、广汽等)。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。