参考中国报告网发布《2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告》

1 短期着眼下游需求回暖 重点关注电动车产销数据

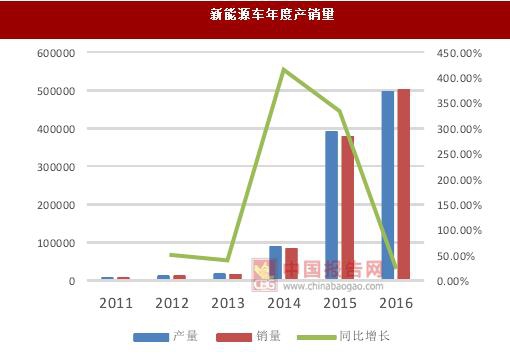

2016 年新能源汽车生产 51.7 万辆,销售 50.7 万辆,比上年同期分别增长 51.7%和 53%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成 9.9 万辆和 9.8 万辆,比上年同期分别增长 15.7%和17.1%。

细分来看,2016 年纯电动乘用车产销分别完成 26.3 万辆和 25.7 万辆,比上年同期分别增长 73.1%和 75.1%;插电式混合动力乘用车产销分别完成 8.1 万辆和 7.9 万辆,比上年同期分别增长 29.9%和 30.9%。

2017 年 1~2 月由于新能源汽车目录重审以及春节效应影响,商用车和乘用车的销量虽然环比有所增速,但同比增速远低于预期。而随着目录的陆续出台,以及 A 级和 A00 级市场的持续爆发,下游需求得到了恢复性增长。5 月产销分别完成 5.1 万辆和 4.5 万辆,同比分别增长 38.2%和 28.4%。其中纯电动乘用车销售约 3.17 万辆,环比增长约 30%,同比增长约 84%,A 级和 A00 级乘用车推动了下游需求的复苏。

从 2016 年新能源汽车月度产销量呈现来看,整个曲线呈现出“波浪式上升”的趋势。其中,1~2 月份受 2015 年底爆发式增长、骗补核查以及春节影响而大幅回落。此后产销量逐月递增,7月份受季节性因素影响出现全年第二个低点(环比6月下降15.6%和18.2%),但同比仍然增长 93.4% 和 98.1%,随后产销数据均逐步攀升,维持全年稳健上涨走势。

对于 2017 年的下游,我们在年度策略报告中提出“二季度乘用车持续放量、商用车三季度逐渐走高的判断”,目前来看数据的走势正在验证这种判断。在补贴政策和产业技术在未发生明显的变化的情况下,我们依旧维持电动车需求复苏趋势的判断。短期市场建议关注商用车下游需求的回暖,需求复苏将带来板块的估值修复,存在加强的周期性机会。

2 强者恒强盈利差异化明显 龙头估值溢价将会放大

2016 年我国动力电池产量同比增长超过 80%,达到 30.8GWh。锂电池的总产量为 63.6GWh,同比增长 37%,中国锂电产值 1150 亿元(不含外资企业在中国的产值,ATL 除外),同步增长 35.3%。数码电池产量 29.7GWh,同比增长 11.4%,市场集中在 ATL、比亚迪等排名靠前的企业,二三线数码电池企业增长艰难,不少企业转型动力电池。

我们选取了坚瑞沃能、国轩高科、亿纬锂能、成飞集成、澳洋顺昌作为研究标的。从业绩情况来看,坚瑞沃能由于收购沃特玛业绩大幅增长,单独考虑沃特玛,2016 净利润约8.5 亿元,全年增速高达 208%;国轩高科的动力电池业务纯度较高,亿纬锂能作为锂原电池龙头,快速进入动力电池领域,电池需求的高速增长拉动了公司全年业绩增长;成飞集成和澳洋顺昌受制于传统业务拖累,增速有限。单纯从动力锂电池业务来看,各公司在动力电池的布局均取得了不错的成绩。

从动力电池产能来看,2017 年底合计产能 90Gwh,而总的需求预计约 35Gwh,产能过剩的趋势将将进一步扩大,价格竞争开始,降成本压力加大,规模化生产的企业往往生存压力更小。

从资金壁垒来看,比亚迪、坚瑞沃能、国轩高科等龙头为 A 股上市公司,平台决定了公司具备较强的资金优势;而 CATL 目前已估值为 840 亿,正处于上市辅导期,未来资金优势也将成为发展助力;从客户壁垒来看,动力电池龙头企业均纷纷与下游整车龙头进行绑定,形成稳定的客户资源,而电池厂商一旦进入整车企业后,会形成比较长期的合作关系;从技术壁垒来看,龙头企业的研发技术资源更为广阔,产业升级的推动力也往往是龙头企业的助推。因此我们在看好全球新能源车大趋势不变的前提下,鉴定看好龙头企业在行业升级中的差异化水平,将具备较强的估值溢价能力。

新能源车产业链虽然短期出现了“量价齐跌”的周期性底部,但调整是行业从“政策市”向“需求市”转换的阵痛,中期行业将出现“以量补价”的大趋势,长期来看龙头企业盈利的差异性将会比较明显,具备较强的溢价基础。

1 短期着眼下游需求回暖 重点关注电动车产销数据

2016 年新能源汽车生产 51.7 万辆,销售 50.7 万辆,比上年同期分别增长 51.7%和 53%。其中纯电动汽车产销分别完成41.7万辆和40.9万辆,比上年同期分别增长63.9%和65.1%;插电式混合动力汽车产销分别完成 9.9 万辆和 9.8 万辆,比上年同期分别增长 15.7%和17.1%。

细分来看,2016 年纯电动乘用车产销分别完成 26.3 万辆和 25.7 万辆,比上年同期分别增长 73.1%和 75.1%;插电式混合动力乘用车产销分别完成 8.1 万辆和 7.9 万辆,比上年同期分别增长 29.9%和 30.9%。

2017 年 1~2 月由于新能源汽车目录重审以及春节效应影响,商用车和乘用车的销量虽然环比有所增速,但同比增速远低于预期。而随着目录的陆续出台,以及 A 级和 A00 级市场的持续爆发,下游需求得到了恢复性增长。5 月产销分别完成 5.1 万辆和 4.5 万辆,同比分别增长 38.2%和 28.4%。其中纯电动乘用车销售约 3.17 万辆,环比增长约 30%,同比增长约 84%,A 级和 A00 级乘用车推动了下游需求的复苏。

新能源汽车月度销量

数据来源:中国统计数据库

新能源车年度产销量

数据来源:中国统计数据库

从 2016 年新能源汽车月度产销量呈现来看,整个曲线呈现出“波浪式上升”的趋势。其中,1~2 月份受 2015 年底爆发式增长、骗补核查以及春节影响而大幅回落。此后产销量逐月递增,7月份受季节性因素影响出现全年第二个低点(环比6月下降15.6%和18.2%),但同比仍然增长 93.4% 和 98.1%,随后产销数据均逐步攀升,维持全年稳健上涨走势。

对于 2017 年的下游,我们在年度策略报告中提出“二季度乘用车持续放量、商用车三季度逐渐走高的判断”,目前来看数据的走势正在验证这种判断。在补贴政策和产业技术在未发生明显的变化的情况下,我们依旧维持电动车需求复苏趋势的判断。短期市场建议关注商用车下游需求的回暖,需求复苏将带来板块的估值修复,存在加强的周期性机会。

新能源汽车产量预测

资料来源:中国报告网整理

2 强者恒强盈利差异化明显 龙头估值溢价将会放大

2016 年我国动力电池产量同比增长超过 80%,达到 30.8GWh。锂电池的总产量为 63.6GWh,同比增长 37%,中国锂电产值 1150 亿元(不含外资企业在中国的产值,ATL 除外),同步增长 35.3%。数码电池产量 29.7GWh,同比增长 11.4%,市场集中在 ATL、比亚迪等排名靠前的企业,二三线数码电池企业增长艰难,不少企业转型动力电池。

我们选取了坚瑞沃能、国轩高科、亿纬锂能、成飞集成、澳洋顺昌作为研究标的。从业绩情况来看,坚瑞沃能由于收购沃特玛业绩大幅增长,单独考虑沃特玛,2016 净利润约8.5 亿元,全年增速高达 208%;国轩高科的动力电池业务纯度较高,亿纬锂能作为锂原电池龙头,快速进入动力电池领域,电池需求的高速增长拉动了公司全年业绩增长;成飞集成和澳洋顺昌受制于传统业务拖累,增速有限。单纯从动力锂电池业务来看,各公司在动力电池的布局均取得了不错的成绩。

部分动力电池业绩情况

资料来源:中国报告网整理

从动力电池产能来看,2017 年底合计产能 90Gwh,而总的需求预计约 35Gwh,产能过剩的趋势将将进一步扩大,价格竞争开始,降成本压力加大,规模化生产的企业往往生存压力更小。

从资金壁垒来看,比亚迪、坚瑞沃能、国轩高科等龙头为 A 股上市公司,平台决定了公司具备较强的资金优势;而 CATL 目前已估值为 840 亿,正处于上市辅导期,未来资金优势也将成为发展助力;从客户壁垒来看,动力电池龙头企业均纷纷与下游整车龙头进行绑定,形成稳定的客户资源,而电池厂商一旦进入整车企业后,会形成比较长期的合作关系;从技术壁垒来看,龙头企业的研发技术资源更为广阔,产业升级的推动力也往往是龙头企业的助推。因此我们在看好全球新能源车大趋势不变的前提下,鉴定看好龙头企业在行业升级中的差异化水平,将具备较强的估值溢价能力。

新能源车产业链虽然短期出现了“量价齐跌”的周期性底部,但调整是行业从“政策市”向“需求市”转换的阵痛,中期行业将出现“以量补价”的大趋势,长期来看龙头企业盈利的差异性将会比较明显,具备较强的溢价基础。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。