参考中国报告网发布《2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告》

欧洲新能源汽车政策以补贴为主,但补贴一直在退坡,从欧洲的总量上看,13、14 年销量爆发式增长,16 年增速放缓,依旧保持两位数增速发展。发展初期,纯电动汽车发展势头较迅猛,14、15 年插电式混合动力汽车增速提高明显,逐渐缩小和纯电动汽车的差距。但细分到欧洲各国家,新能源汽车发展分歧大。

欧洲各国的新能源汽车销量均维持了比较稳定的上升势头,但是各个国家之间的差异很大。销售占比排名前五的分别是挪威、法国、德国、英国,荷兰。

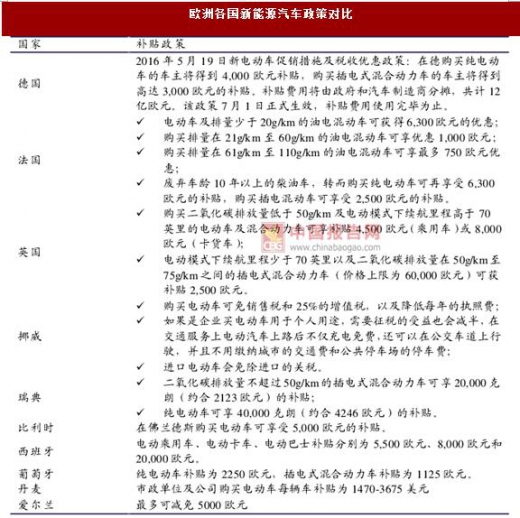

英国新能源汽车政策主要以现金补贴和建立基础设施专项基金为主。目前英国电动汽车充电插头总量达 1.2 万余个,预计未来仍将大幅增加。英国政府表示将进一步加充电站建设,提高充电设备密度,承诺高速公路路网上每 20 英里至少有一个充电桩。同时,英国政府开始着手建设氢能源基础建设来推动燃料电池车的发展,预计投入金额 2300 万英镑。

挪威新能源汽车占比高,2025 之后可能禁售燃油车。2015 年,挪威四个主要政党就 2025 年起挪威境内禁止燃油汽车销售达成一致意见。2016 年挪威新能源汽车销量达 2.4 万辆,市占率超过 25%,处于全球领先地位,为 2025 年实现完全新能源汽车替代奠定良好基础。

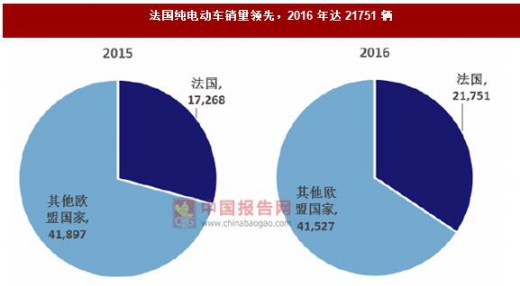

法国纯电动车销量领先,是纯电动车的示范场。2016 年,法国纯电动车注册量分别达到 21751 辆,占欧盟总销量的 40%以上。注册量较 2015 年增加 25.96%,远超欧盟平均增长水平 6.95%,成为拉动欧洲纯电动汽车增长的主要驱动力。

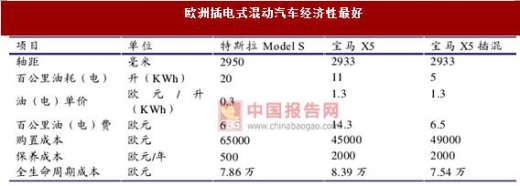

欧洲由于油价较高的原因,新能源车的使用成本优势更显著,插电、纯电的优势相当明显。特斯拉使用成本略高的原因与进口关税有关,未来欧洲本土企业推出与特斯拉 Model S 相当的纯电动汽车后,在欧洲使用豪华型的纯电动汽车成本也将下降。

欧洲与美国最大的区别在于插电式混动的普及率相对较高,车企对于混合动力的布局也较深入,因此在欧洲的车型比较中特别加入了插电式混动车型。这也说明,在油价较高的地区,当前阶段插电式混动更能兼顾电动车的低使用成本及燃油车低购臵成本。

欧洲新能源汽车政策以补贴为主,但补贴一直在退坡,从欧洲的总量上看,13、14 年销量爆发式增长,16 年增速放缓,依旧保持两位数增速发展。发展初期,纯电动汽车发展势头较迅猛,14、15 年插电式混合动力汽车增速提高明显,逐渐缩小和纯电动汽车的差距。但细分到欧洲各国家,新能源汽车发展分歧大。

欧洲各国的新能源汽车销量均维持了比较稳定的上升势头,但是各个国家之间的差异很大。销售占比排名前五的分别是挪威、法国、德国、英国,荷兰。

欧洲新能源汽车销量每年稳步上升,电动化趋势强

数据来源:中国统计数据库

欧洲各国新能源汽车政策对比

资料来源:中国报告网整理

混合动力车(弱混)为欧洲主流新能源汽车

数据来源:中国统计数据库

英国新能源汽车政策主要以现金补贴和建立基础设施专项基金为主。目前英国电动汽车充电插头总量达 1.2 万余个,预计未来仍将大幅增加。英国政府表示将进一步加充电站建设,提高充电设备密度,承诺高速公路路网上每 20 英里至少有一个充电桩。同时,英国政府开始着手建设氢能源基础建设来推动燃料电池车的发展,预计投入金额 2300 万英镑。

专项基金助力英国新能源汽车配套设施建设

资料来源:中国报告网整理

挪威新能源汽车占比高,2025 之后可能禁售燃油车。2015 年,挪威四个主要政党就 2025 年起挪威境内禁止燃油汽车销售达成一致意见。2016 年挪威新能源汽车销量达 2.4 万辆,市占率超过 25%,处于全球领先地位,为 2025 年实现完全新能源汽车替代奠定良好基础。

法国纯电动车销量领先,是纯电动车的示范场。2016 年,法国纯电动车注册量分别达到 21751 辆,占欧盟总销量的 40%以上。注册量较 2015 年增加 25.96%,远超欧盟平均增长水平 6.95%,成为拉动欧洲纯电动汽车增长的主要驱动力。

法国纯电动车销量领先,2016 年达 21751 辆

数据来源:中国统计数据库

欧洲由于油价较高的原因,新能源车的使用成本优势更显著,插电、纯电的优势相当明显。特斯拉使用成本略高的原因与进口关税有关,未来欧洲本土企业推出与特斯拉 Model S 相当的纯电动汽车后,在欧洲使用豪华型的纯电动汽车成本也将下降。

欧洲与美国最大的区别在于插电式混动的普及率相对较高,车企对于混合动力的布局也较深入,因此在欧洲的车型比较中特别加入了插电式混动车型。这也说明,在油价较高的地区,当前阶段插电式混动更能兼顾电动车的低使用成本及燃油车低购臵成本。

欧洲插电式混动汽车经济性最好

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。