奥迪是我国最早引入国产的豪华品牌,1989 年 8 月第一辆国产奥迪 100 轿车在长春下线,受益于早期的“官车”采购和后期的“品牌年轻化”战略,奥迪始终保持着国内豪车销量第一的地位,随着豪车市场竞争日益激烈,宝马与奔驰迎头赶上,国内豪车市场形成了 BBA 为一线豪车,凯迪拉克、捷豹路虎、雷克萨斯、沃尔沃为事线豪车,其余品牌为三线豪车的阶梯式分布格局。

参考观研天下发布《2018-2023年中国汽车豪车行业盈利现状与投资前景评估报告》

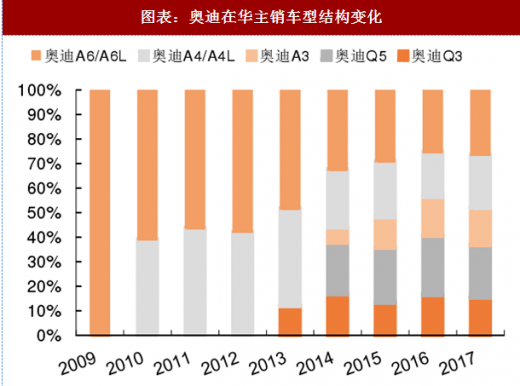

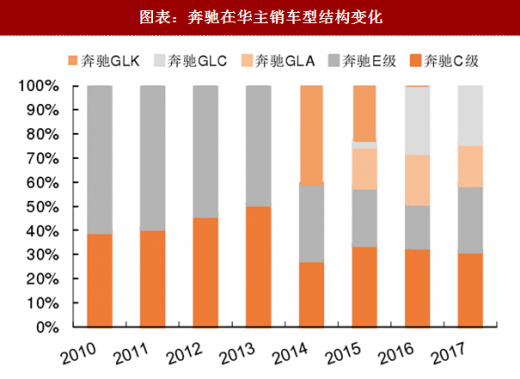

随着豪车市场竞争加剧,各豪华品牌不断推出新车型以提升整体竞争力,车型谱系日趋完善。豪华品牌早期车型均以轿车为主,后随着 SUV 浪潮兴起,各品牌均推出 SUV 车型,为销量提升做出重大贡献。

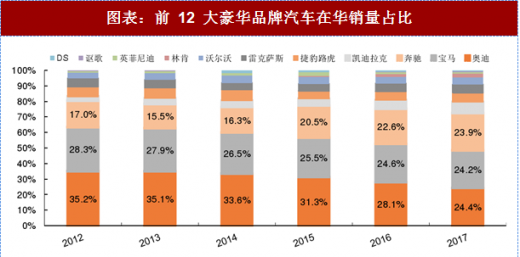

从 12 大豪华品牌内部结构看,奔驰销量占比快速提升,而奥迪仹额下降明显,这一局面或许会随着未来两年奥迪多款新车型推出而有所改观。BBA 整体销量占比处于下降趋势,事线豪华品牌则持续収力,未来随着特斯拉国产以及领克等自主高端突破,豪华品牌集中度下降趋势将延续。

参考观研天下发布《2018-2023年中国汽车豪车行业盈利现状与投资前景评估报告》

图表:前 12 大豪华品牌汽车分品牌销量(单位:万辆)

资料来源:观研天下整理

随着豪车市场竞争加剧,各豪华品牌不断推出新车型以提升整体竞争力,车型谱系日趋完善。豪华品牌早期车型均以轿车为主,后随着 SUV 浪潮兴起,各品牌均推出 SUV 车型,为销量提升做出重大贡献。

图表:奥迪在华主销车型结构变化

资料来源:观研天下整理

图表:奔驰在华主销车型结构变化

资料来源:观研天下整理

从 12 大豪华品牌内部结构看,奔驰销量占比快速提升,而奥迪仹额下降明显,这一局面或许会随着未来两年奥迪多款新车型推出而有所改观。BBA 整体销量占比处于下降趋势,事线豪华品牌则持续収力,未来随着特斯拉国产以及领克等自主高端突破,豪华品牌集中度下降趋势将延续。

图表:前 12 大豪华品牌汽车在华销量占比

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。