参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

6 月车市略有复苏,但整体看上半年汽车销量增速较去年大幅下滑。数据显示,6 月汽车销量为 217.2 万辆,同比增长4.5%,较此前略有复苏。

整体来看,1-6 月汽车共销售 1335.4 万辆,同比增长 3.8%,较去年 13.7%的增速大幅下滑,主要是去年小排量乘用车购置税优惠提前释放了部分需求所致。

6 月商用车略有降温,乘用车销量略有回暖,整体看,上半年商用车表现大幅优于乘用车。分类型来看,6 月乘用车销量为 183.2 万辆,同比增长 2.3%,结束了连续两个月的下降态势,销量好转。

商用车销量为 34.0 万辆,同比增长 18.4%,略有降温。1-6 月商用车以 17.4%的同比增速表现大幅优于乘用车。

6 月狭义乘用车零售逐步回暖,1-6 月乘用车零售累计仅增长0.1%。6 月狭义乘用车零售数为 174.5 万辆,同比增长 5.1%,较 5月的 2%增幅明显上升,1-6 月,零售累计增长 0.1%,经销商库存压力得到部分缓解,6 月自主品牌表现仍突出,吉利、广汽传祺销量同比高速增长。

6 月新能源客车销量过拐点向上,预计下半年将进入销量拉升阶段。新能源汽车 6 月份销量为 5.9 万辆,同比上增长 33%,经过 1-4 月的低迷后,市场持续回暖。

上半年,新能源汽车累计销量约为19.5 万辆,同比增长 14.4%,补贴下滑等原因下增速较去年大幅放缓。6 月新能源商用车(主要为客车)销售 1.8 万辆,同比上升80%,预计下半年商用车将进入拉升轨迹。

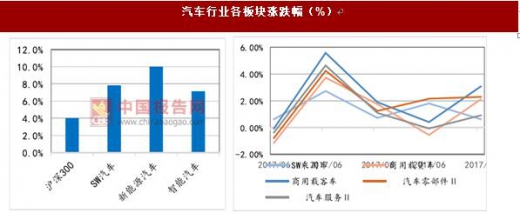

本月沪深 300、汽车板块、新能源汽车、智能汽车板块分别涨跌 3.95%、7.80%、9.99%和 7.10%,汽车板块跑赢大盘,新能源汽车板块与智能汽车板块整体大幅上升。各子板块走势分化不大,较为平稳,商用车震荡较大,上半年商用车增速良好,带动了我国车市的整体增速。

行业对比来看,6 月家用电器板块涨幅最高,上涨 12.33%,汽车板块本月表现较上月有所上升,板块涨幅 7.80%,位于行业第 4 名。

6 月车市略有复苏,但整体看上半年汽车销量增速较去年大幅下滑。数据显示,6 月汽车销量为 217.2 万辆,同比增长4.5%,较此前略有复苏。

整体来看,1-6 月汽车共销售 1335.4 万辆,同比增长 3.8%,较去年 13.7%的增速大幅下滑,主要是去年小排量乘用车购置税优惠提前释放了部分需求所致。

6 月商用车略有降温,乘用车销量略有回暖,整体看,上半年商用车表现大幅优于乘用车。分类型来看,6 月乘用车销量为 183.2 万辆,同比增长 2.3%,结束了连续两个月的下降态势,销量好转。

商用车销量为 34.0 万辆,同比增长 18.4%,略有降温。1-6 月商用车以 17.4%的同比增速表现大幅优于乘用车。

6 月狭义乘用车零售逐步回暖,1-6 月乘用车零售累计仅增长0.1%。6 月狭义乘用车零售数为 174.5 万辆,同比增长 5.1%,较 5月的 2%增幅明显上升,1-6 月,零售累计增长 0.1%,经销商库存压力得到部分缓解,6 月自主品牌表现仍突出,吉利、广汽传祺销量同比高速增长。

6 月新能源客车销量过拐点向上,预计下半年将进入销量拉升阶段。新能源汽车 6 月份销量为 5.9 万辆,同比上增长 33%,经过 1-4 月的低迷后,市场持续回暖。

上半年,新能源汽车累计销量约为19.5 万辆,同比增长 14.4%,补贴下滑等原因下增速较去年大幅放缓。6 月新能源商用车(主要为客车)销售 1.8 万辆,同比上升80%,预计下半年商用车将进入拉升轨迹。

本月沪深 300、汽车板块、新能源汽车、智能汽车板块分别涨跌 3.95%、7.80%、9.99%和 7.10%,汽车板块跑赢大盘,新能源汽车板块与智能汽车板块整体大幅上升。各子板块走势分化不大,较为平稳,商用车震荡较大,上半年商用车增速良好,带动了我国车市的整体增速。

数据来源:中国统计数据库

行业对比来看,6 月家用电器板块涨幅最高,上涨 12.33%,汽车板块本月表现较上月有所上升,板块涨幅 7.80%,位于行业第 4 名。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。