参考中国报告网发布的《2017-2022年中国新能源汽车行业竞争现状及竞争战略分析报告》

长期:从 1 到 10 的发展,最好的成长期

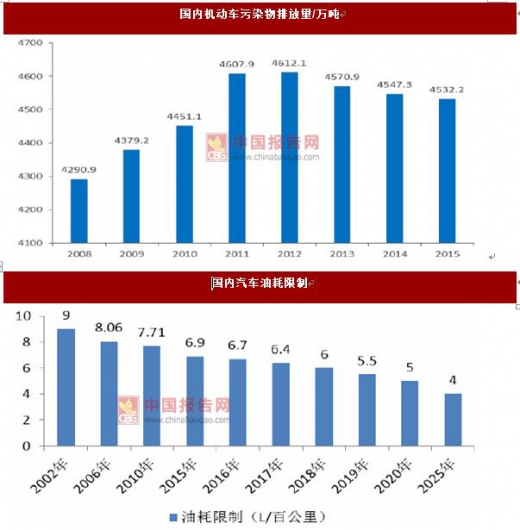

发展新能源汽车是能源消费的变革。随着汽车行业的发展,能源危机和环保问题将倒逼新能源汽车的发展。

国家已出台多项政策限制燃油汽车平均油耗,工信部设立 2020 年生产乘用车平均油耗目标为百公里 5L,节能型汽车燃料消耗量降到 4.5L/百公里以下,倒逼新能源汽车的发展。

未来逐步去补贴化,由市场驱动发展

动力电池系统价格将持续下降,新能源汽车发展中的补贴权重将逐步降低并最终消失。目前国内新能源汽车市场靠政府的补贴驱动,这是很多新兴行业在初期的共性特征,但一定要尽快去补贴化。

根据我们的分析,未来随着动力电池系统成本的持续下降,补贴可以逐步消除,行业将完全由市场化因素推动发展:

1、核心部件分析:根据统计数据,2016 年动力电池系统价格约为 2.1 元/Wh,我们从材料成本下降、规模经济效应、技术工艺进步等角度分析,2020 年动力电池系统价格有望降低到 1.02 元/Wh,这相当于 4 年价格下降了 51.51%。其中 2017年、2019 年价格下降的速度会相对快一点。

2、进一步展开到整车价格分析:目前动力电池系统价格占整车价格比重为 35%-45%,乘用车度电数约 30-80 度电,我们取中间值,两个值分别为 40%、50 度电;这样 2016 年动力电池系统、整车的价格分别为:10.5 万、26.25 万;假设动力电池系统价格下降速度较整车其他部件快,2020 年动力电池系统价格占整车价格降低到 35%,度电数仍为 50 度电,这样 2020年动力电池系统、整车的价格分别为:5.1 万、14.57 万;这样 2016、2020 两个年度动力电池系统、整车的价格差分别为 5.4万、11.68 万。整体价格的下降足以让补贴退坡直至消除(目前乘用车国补最高 4.4 万,加上地补最多 6.6 万)。

最好的成长期,机会无穷

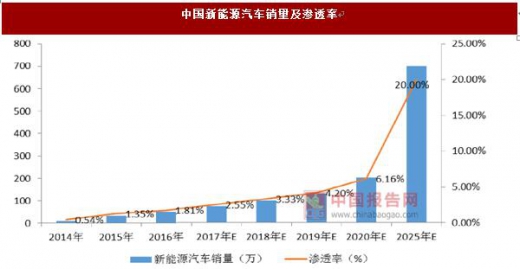

我们预计新能源汽车未来四年保有量将增长 4 倍左右。2016 年新能源汽车销量为 50.7 万辆,截至年底保有量接近 110 万辆,政策规划到 2020 年新能源汽车保有量达 500 万辆,因此我们预计未来四年有 4 倍的增长空间。

同时,政策规划到 2025 年,新能源汽车占汽车产销 20%以上,约为 700 万辆,我们认为这期间很多公司有希望成长起来。

从 1 到 10(这里 10 指的是渗透率,10 表示 10%的渗透率,以下类同)的发展,最好的成长期。近年来,新能源汽车销量不断攀升,渗透率持续增加。

目前新能源汽车渗透率已经超过 1%(2016 年新能源汽车渗透率已经达到 1.81%),这表明行业完已经成导入期,进入最好的成长阶段。我们认为在政策利好以及行业发展的背景下,未来几年新能源汽车渗透率会不断提升,至 2020 年预计达到 6.16%,2025 年预计达到 20%。

我们认为,从 1 到 10 的发展是行业最好的成长期,将带来巨大的成长机会,行业市场规模将由目前的千亿级别达到万亿级别。

我们认为,随着新政策磨合期的结束,2017 年后期及之后新能源汽车发展会不断加快,并将不断向智能化、轻量化方向延伸,有望带来类似苹果产业链的投资机会。

长期:从 1 到 10 的发展,最好的成长期

发展新能源汽车是能源消费的变革。随着汽车行业的发展,能源危机和环保问题将倒逼新能源汽车的发展。

国家已出台多项政策限制燃油汽车平均油耗,工信部设立 2020 年生产乘用车平均油耗目标为百公里 5L,节能型汽车燃料消耗量降到 4.5L/百公里以下,倒逼新能源汽车的发展。

数据来源:中国统计数据库

未来逐步去补贴化,由市场驱动发展

动力电池系统价格将持续下降,新能源汽车发展中的补贴权重将逐步降低并最终消失。目前国内新能源汽车市场靠政府的补贴驱动,这是很多新兴行业在初期的共性特征,但一定要尽快去补贴化。

根据我们的分析,未来随着动力电池系统成本的持续下降,补贴可以逐步消除,行业将完全由市场化因素推动发展:

1、核心部件分析:根据统计数据,2016 年动力电池系统价格约为 2.1 元/Wh,我们从材料成本下降、规模经济效应、技术工艺进步等角度分析,2020 年动力电池系统价格有望降低到 1.02 元/Wh,这相当于 4 年价格下降了 51.51%。其中 2017年、2019 年价格下降的速度会相对快一点。

2、进一步展开到整车价格分析:目前动力电池系统价格占整车价格比重为 35%-45%,乘用车度电数约 30-80 度电,我们取中间值,两个值分别为 40%、50 度电;这样 2016 年动力电池系统、整车的价格分别为:10.5 万、26.25 万;假设动力电池系统价格下降速度较整车其他部件快,2020 年动力电池系统价格占整车价格降低到 35%,度电数仍为 50 度电,这样 2020年动力电池系统、整车的价格分别为:5.1 万、14.57 万;这样 2016、2020 两个年度动力电池系统、整车的价格差分别为 5.4万、11.68 万。整体价格的下降足以让补贴退坡直至消除(目前乘用车国补最高 4.4 万,加上地补最多 6.6 万)。

数据来源:中国统计数据库

最好的成长期,机会无穷

我们预计新能源汽车未来四年保有量将增长 4 倍左右。2016 年新能源汽车销量为 50.7 万辆,截至年底保有量接近 110 万辆,政策规划到 2020 年新能源汽车保有量达 500 万辆,因此我们预计未来四年有 4 倍的增长空间。

同时,政策规划到 2025 年,新能源汽车占汽车产销 20%以上,约为 700 万辆,我们认为这期间很多公司有希望成长起来。

从 1 到 10(这里 10 指的是渗透率,10 表示 10%的渗透率,以下类同)的发展,最好的成长期。近年来,新能源汽车销量不断攀升,渗透率持续增加。

目前新能源汽车渗透率已经超过 1%(2016 年新能源汽车渗透率已经达到 1.81%),这表明行业完已经成导入期,进入最好的成长阶段。我们认为在政策利好以及行业发展的背景下,未来几年新能源汽车渗透率会不断提升,至 2020 年预计达到 6.16%,2025 年预计达到 20%。

我们认为,从 1 到 10 的发展是行业最好的成长期,将带来巨大的成长机会,行业市场规模将由目前的千亿级别达到万亿级别。

我们认为,随着新政策磨合期的结束,2017 年后期及之后新能源汽车发展会不断加快,并将不断向智能化、轻量化方向延伸,有望带来类似苹果产业链的投资机会。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。