参考观研天下发布《2018年中国智能停车场需求市场分析报告-行业运营态势与发展趋势预测》

1. 基础设施:智能化停车系统分解智能停车的相关技术是从传统安防领域设备开始导入,经历了多次产品的迭代,从取卡式、扫码式到现在的 RFID/蓝牙式以及 ETC 技术在停车场的应用,进而演化成现在的智能化以及联网化方式。从传统传感到影像感测,再由影像感测衍生出车牌识别技术,相关技术的不断升级支撑了智慧停车行业的发展,帮助用户更快地找到车位并简化车主的进出场流程。当前的智能停车场的硬件设备及系统主要配备有车牌识别系统、车位引导屏、车位诱导/ 反向寻车系统以及物联网 LED 智能照明系统。

车牌识别系统:

距离感应识别车辆,并自动升降杆,图像拍照,无需人值守。

车位引导屏:

显示空车位数,以及停车方位标志箭头和停车区域名称。

车位诱导/反向寻车系统:

通过智能找车机,输入车牌号码显示车辆停放位置和最佳寻车方案,辅助驾驶者找到车辆。

智能支付系统:

① 自助缴费终端系统:一般设立于电梯口等,通过设备触摸屏输入车牌号,即可查询到需缴费用,支付方式有现金、投币找零、银行卡、手机扫码,并可打印凭条。

②微信 APP 支付:微信的支付功能,以“公众号+微信支付“为基础,打通停车缴费、优惠券领用等功能应用,轻松查询车辆缴费记录。

物联网 LED 智能照明系统:

①智能调节控制:实现“二亮一”、“循环亮”,自动调光功能。

②控制回路调光功能,可以自由设置整个照明回路灯具的照明功率。

③多重控制方式:既可采用现场手持终端控制器进行控制,还可以通过手机和电脑进行远程控制和管理。

④故障冗余功能,当控制模块故障时,自动切换为备用照明模式。

图:智能停车场的硬件设备及系统

资料来源:互联网

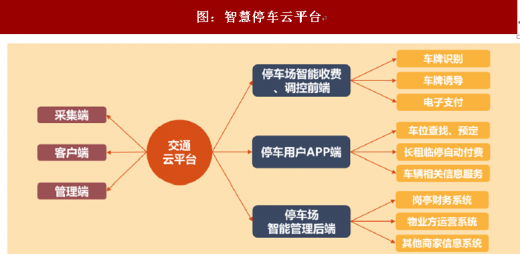

互联网本质是打通连接,智慧停车云平台就是在信息交互下所形成停车场信息联网。若要满足互联互通的生态系统,则首先必须进行硬件智能化的改造,在此基础上再形成区域的联网,最终实现众多 B 端商家的打通以及满足 C 端用户的可视化需求。

因此也将带动两类信息化的采集:

1) 空位的集约和实时更新、价格的可视化,进而推动在线提前预约服务以及推动就近停车引导的模式;

2) 用户需求或停车主闲置车位的采集,进而推动共享停车位的发展。

图:智慧停车云平台

资料来源:互联网

大城市发展规模有限,停车矛盾主要集中在市中心 CBD 等核心领域,而这些区域难以再规划出大规模的停车场。

在现有停车资源下,立体车库能够使车位成倍扩大;停车楼能集中扩充车位规模。两者可以有效解决区域内停车问题,随着城市发展,日后将成为“停车难”主要解决方案。

停车楼

美国汽车起步早,保有量大,通过修建停车楼解决公共停车位不足的问题。

特点:面积大、商业停车公用、垂直交通便利

立体车库

最早起源于美国,立体车库可以提高停车场容量、提高收益、增加停车费收入。

特点:存取车效率高,故障率低,可以重复搬迁使用,使用年限长

图:停车楼&立体车库比较

资料来源:互联网

图:我国机械(立体)车位分布情况

资料来源:互联网

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。