参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

宏观经济与购置税政策对汽车销量存在周期性扰动

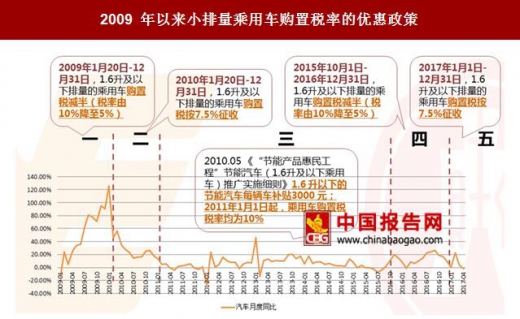

2009 年 1 月 20 日,我国实施对 1.6 升及以下排量的乘用车减半征收购置税(税率由 10%降至 5%)的政策,刺激了当年汽车销量快速提升,同比增幅达 46.1%;2010 年,该优惠政策将税率调整至 7.5%,增速有所下滑,但也达到 32.4%。而后 2011 年,乘用车购置税税率上调至 10%,当年汽车销量同比增长仅为 2.6%。2015 年 10 月,再次推出小排量乘用车购置税减半的政策,带来 2016 年汽车销量的大幅提升。购置税优惠政策对汽车销量的促进作用明显。

2016 年 12 月 15 日,财政部通知,2017 年 1.6L 以及下排量乘用车按 7.5%征收购置税,2018 年起恢复 10% 水平。由于 17 年购置税优惠力度减半,且 16 年底存在提前消费情况以及较高基数等因素,17 年汽车销量增速回落已在预期之中。

我们维持 17 年行业 4%-6%的增速判断,其中乘用车 2%-4%的增速判断。

中长期来看,中国汽车行业仍有增长空间

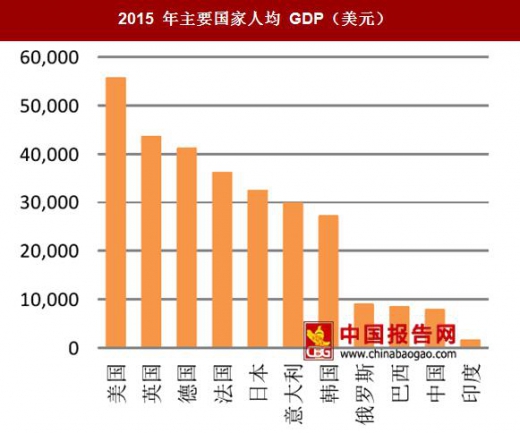

汽车保有量与人均 GDP 紧密相关。人均 GDP 水平决定了人均保有量水平,人均保有量提升,意味着行业中长期有增长的空间。由于人均经济发展水平不如发达国家,中国汽车人均保有水平显著低于发达国家。横向对比,中国的人均 GDP 和巴西、俄罗斯接近。参考巴西、俄罗斯等国的人均保有量水平,中国人均保有量水平有望达到 20%,即 200 辆车/千人。

根据我们的推算,假设未来中国汽车行业保持年复合 4%增速,到 2025 年中国汽车销量将达到 3900 万辆,总保有量达到 2.9 亿辆。

宏观经济与购置税政策对汽车销量存在周期性扰动

2009 年 1 月 20 日,我国实施对 1.6 升及以下排量的乘用车减半征收购置税(税率由 10%降至 5%)的政策,刺激了当年汽车销量快速提升,同比增幅达 46.1%;2010 年,该优惠政策将税率调整至 7.5%,增速有所下滑,但也达到 32.4%。而后 2011 年,乘用车购置税税率上调至 10%,当年汽车销量同比增长仅为 2.6%。2015 年 10 月,再次推出小排量乘用车购置税减半的政策,带来 2016 年汽车销量的大幅提升。购置税优惠政策对汽车销量的促进作用明显。

2016 年 12 月 15 日,财政部通知,2017 年 1.6L 以及下排量乘用车按 7.5%征收购置税,2018 年起恢复 10% 水平。由于 17 年购置税优惠力度减半,且 16 年底存在提前消费情况以及较高基数等因素,17 年汽车销量增速回落已在预期之中。

我们维持 17 年行业 4%-6%的增速判断,其中乘用车 2%-4%的增速判断。

2009 年以来小排量乘用车购置税率的优惠政策

资料来源:中国报告网整理

中长期来看,中国汽车行业仍有增长空间

汽车保有量与人均 GDP 紧密相关。人均 GDP 水平决定了人均保有量水平,人均保有量提升,意味着行业中长期有增长的空间。由于人均经济发展水平不如发达国家,中国汽车人均保有水平显著低于发达国家。横向对比,中国的人均 GDP 和巴西、俄罗斯接近。参考巴西、俄罗斯等国的人均保有量水平,中国人均保有量水平有望达到 20%,即 200 辆车/千人。

根据我们的推算,假设未来中国汽车行业保持年复合 4%增速,到 2025 年中国汽车销量将达到 3900 万辆,总保有量达到 2.9 亿辆。

2015 年主要国家人均 GDP(美元)

数据来源:中国汽车协会

主要国家汽车保有量(辆/千人)

数据来源:中国汽车协会

资料来源:公开资料整理,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。