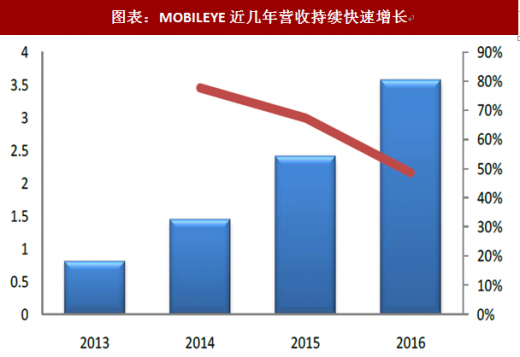

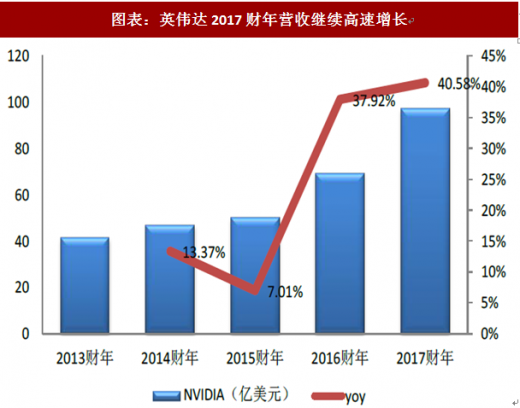

智能网联汽车,从市场发展来看,作为全球技术领先代表,摄像头技术专家MOBILEYE以及开发出车载智能超级电脑PX的英伟达近几年营收连续快速增长映证了智能网联汽车快速发展的大趋势。

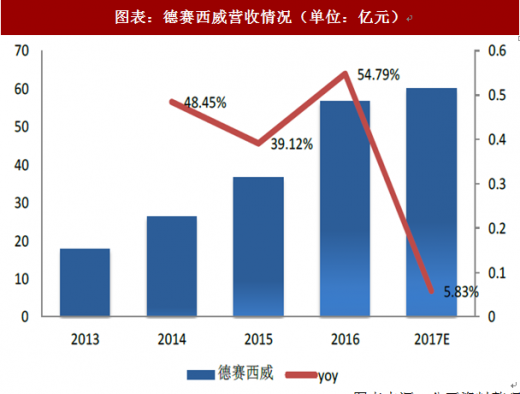

国内方面,德赛西威依靠研发与优质的客户渠道而成为国内车载信息娱乐系统的龙头企业,2014-16年连续三年营收保持高速增长,在一定程度上反映了国内汽车电子快速发展的趋势。同时,公司在做好主业的同时,积极布局智能驾驶领域:一方面自己开发智能驾驶辅助系统及智能驾驶舱产品,另一方面与百度、腾讯车联在自动驾驶及车联网领域进行合作,未来凭借产品与客户渠道优势有望充分受益于智能驾驶快速发展的浪潮。

我们认为,未来随着国内外高科技研发在算法芯片与传感器等核心领域的技术突破,智能网联汽车将迎来加速发展期,汽车有望成为下一个智能终端。

参考观研天下发布《2018年中国智能网联汽车行业分析报告-市场深度调研与投资前景预测》

根据专业机构预测,智能网联汽车领域未来市场空间巨大,全球各大整车及零部件巨头、互联网巨头纷纷加快投资布局,国际代表为戴姆勒、大陆、博世、谷歌、特斯拉、英伟达及MOBILEYE等,国内代表为百度、阿里巴巴、腾讯以及各大主要车企集团等,代表车型为特斯拉model3、上汽荣威RX5/I6/名爵ZS/名爵6/荣威RX3,目前上汽乘用车产销持续高速增长,已经成为我国互联网汽车领域的典型代表,随着今年RX2/8以及光之翼推出以丰富产品线,未来上汽乘用车将继续成为互联网汽车领域的领先者。

从政策层面看,目前国家已经将发展智能汽车作为“互联网+”和人工智能在实体经济中应用的重要方面,并将智能网联汽车作为汽车产业重点转型方向之一。《中国制造2025》、《关于积极推进“互联网+”行动的指导意见》、《关于印发新一代人工智能发展规划的通知》、《汽车产业中长期发展规划》等国务院层面的重要政策均提出大力发展智能汽车。

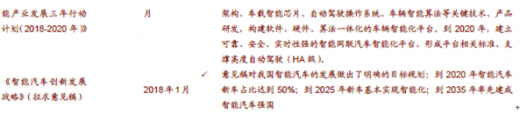

2016年10月,智能网联汽车技术路线图正式发布,首次明确了我国智能网联汽车的发展目标、路径以及阶段规划。2017年4月发布的《汽车产业中长期发展规划》,再次将智能汽车作为重点内容,提出了不同等级智能驾驶系统2020年和2025年的新车装配率要求。2017年12月工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,提出到2020年,智能网联汽车技术水平大幅提升,建立可靠、安全、实时性强的智能网联汽车智能化平台,形成平台相关标准,支撑高度自动驾驶(HA级)。2018年1月5日,发改委对《智能汽车创新发展战略》(征求意见稿)公开征求意见,“意见稿”对我国智能汽车的发展做出了明确的目标规划。

在工信部等部门的大力推动下,深圳、杭州、上海、北京、重庆等城市先后宣布建设智能网联汽车试验示范基地,其中上海国际汽车城智能网联汽车试验示范基地已经开放了部分场景。今年以来,上海、北京、广州、重庆等地相继实施自动驾驶汽车上路实测,百度、上汽、蔚来分别获得了首批测试号牌。我们认为,这些进展有助于企业加快研发以不断改进与提升智能汽车技术水平,为产业最终走向成熟打开前进的通道。

目前从国外看,美国、欧洲、日本、韩国等国家和地区纷纷加快智能汽车相关立法工作,值得关注的是,2017年7月19日,美国众议院能源和商业委员会针对无人驾驶汽车立法草案进行了投票,并达成三个共识,有望统一其全国相关标准和技术规范,进而引导其他国家和地区推进智能汽车相关立法工作。同时,我国政府今年初公布的《智能汽车创新发展战略》(征求意见稿)中也明确了加快健全相应法律法规与技术标准。

综上分析,我们认为,发展智能汽车已在全球范围内形成共识,政策支持力度不断加大,目前各大车企、互联网大咖争相开发智能驾驶技术与产品,尽管所处阶段不同,但无人驾驶技术的不断发展与完善将倒逼现有交通法律法规的变革以及道路基础设施的升级,从而最终实现智能汽车产业走向成熟。

目前智能网联汽车发展处于初级阶段,主要以辅助驾驶与有条件自动驾驶为主。我们认为,随着“爆款”产品推动供给创造需求效应的显现,未来智能网联渗透率将不断提升,汽车电子(以车载信息娱乐系统、传感器为代表)与ADAS装配率将快速上升,市场空间大。因此,在政策与市场的不断催化下,我们仍重点看好汽车电子、ADAS领域的投资机会,板块投资催化剂:行业政策规划以及“爆款”产品订单销量持续超预期标的建议重点关注积极开发智能刹车系统IBS的优质标的拓普集团以及积极布局智能驾驶领域的均胜电子、德赛西威、宁波高发、保隆科技。

图表:MOBILEYE近几年营收持续快速增长

图表来源:公开资料整理

图表:英伟达2017财年营收继续高速增长

图表来源:公开资料整理

国内方面,德赛西威依靠研发与优质的客户渠道而成为国内车载信息娱乐系统的龙头企业,2014-16年连续三年营收保持高速增长,在一定程度上反映了国内汽车电子快速发展的趋势。同时,公司在做好主业的同时,积极布局智能驾驶领域:一方面自己开发智能驾驶辅助系统及智能驾驶舱产品,另一方面与百度、腾讯车联在自动驾驶及车联网领域进行合作,未来凭借产品与客户渠道优势有望充分受益于智能驾驶快速发展的浪潮。

我们认为,未来随着国内外高科技研发在算法芯片与传感器等核心领域的技术突破,智能网联汽车将迎来加速发展期,汽车有望成为下一个智能终端。

图表:德赛西威营收情况(单位:亿元)

图表来源:公开资料整理

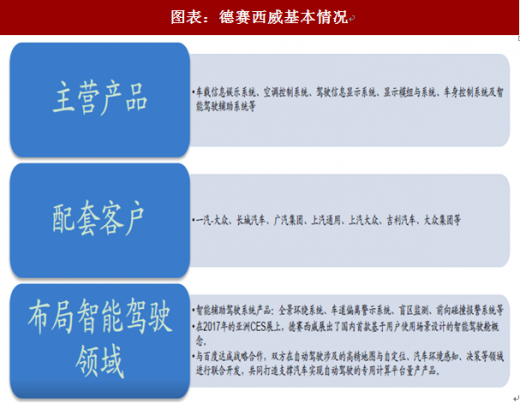

图表:德赛西威基本情况

图表来源:公开资料整理

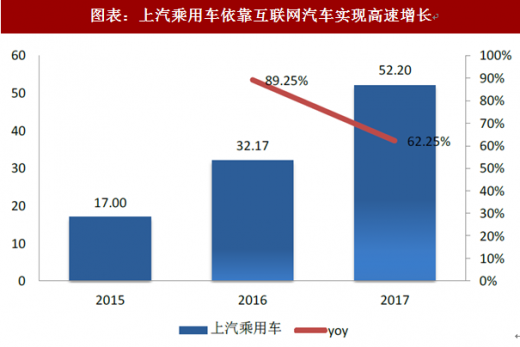

根据专业机构预测,智能网联汽车领域未来市场空间巨大,全球各大整车及零部件巨头、互联网巨头纷纷加快投资布局,国际代表为戴姆勒、大陆、博世、谷歌、特斯拉、英伟达及MOBILEYE等,国内代表为百度、阿里巴巴、腾讯以及各大主要车企集团等,代表车型为特斯拉model3、上汽荣威RX5/I6/名爵ZS/名爵6/荣威RX3,目前上汽乘用车产销持续高速增长,已经成为我国互联网汽车领域的典型代表,随着今年RX2/8以及光之翼推出以丰富产品线,未来上汽乘用车将继续成为互联网汽车领域的领先者。

图表:上汽乘用车依靠互联网汽车实现高速增长

图表来源:公开资料整理

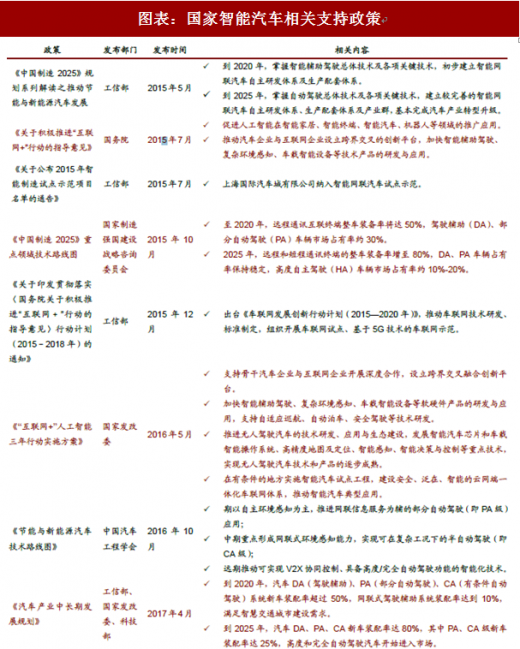

从政策层面看,目前国家已经将发展智能汽车作为“互联网+”和人工智能在实体经济中应用的重要方面,并将智能网联汽车作为汽车产业重点转型方向之一。《中国制造2025》、《关于积极推进“互联网+”行动的指导意见》、《关于印发新一代人工智能发展规划的通知》、《汽车产业中长期发展规划》等国务院层面的重要政策均提出大力发展智能汽车。

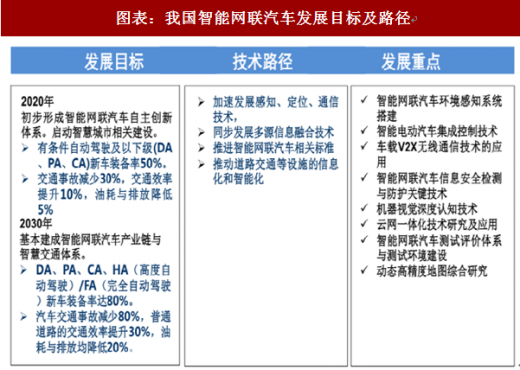

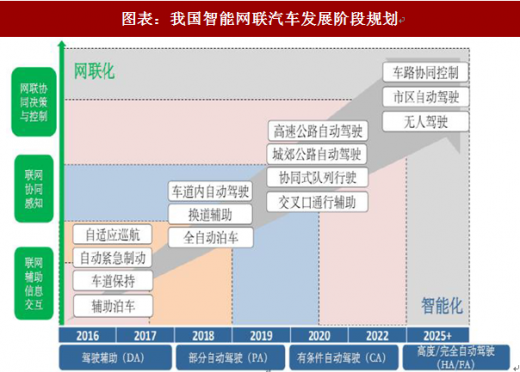

2016年10月,智能网联汽车技术路线图正式发布,首次明确了我国智能网联汽车的发展目标、路径以及阶段规划。2017年4月发布的《汽车产业中长期发展规划》,再次将智能汽车作为重点内容,提出了不同等级智能驾驶系统2020年和2025年的新车装配率要求。2017年12月工信部发布《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,提出到2020年,智能网联汽车技术水平大幅提升,建立可靠、安全、实时性强的智能网联汽车智能化平台,形成平台相关标准,支撑高度自动驾驶(HA级)。2018年1月5日,发改委对《智能汽车创新发展战略》(征求意见稿)公开征求意见,“意见稿”对我国智能汽车的发展做出了明确的目标规划。

图表:我国智能网联汽车发展目标及路径

图表来源:公开资料整理

图表:我国智能网联汽车发展阶段规划

图表来源:公开资料整理

图表:国家智能汽车相关支持政策

图表来源:公开资料整理

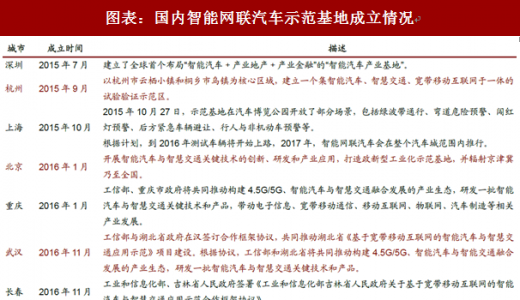

在工信部等部门的大力推动下,深圳、杭州、上海、北京、重庆等城市先后宣布建设智能网联汽车试验示范基地,其中上海国际汽车城智能网联汽车试验示范基地已经开放了部分场景。今年以来,上海、北京、广州、重庆等地相继实施自动驾驶汽车上路实测,百度、上汽、蔚来分别获得了首批测试号牌。我们认为,这些进展有助于企业加快研发以不断改进与提升智能汽车技术水平,为产业最终走向成熟打开前进的通道。

图表:国内智能网联汽车示范基地成立情况

图表来源:公开资料整理

目前从国外看,美国、欧洲、日本、韩国等国家和地区纷纷加快智能汽车相关立法工作,值得关注的是,2017年7月19日,美国众议院能源和商业委员会针对无人驾驶汽车立法草案进行了投票,并达成三个共识,有望统一其全国相关标准和技术规范,进而引导其他国家和地区推进智能汽车相关立法工作。同时,我国政府今年初公布的《智能汽车创新发展战略》(征求意见稿)中也明确了加快健全相应法律法规与技术标准。

综上分析,我们认为,发展智能汽车已在全球范围内形成共识,政策支持力度不断加大,目前各大车企、互联网大咖争相开发智能驾驶技术与产品,尽管所处阶段不同,但无人驾驶技术的不断发展与完善将倒逼现有交通法律法规的变革以及道路基础设施的升级,从而最终实现智能汽车产业走向成熟。

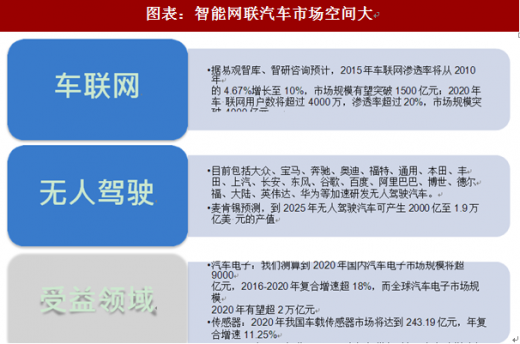

目前智能网联汽车发展处于初级阶段,主要以辅助驾驶与有条件自动驾驶为主。我们认为,随着“爆款”产品推动供给创造需求效应的显现,未来智能网联渗透率将不断提升,汽车电子(以车载信息娱乐系统、传感器为代表)与ADAS装配率将快速上升,市场空间大。因此,在政策与市场的不断催化下,我们仍重点看好汽车电子、ADAS领域的投资机会,板块投资催化剂:行业政策规划以及“爆款”产品订单销量持续超预期标的建议重点关注积极开发智能刹车系统IBS的优质标的拓普集团以及积极布局智能驾驶领域的均胜电子、德赛西威、宁波高发、保隆科技。

图表:智能网联汽车市场空间大

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。