共享单车,是我国出行领域供给侧结构性改革的新兴力量。近年来,得益于我国城市公共交通问题日益突出,居民对共享出行方式的接受度逐渐提高,我国共享单车行业迎来发展契机。

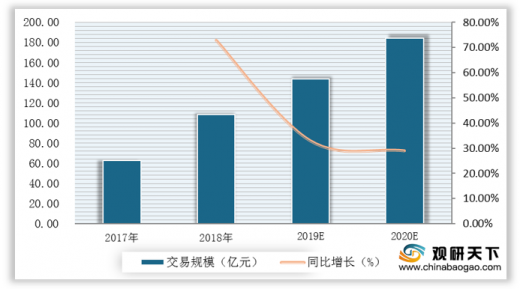

近年来,我国共享单车市场交易规模逐年提升。数据显示,2018年我国共享单车市场交易规模为108亿元,同比增长73%,2019年交易规模稳定增长,同比增长33%,预计到2020年其交易规模将达到184.45亿元。

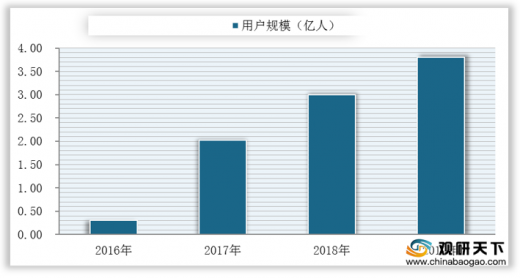

同时,我国共享单车用户规模也在逐年增加。数据显示,2019年我国共享单车用户预计为3.8亿人,与上年同比增加近0.8亿人。

我国共享单车发展契机

| 契机 |

主要内容 |

| 各地管制逐步放开 |

2019年11月,云南苔昆明市颁布《昆明市共享单车运营服务管埋实施细则》,正式引入共享电单车,首批预投放数达9000辆。 |

| 2020年1月11日,山东省泰安市为倡导绿色出行,拟在泰城规范推广共享电单车,并发布运营企业准入要求。 |

|

| 2020年5月15日,浙江省发布《浙江省电动自行车管理条例》,指出省内各级政府应制定共亨电单车投放政策,明确允许的投放范围、数量和管理要求。 |

|

| 新基建落地 |

共享电单车的发展,离不开技术应用的迭代升级以及基础设施的完善建设。 |

| 伴随新基建理念引领下,我国物联网技术升级,中国共享电单车产业从硬件技术、服务体系上都将得到进一步智能升级、融合创新。 |

|

| 出行需求 |

随着机动车保有量的持续增长和人口的聚集,城市公共交通问题日益突出,社会对绿色共享的两轮出行方式接受度逐渐提高,共享单车的需求上升。 |

资料来源:公开资料整理

近年来,我国共享单车市场交易规模逐年提升。数据显示,2018年我国共享单车市场交易规模为108亿元,同比增长73%,2019年交易规模稳定增长,同比增长33%,预计到2020年其交易规模将达到184.45亿元。

2017-2020年我国共享单车市场交易规模与同比增长情况及预测

数据来源:公开资料整理

2016-2019年我国共享单车用户规模及预测

数据来源:公开资料整理(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。