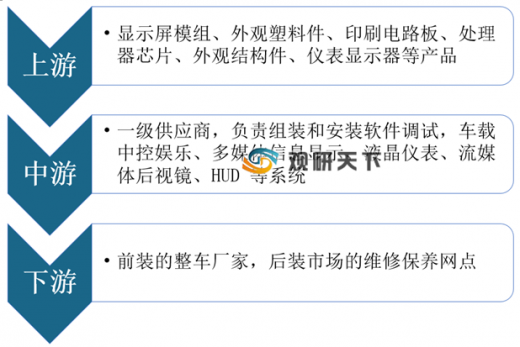

智能驾驶舱主要构成包括车载信息娱乐系统(主要是前座中控屏)、液晶仪表盘、后座中控屏、HUD、流媒体后视镜、语音控制等。其中产业链包括上游二级供应商、中游一级供应商和下游主机厂(前装)、4S店(后装)。

近年来,我国智能驾驶舱行业从高端车型向中低端车型的渗透进程加快。根据数据显示,在国内合资品牌中,中控屏和CD/DVD影音播放器渗透率最高,而HUD、液晶仪表盘和行车记录仪在30万以上的高端车型中渗透率较高。在2017年的智能驾驶舱六大构成前座中控屏、后座中控屏、液晶仪表盘、HUD、流媒体后视镜、语音控制中,单车价值量分别为1450元、1450元、4000元、2000元、1000元、300元,渗透率分别为70%、0.1%、10.6%、4%、1%、21%,预计未来各领域渗透率将持续提高。

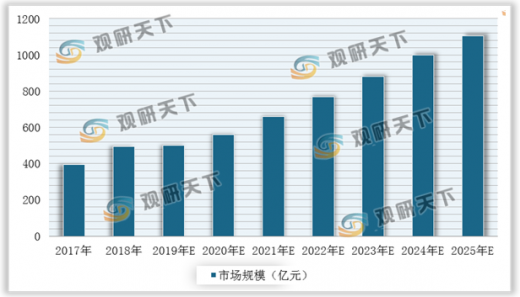

随着国内疫情得到有效控制,市场经济逐渐复苏,乘用车销量也有望稳步恢复,预计2021-2025年维持3%的稳定增速,2025年国内智能驾驶舱市场规模有望突破1000亿元。

以上数据参考资料《2020年中国智能驾驶舱行业投资分析报告-行业供需现状与发展战略评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

智能驾驶舱行业上下产业链

数据来源:公开资料整理

近年来,我国智能驾驶舱行业从高端车型向中低端车型的渗透进程加快。根据数据显示,在国内合资品牌中,中控屏和CD/DVD影音播放器渗透率最高,而HUD、液晶仪表盘和行车记录仪在30万以上的高端车型中渗透率较高。在2017年的智能驾驶舱六大构成前座中控屏、后座中控屏、液晶仪表盘、HUD、流媒体后视镜、语音控制中,单车价值量分别为1450元、1450元、4000元、2000元、1000元、300元,渗透率分别为70%、0.1%、10.6%、4%、1%、21%,预计未来各领域渗透率将持续提高。

智能驾驶舱行业各构成渗透率预测

| 智能驾驶舱各产品 |

2017年 |

2018年E |

2019年E |

2020年E |

2021年E |

2022年E |

2023年E |

2024年E |

2025年E |

| 前座中控屏 |

70% |

74% |

78% |

82% |

86% |

90% |

94% |

98% |

100% |

| 后座中控屏 |

0.1% |

0.6% |

1% |

1.5% |

2% |

3% |

4% |

5% |

6% |

| 液晶仪表盘 |

10.6% |

19.0% |

22% |

30% |

38% |

46% |

54% |

62% |

70% |

| HUD |

4% |

6% |

8% |

11% |

14% |

17% |

20% |

23% |

26% |

| 流媒体后视镜 |

1% |

1% |

3% |

7% |

11% |

15% |

19% |

23% |

27% |

| 语音与手势控制 |

21% |

40% |

50% |

60% |

70% |

80% |

90% |

100% |

100% |

数据来源:公开资料整理

随着国内疫情得到有效控制,市场经济逐渐复苏,乘用车销量也有望稳步恢复,预计2021-2025年维持3%的稳定增速,2025年国内智能驾驶舱市场规模有望突破1000亿元。

智能驾驶舱行业各构成市场空间预测

| 市场空间(亿元) |

2017年 |

2018年 |

2019年E |

2020年E |

2021年E |

2022年E |

2023年E |

2024年E |

2025年E |

| 前座中控屏 |

251 |

263 |

259 |

259 |

280 |

301 |

324 |

348 |

366 |

| 后座中控屏 |

0 |

2 |

3 |

5 |

7 |

10 |

14 |

18 |

22 |

| 液晶仪表盘 |

105 |

171 |

170 |

208 |

263 |

323 |

384 |

448 |

512 |

| HUD |

20 |

27 |

31 |

38 |

48 |

59 |

69 |

79 |

89 |

| 流媒体后视镜 |

2 |

2 |

6 |

12 |

18 |

24 |

30 |

37 |

45 |

| 语音控制 |

16 |

28 |

32 |

37 |

44 |

52 |

60 |

69 |

71 |

数据来源:公开资料整理

2017-2025年我国智能驾驶舱行业市场规模及预测情况

数据来源:公开资料整理(WYD)

以上数据参考资料《2020年中国智能驾驶舱行业投资分析报告-行业供需现状与发展战略评估》

各类行业分析报告查找请登录chinabaogao.com &gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。