由于下游整车行业竞争格局分散以及合资整车厂占据主导等因素,早年大部分自主零部件供应商未能崛起。但如今,行业格局正在发生变化:其一,整车行业的集中度有逐步提升之势,零部件行业集中度必然随之提升,将为一批优秀的零部件供应商提供与优质主机厂共振崛起的机会。其二,随自主整车厂的崛起,合资整车厂承压加剧,对低成本和新品推出速度的诉求提升;而自主零部件供应商的性价比高、反应速度快、服务好等优势更加显著,将加速进口替代,助力自主零部件供应商崛起。

汽车增速放缓,行业红利逐渐消失,行业加速集中度提升。2016 年,中国汽车销量达 2,802.8 万辆,约占全球销量 1/3。未来汽车的销量增速将回归平稳增长,随着汽车销量步入平稳增长期,汽车高速增长带来的行业红利开始消失,整车厂之间的竞争将变得更加激烈,强势的主机厂将带动其零配件供应商共振崛起。而行业集中度将加速提升的原因主要有:1)从行业上看:自主品牌强势崛起正在不断侵蚀韩、法、美系市场份额;2)从自主品牌整车厂内部看:行业增速放缓导致自主分化加剧,自主品牌整车厂或面临一轮洗牌。

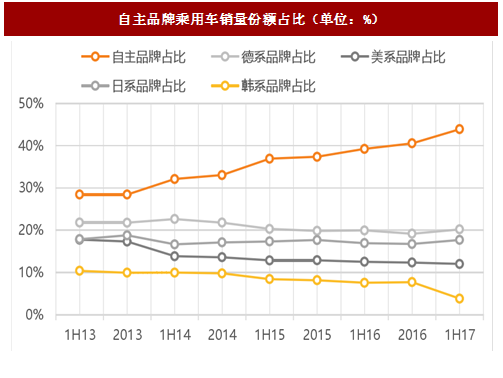

自主品牌崛起势不可挡,逐步侵蚀合资市场份额。近年自主品牌乘用车销量持续攀升,市场份额从 2013 年 28.4%上升至 1H17 的 43.9%。韩、法、美、德系品牌市占率则均不同程度的下滑,其中,韩系品牌下滑最为显著,目前销量份额仅为3.8%,较2013年下降了6.6pp。未来随着自主品牌在不断向上突破,首先将全面对标定位最低的韩系品牌,并凭借优异的性价比逐步侵蚀其市场份额。此外,随着高性价比自主品牌产品质量和其品牌力的继续攀升,美系、日系品牌市场份额亦岌岌可危。

参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

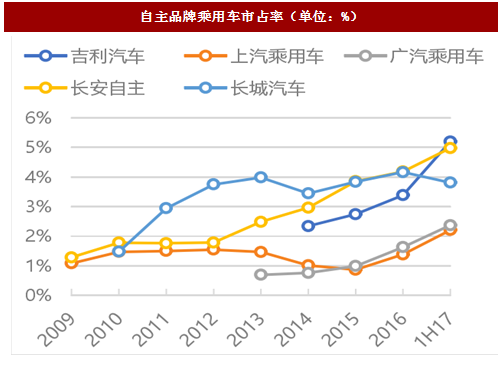

自主品牌将继续分化,加速行业集中度提升。2016 年汽车行业整体行情向好,各车企均呈现欣欣向荣之势,但 2017 年上半年乘用车销售转淡,自主车企分化加剧,一线自主品牌如吉利、上汽乘用车、广汽乘用车,凭借多款明星车型脱颖而出,继续保持高增速,分别达到 89%、119%、61%,市占率较 2016 年底亦分别提升 1.6pp、0.9pp、0.7pp。反观产品竞争力较弱的二线自主品牌,如江淮、海马、江淮、比亚迪、奇瑞、力帆、江铃等市占率均出现不同程度的下滑。预计若市场持续不景气,自主品牌的竞争格局将愈发明朗,分化将加速,吉利、广汽、上汽等自主领军将继续向上突破,二、三线自主品牌将迎来较为严峻的考验,而整个行业将呈逐渐集中态势。

合资承压加剧 进口替代加速

自主与合资零部件供应商技术差距缩小。经过多年蛰伏,自主品牌在人才储备和技术上已经渐渐接近合资品牌:1)人才储备差距缩小:诸多知名海外品牌选择以合资的方式落户大陆,也带领了一批优秀的零部件供应商进入国内,在过去的几十年中为中国培养了一批技术型人才,使得自主品牌零部件供应商更容易获得各领域内相关人才。2)技术差距缩小:与合资品牌合作,如合资成立子公司,在合作的过程中不断提升自身技术水平,且目前部分自主零部件供应商已经实现了部分核心技术领域的突破。

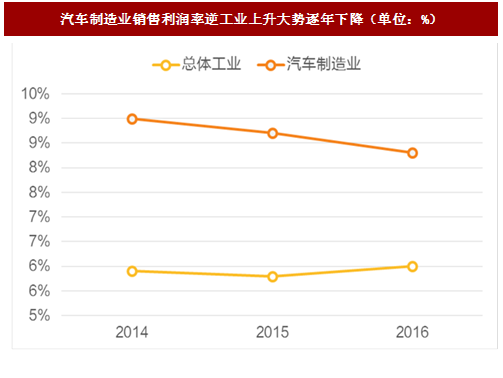

合资承压加剧,进口替代机有望加速。如今随自主崛起及行业增速放缓,汽车行业竞争愈发激烈,一方面推出新车型周期大幅缩短,另一方面汽车制造业整体销售利润率也从 2014 年的 9.0%下降至 2016 年的 8.3%。合资整车厂承压加剧,对低成本和新品推出速度的诉求提升。自主零部件供应商的性价比高、反应速度快、服务好等优势更加显著,创造了深入渗透合资整车品牌供应链的机会,将加速进口替代。

行业集中度提升 共振崛起契机来临

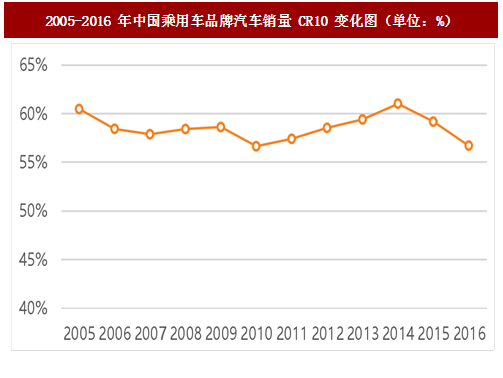

共享行业高增速红利,行业竞争格局稳定。2007 至 2016 年,中国汽车销量 CAGR 达 14.5%,其中乘用车销量 CAGR 达 16.8%。以乘用车市场为例,受益于中国汽车市场的蓬勃发展,几乎所有的整车厂都享受到了行业体量扩大带来的红利,致使整车行业上市公司汽车销量 CR10 保持相对稳定,在 57%-61%间波动。但亦形成了广汽、上汽、长安三大汽车集团加上吉利、长城,以及奇瑞、华晨等其他重要组成部分的“5+X”分散竞争格局。

图:2005-2016 年中国乘用车品牌汽车销量 CR10 变化图(单位:%)

汽车增速放缓,行业红利逐渐消失,行业加速集中度提升。2016 年,中国汽车销量达 2,802.8 万辆,约占全球销量 1/3。未来汽车的销量增速将回归平稳增长,随着汽车销量步入平稳增长期,汽车高速增长带来的行业红利开始消失,整车厂之间的竞争将变得更加激烈,强势的主机厂将带动其零配件供应商共振崛起。而行业集中度将加速提升的原因主要有:1)从行业上看:自主品牌强势崛起正在不断侵蚀韩、法、美系市场份额;2)从自主品牌整车厂内部看:行业增速放缓导致自主分化加剧,自主品牌整车厂或面临一轮洗牌。

自主品牌崛起势不可挡,逐步侵蚀合资市场份额。近年自主品牌乘用车销量持续攀升,市场份额从 2013 年 28.4%上升至 1H17 的 43.9%。韩、法、美、德系品牌市占率则均不同程度的下滑,其中,韩系品牌下滑最为显著,目前销量份额仅为3.8%,较2013年下降了6.6pp。未来随着自主品牌在不断向上突破,首先将全面对标定位最低的韩系品牌,并凭借优异的性价比逐步侵蚀其市场份额。此外,随着高性价比自主品牌产品质量和其品牌力的继续攀升,美系、日系品牌市场份额亦岌岌可危。

图:自主品牌乘用车销量份额占比(单位:%)

参考中国报告网发布《2017-2022年中国汽车零部件市场发展现状及投资规划研究报告》

自主品牌将继续分化,加速行业集中度提升。2016 年汽车行业整体行情向好,各车企均呈现欣欣向荣之势,但 2017 年上半年乘用车销售转淡,自主车企分化加剧,一线自主品牌如吉利、上汽乘用车、广汽乘用车,凭借多款明星车型脱颖而出,继续保持高增速,分别达到 89%、119%、61%,市占率较 2016 年底亦分别提升 1.6pp、0.9pp、0.7pp。反观产品竞争力较弱的二线自主品牌,如江淮、海马、江淮、比亚迪、奇瑞、力帆、江铃等市占率均出现不同程度的下滑。预计若市场持续不景气,自主品牌的竞争格局将愈发明朗,分化将加速,吉利、广汽、上汽等自主领军将继续向上突破,二、三线自主品牌将迎来较为严峻的考验,而整个行业将呈逐渐集中态势。

图:自主品牌乘用车市占率(单位:%)

图:自主品牌乘用车市占率- 续(单位:%)

合资承压加剧 进口替代加速

自主与合资零部件供应商技术差距缩小。经过多年蛰伏,自主品牌在人才储备和技术上已经渐渐接近合资品牌:1)人才储备差距缩小:诸多知名海外品牌选择以合资的方式落户大陆,也带领了一批优秀的零部件供应商进入国内,在过去的几十年中为中国培养了一批技术型人才,使得自主品牌零部件供应商更容易获得各领域内相关人才。2)技术差距缩小:与合资品牌合作,如合资成立子公司,在合作的过程中不断提升自身技术水平,且目前部分自主零部件供应商已经实现了部分核心技术领域的突破。

合资承压加剧,进口替代机有望加速。如今随自主崛起及行业增速放缓,汽车行业竞争愈发激烈,一方面推出新车型周期大幅缩短,另一方面汽车制造业整体销售利润率也从 2014 年的 9.0%下降至 2016 年的 8.3%。合资整车厂承压加剧,对低成本和新品推出速度的诉求提升。自主零部件供应商的性价比高、反应速度快、服务好等优势更加显著,创造了深入渗透合资整车品牌供应链的机会,将加速进口替代。

图:汽车制造业销售利润率逆工业上升大势逐年下降(单位:%)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。