DCT技术源自赛车领域下放

DCT最早自1940年出现,当年Darmstadt大学教授首次申请DCT专利,该DCT曾在卡车上试验,但未能投产,随后保时捷发明了PDK并将其专用于赛车上,当时DCT未能获得批量生产。

1986年,保时捷962C勒芒赛车首次搭载双离合变速箱并获得了意大利蒙扎1000公里世界锦标赛的冠军。1987年,奥迪SportQuattroS1搭载6档DCT,赢得派克峰国际爬山赛冠军。

20世纪90年代末期,赛车领域流行的DCT技术开始进入家用车领域,大众与博格华纳合作推出第一个适用于批量生产且应用于主流车型上的DualTronic(R)技术,即后来市场所知的DSG。

2002年,大众在高尔夫R32与奥迪TTV6应用相应DCT技术,并于2003年将其推广至其他车型上,自此正式开启民用化进程。

目前拥有DCT技术的品牌有大众DSG、奥迪S-tronic、通用DCG、保时捷PDK、沃尔沃Powershift以及三菱SST,其中应用最为广泛的则数大众DSG。

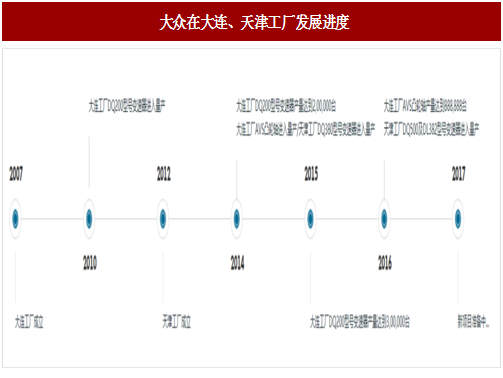

大众DSG产品线目前包含DQ200、DQ250、DQ380、DQ500和DL382,其中DQ250系德国进口,其余均已实现国产,DQ200在大连工厂,DQ380、DQ500、DL382在天津工厂,天津工厂生产的DCT均为7速湿式DCT,主要适用于较大扭矩车型,其中DL382将应用于奥迪相关车型上。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

DCT在德系大众、奥迪持续渗透

DCT相比AT通常具有输出线性、直接、油耗低,而且研发和制造成本低等优势,目前在以大众为首的德系扩大应用,对AT形成挤压。从产品储备来看,大众DSG变速器先后实现DQ200、DQ380、DQ500、DL382的国产,最大承受扭矩覆盖250至500Nm,已能满足多数车型动力需要。

从搭载车型来看,近年新推出的途观L、途昂上市后仅提供DSG版本,而DL382将搭载于奥迪A4L、新Q5、新A6上,大众、奥迪已逐步实现DSG对AT的替代。

从目前大众系车型搭载变速器情况来看,以朗逸、捷达、POLO、高尔夫、宝来等为代表的车型仍有搭载AT车款,AT仍有被取代空间,我们预计大众、奥迪在未来仍将致力于扩大旗下车型对DSG的应用,AT份额将进一步减少。

近年优质自主整车厂积极寻求自动变速箱技术突破,DCT成为主要研究方向。自主品牌着重研发DCT而非CVT、AT原因有三点:

1)双离合技术发展较晚,相对AT、CVT实行专利保护严格限制自主品牌配套车型而言专利环境较为宽松,相关厂商为扩大市场影响愿意与整车厂共同研发,例如大众湿式DSG与博格华纳合作,吉利干式DCT与格特拉克合作等;

2)DCT由MT发展而来,国内厂商已具备MT技术基础,研发难度相对较低;

3)同档条件下DCT通常相较AT油耗低,在我国制定2020年乘用车平均油耗低于5.0L/百公里背景下有研发价值。

目前多个自主品牌已推出搭载DCT车型并且成为市场热销车型,未来随研发进一步变现,产品的进一步放量,自主品牌将成为DCT市场普及的重要驱动。

DCT最早自1940年出现,当年Darmstadt大学教授首次申请DCT专利,该DCT曾在卡车上试验,但未能投产,随后保时捷发明了PDK并将其专用于赛车上,当时DCT未能获得批量生产。

1986年,保时捷962C勒芒赛车首次搭载双离合变速箱并获得了意大利蒙扎1000公里世界锦标赛的冠军。1987年,奥迪SportQuattroS1搭载6档DCT,赢得派克峰国际爬山赛冠军。

20世纪90年代末期,赛车领域流行的DCT技术开始进入家用车领域,大众与博格华纳合作推出第一个适用于批量生产且应用于主流车型上的DualTronic(R)技术,即后来市场所知的DSG。

2002年,大众在高尔夫R32与奥迪TTV6应用相应DCT技术,并于2003年将其推广至其他车型上,自此正式开启民用化进程。

图:保时捷962C

图:奥迪SportQuattroS1

目前拥有DCT技术的品牌有大众DSG、奥迪S-tronic、通用DCG、保时捷PDK、沃尔沃Powershift以及三菱SST,其中应用最为广泛的则数大众DSG。

大众DSG产品线目前包含DQ200、DQ250、DQ380、DQ500和DL382,其中DQ250系德国进口,其余均已实现国产,DQ200在大连工厂,DQ380、DQ500、DL382在天津工厂,天津工厂生产的DCT均为7速湿式DCT,主要适用于较大扭矩车型,其中DL382将应用于奥迪相关车型上。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

图:大众在大连、天津工厂发展进度

DCT在德系大众、奥迪持续渗透

DCT相比AT通常具有输出线性、直接、油耗低,而且研发和制造成本低等优势,目前在以大众为首的德系扩大应用,对AT形成挤压。从产品储备来看,大众DSG变速器先后实现DQ200、DQ380、DQ500、DL382的国产,最大承受扭矩覆盖250至500Nm,已能满足多数车型动力需要。

从搭载车型来看,近年新推出的途观L、途昂上市后仅提供DSG版本,而DL382将搭载于奥迪A4L、新Q5、新A6上,大众、奥迪已逐步实现DSG对AT的替代。

从目前大众系车型搭载变速器情况来看,以朗逸、捷达、POLO、高尔夫、宝来等为代表的车型仍有搭载AT车款,AT仍有被取代空间,我们预计大众、奥迪在未来仍将致力于扩大旗下车型对DSG的应用,AT份额将进一步减少。

图:德系车在中低端车型上扩大DCT应用

优质自主品牌加快研发DCT,带动DCT消费近年优质自主整车厂积极寻求自动变速箱技术突破,DCT成为主要研究方向。自主品牌着重研发DCT而非CVT、AT原因有三点:

1)双离合技术发展较晚,相对AT、CVT实行专利保护严格限制自主品牌配套车型而言专利环境较为宽松,相关厂商为扩大市场影响愿意与整车厂共同研发,例如大众湿式DSG与博格华纳合作,吉利干式DCT与格特拉克合作等;

2)DCT由MT发展而来,国内厂商已具备MT技术基础,研发难度相对较低;

3)同档条件下DCT通常相较AT油耗低,在我国制定2020年乘用车平均油耗低于5.0L/百公里背景下有研发价值。

目前多个自主品牌已推出搭载DCT车型并且成为市场热销车型,未来随研发进一步变现,产品的进一步放量,自主品牌将成为DCT市场普及的重要驱动。

图:应用DCT自主品牌车型(不完全统计)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。