行业的弹性在降低。

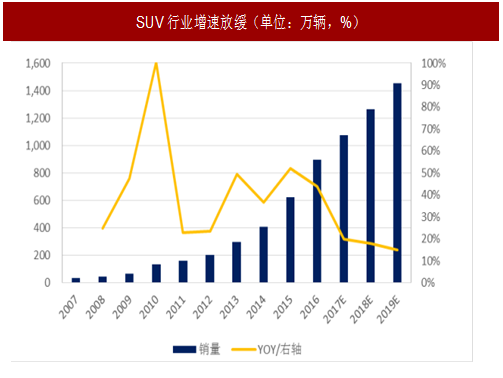

2016年我国乘用车销量已经达到2438万辆,行业增速持续下降,预计未来行业整体增速中枢在5%-7%左右,SUV销量增速也将放缓至20%以内。市场红利的消退将增加企业脱颖而出的难度,一汽大众、奥迪、丰田将在2018Q2-2019Q2集中投放十余款新车,也是市场红利的最后一班车。

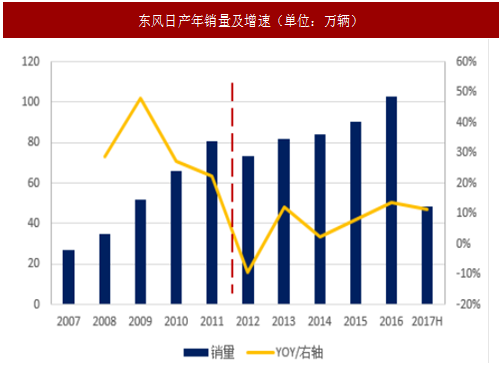

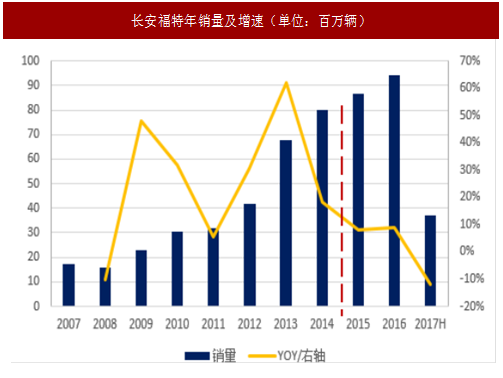

公司的弹性也在降低。由于竞争、市占率、企业产品储备的约束,汽车公司一直被“百万魔咒”困扰——当品牌销量超过100万台时增速将显著放缓。我们发现汽车公司销量从20-30万辆跃升到80-100万辆相对容易,但继续突破则需要企业超强的产品力和执行力。自主品牌中的长城、长安,合资品牌中的大众、通用、日产、现代、福特均面临这样的瓶颈。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

2016年我国乘用车销量已经达到2438万辆,行业增速持续下降,预计未来行业整体增速中枢在5%-7%左右,SUV销量增速也将放缓至20%以内。市场红利的消退将增加企业脱颖而出的难度,一汽大众、奥迪、丰田将在2018Q2-2019Q2集中投放十余款新车,也是市场红利的最后一班车。

图:SUV行业增速放缓(单位:万辆,%)

公司的弹性也在降低。由于竞争、市占率、企业产品储备的约束,汽车公司一直被“百万魔咒”困扰——当品牌销量超过100万台时增速将显著放缓。我们发现汽车公司销量从20-30万辆跃升到80-100万辆相对容易,但继续突破则需要企业超强的产品力和执行力。自主品牌中的长城、长安,合资品牌中的大众、通用、日产、现代、福特均面临这样的瓶颈。

参考中国报告网发布《2017-2022年中国汽车工业产业竞争现状调研及未来前景分析报告》

图:一汽大众品牌年销量及增速(单位:万辆)

图:上汽大众品牌年销量及增速(单位:万辆)

图:上汽通用品牌年销量及增速(单位:万辆)

图:北京现代年销量及增速(单位:万辆)

图:东风日产年销量及增速(单位:万辆)

图:长安福特年销量及增速(单位:百万辆)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。