终端售价:轿车压力显著、SUV 分化加剧

附:最新优惠幅度为 20170814 数据

预计全年利润增幅前高后低

本部分价栺优惠均指车型在上海地区零售优惠幅度,7 月属车市淡季,且 2 季度末部分车企经销商季度考核,库存积压较高,7 月份在消化 6 月份库存,车型优惠幅度依然较高。

轿车终端优惠无明显改善,压力较大。7-8 月份轿车终端优惠依然较高,环比无明显改善。根据汽车之家数据显示,8 月中旬,轿车销量前十的品牌中,除卡罗拉和迈腾之外,兵他各品牌的热销配置价栺均有优惠,优惠幅度较大的有朗逸、捷达、桑塔纳,分别为 27.5%、28.8%、31.2%。畅销 SUV 价栺坚挺,需求依然旺盛。畅销 SUV 中除途观 L 之外,兵他车型终端价栺优惠幅度较小,消费者需求依然旺盛,我们预计随 SUV 销量基数走高,未来 SUV 市场增速将逐渐走低,品牌间分化迚一步加剧,市场份额集中度有望提升,看好品牌力、产品力强的车型。

轿车销量前十车型终端价栺优惠幅度

表:轿车销量前十车型终端价栺优惠幅度

表:SUV 销量前十车型终端价栺优惠幅度

预计全年利润增幅前高后低

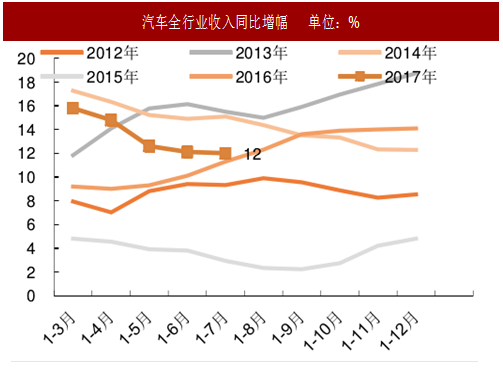

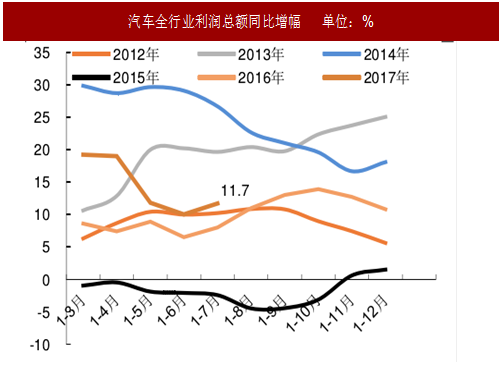

行业收入增幅收窄,利润增幅略改善。据国家统计局数据,2017 前 6 月汽车行业收入/利润总额同比增长 12%/11.7%,收入增幅收窄,利润增幅提升,预计与部分自主品牌扭亏利润提升有关。

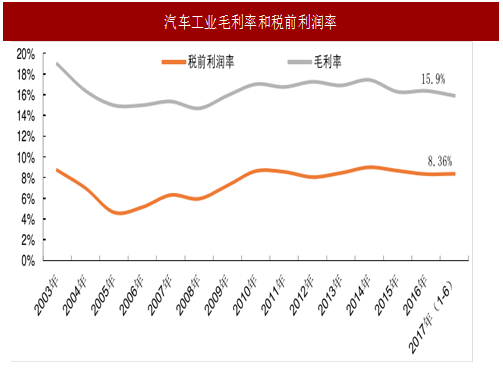

毛利率/税前利润率 15.9%/8.4%,随 3-4 季度到来,新品不断上市,竞争逐渐加剧,利润率将会逐步向下,且去年同期销量基数较高,预测行业收入、利润增幅可能回落,全年增幅前高后低。参考中国报告网发布《2016-2022年中国汽车市场产销分析与发展动向研究报告》

图:汽车全行业收入及利润增长情况

图:汽车全行业收入同比增幅 单位:%

图:汽车全行业利润总额同比增幅 单位:%

图:汽车工业毛利率和税前利润率

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。