参考中国报告网发布《2017-2022年中国汽车零部件市场现状调查及发展策略研究报告》

(1)行业竞争状况及利润水平

① 汽车发电机爪极的竞争状况

目前我国专业化、批量化生产汽车发电机精锻爪极的企业仅江苏龙城精锻有限公司、上海万辉汽车附件有限公司及本公司等少数几家,行业集中度较高,目前江苏龙城精锻有限公司生产规模最大。

② 汽车制动卡钳活塞的竞争状况目前国内批量生产汽车制动卡钳活塞的企业主要有台州大昌汽车配件有限公司、重庆五九精密锻压有限责任公司、上海华轻机械电器有限公司及本公司等少数几家,行业集中度较高,目前台州大昌汽车配件有限公司生产规模最大。

③ 行业利润水平的变动趋势及变动原因

汽车零部件行业整体利润水平主要受上游原材料价格波动和整车厂家价格竞争的影响较大。例如,原有车型降价是行业内的必然规律,为保证整车厂商的利润水平,降价的压力会转嫁给一级、二级供应商,层层递进,从而影响汽车零部件行业整体利润水平。

尽管依附于整车厂商,但汽车零部件行业的稳定性和整体利润率都高于整车行业。汽车零部件企业实现的收入、利润规模虽低于整车企业,但其单位利润所需的投资额相对较小,资产收益率相对更高。

(2)市场供求状况及变动原因

① 汽车发电机爪极

近年来,全球汽车产业稳步发展,以2016 年全球汽车产量9,498 万辆为测算基础,按每辆车配2 件汽车发电机爪极进行测算,2016 年全球汽车市场汽车发电爪极需求量约为1.9 亿件,未来国内外市场还有很大的提升空间。若全球汽车产业继续保持增长,则包括汽车发电机爪极在内的汽车零部件需求也将相应增长。

此外,随着全球汽车保有量不断增长,汽车维修市场的发展潜力也十分巨大。

根据市场调研公司Navigant Research 统计,截至2014 年底全球汽车保有量已达到12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

② 卡钳活塞

近年来,全球汽车产业稳步发展,在2016 年全球汽车产量的基础上,按每辆车配4 件卡钳活塞进行测算,2016 年全球汽车市场卡钳活塞需求量为3.8 亿件,目前国内需求仍有进口,未来国内外市场还有很大的提升空间。

此外,截至2014 年底全球汽车保有量已达到12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

③ 影响供求变动的主要因素

影响汽车零部件行业市场需求的因素主要包括汽车产业政策和结构调整政策、汽车销售价格、汽车消费者的收入水平和偏好等。汽车产业政策和结构调整政策将影响汽车行业的发展速度和其各种车型产量的比例。轿车和其他乘用车价格的下降,同时加上消费者收入的增长,将使越来越多的轿车进入家庭,促进汽车及其零部件需求的增长。

(3)行业技术水平及经营模式

① 行业的技术水平

国内汽车零部件企业整体实力仍然偏弱,与国外成熟企业相比尚存在较大差距。一段时期以来,由于国内汽车零部件供应商的技术研发投入整体偏低,造成行业内企业整体技术水平落后,自主开发能力相对不足,对技术输入有较强依赖性。其中少数具备产品开发能力的国内企业,大多也仅能满足国产化要求实施适应性开发,一般不具备从事基础研发、同步开发、系统开发和超前开发的能力。

汽车零部件行业经过多年的自主发展和经验积累,产品开发和技术创新能力较以往有大幅提高,并培育出一批具有开发设计能力且规模较大的零部件企业。目前,我国汽车零部件企业已基本能够满足整车配套市场及售后服务市场日益增长的市场需求,并逐步具备商用车、中低档乘用车的零部件开发与产品配套能力以及部分高档乘用车零部件尖端技术的引进和消化能力。

本公司与国内外大型汽车零部件一级供应商合作,积极参与零部件的基础研发、同步开发、系统开发,自主开发新型工艺、材料、轻量化和节能环保技术。

目前公司拥有一支经验丰富的技术团队,在新型混合励磁槽型爪极和卡钳活塞的制造技术处于行业领先水平。

② 行业的经营模式

在上述层级中,公司全资子公司百达电器属于二级供应商,负责向一级供应商(即汽车零部件总成供应商)提供产品,与一级供应商、汽车整车厂存在较为牢固的合作关系。

(4)行业的周期性、区域性和季节性

汽车行业具有周期性特征,其与宏观经济的周期波动相关性较为明显。因此,汽车零部件行业受经济周期性波动的影响较大。

汽车行业集中度较高的特点决定了汽车零部件行业存在一定的区域性,按地域划分,目前我国汽车零部件行业已初步形成了长三角、珠三角、东北、京津、华中、西南六大汽车零部件产业集群。

汽车零部件行业不存在明显的季节性特征。

(5)上下游行业的关联性及发展状况

公司汽车零部件的上游行业是钢铁制造业,主要产品发电机爪极、起动机零部件、制动卡钳活塞等原材料以钢材为主,下游主要是汽车零部件一级供应商,其下游为汽车整车制造商或汽车维修商。公司所处汽车零部件行业与上下游直接存在较强的关联性。

① 上游行业及关联性

钢材是公司汽车零部件产品的主要原材料,目前国内的钢材供给充足,市场化程度高,不存在原材料紧缺的风险。国际大宗商品价格波动较大,我国钢材价格也随之发生变动,这对汽车零部件企业的生产成本造成了一定的影响。但公司采用成本加成的定价方法,且具备通过持续改进生产工艺来降低生产成本,减少原材料价格波动对企业盈利能力的不利影响。

② 下游行业及关联性

本行业的发展与下游的汽车行业发展密切相关,随着我国国民经济不断发展,汽车在我国的普及程度将越来越高,我国汽车行业具有良好的发展前景。随着全球汽车行业不断增长,带动了汽车零部件行业的快速发展。2010~2016 全球汽车产量如下图所示:

由上图可知,全球汽车产量由2010 年的7,770 万辆增长至2016 年的9,498万辆,年复合增长率为3.40%。

另根据市场调研公司Navigant Research 统计,截至2014 年底全球汽车保有量达到12 亿辆。随着我国乃至全球汽车保有量的不断提高,汽车维修市场具有广阔的发展空间。

另一方面,随着汽车市场竞争日益激烈,整车厂商也在不断利用自身谈判优势逐年降低汽车零部件的采购价格,进而对汽车零部件行业整体利润空间产生影响。

(6)进入汽车发电机爪极和汽车制动卡钳活塞行业的主要壁垒

① 技术水平要求较高

由于汽车本身对安全性方面有特殊要求,整车制造商对零部件产品的技术、性能、品质提出了相当高的要求,要求进入其配套体系的供应商必须具备较高的质量控制能力,汽车零部件企业需要通过一系列质量管理体系的认证。只有技术先进、研发能力强、质量控制稳定的零部件企业才能进入该行业。

② 资格认证壁垒

汽车零部件供应商必须通过国际标准化组织(ISO)颁布的ISO/TS16949 质量管理体系的第三方认证后才能进入整车厂的采购体系。此外,各国、地区行业协会也制定了很多各自的认证标准,如德国的VDA6.1 等质量管理体系标准等。

此外,汽车零部件供应商还需要通过第二方认证才能正式成为合格供应商,即整车厂对供应商的资质进一步作出评审。如二级零部件供应商得到整车厂、一级供应商的认可需要经过初步接洽、询价、报价、样品送样、台试、路试、小批量供货、下达生产订单、大批量供货等阶段。整个客户拓展过程的周期需要2~5 年,由于产品的认证周期长、技术质量要求高,双方投入量大,一旦形成稳定供货关系后,整车厂或一级供应商不会轻易改变某款零部件的供应商。

③ 资金需求量较大

出于对供应链稳定性的要求,汽车整车制造商在选择零部件配套供应商时,要求供应商应具有较大的生产规模、较强的研发能力及完善的生产组织能力,以满足其大规模的订单需求。汽车零部件企业必须具有规模化生产的能力,才能满足汽车整车制造商对零部件产品大批量、及时供货的要求,这就对企业的资金实力和管理能力提出了较高的要求,需要企业投入大量的资金用于建设厂房、购买设备等。

同时,整车厂实行“零库存”的生产模式,在这种模式下要求零部件厂商在其工厂附近租用第三方仓库建立库存,按照其生产进度随时从第三方仓库领用产品。因而直接为整车厂配套的企业库存商品数量和金额较高,需要占用较多的流动资金。

(7)影响行业发展的有利及不利因素

① 有利因素

A、产业政策的支持

我国先后出台了一系列促进企业零配件产业发展的政策”。

B、乘用车市场需求持续向好

乘用车市场的发展与国民经济的发展状况、居民收入水平、城市化进程的速度等多个因素保持着较强的相关性。2010~2016 全球乘用车销量情况如下图所示:

由上图可知,2010~2016 年全球乘用车市场销量由2010 年的5,512 万辆增长至2016 年的6,946 万辆,年复合增长率为3.93%。

C、我国人均汽车保有量水平较低,未来发展潜力较大

由于我国幅员辽阔,各地经济发展水平和城市化进程的差异较大,造成了汽车消费区域集中在一、二线城市,汽车保有量偏低的现象。根据国家统计局公布数据显示,2015 年我国人均GDP 约为50,251 元,世界排名80 位左右。相对于发达国家而言,我国的汽车拥有率严重偏低。以2015 年中国国内汽车保有量1.72亿辆、中国大陆总人口13.75 亿人(数据来源:国家统计局)为基础测算我国人均汽车保有量比例为1:7.99,而根据全球经济数据网统计(www.qqjjsj.com)2013 年美国人均汽车保有量水平为1:1.3,显示出我国与发达地区的人均汽车保有量相比较低。

目前较低的人均汽车保有量反映了我国汽车市场巨大的潜在需求,随着国民经济平稳、较快的发展,汽车尤其是乘用车的消费潜能将得到进一步释放。

② 不利因素

A、整车厂商降价与原材料波动

我国已成为全球最大的汽车消费市场,全球知名汽车制造厂商均已通过各种方式相继在国内设立合资企业,随着汽车产能不断扩大,我国汽车市场已逐步发展成为买方市场,竞争日益激烈。长期来看,为了应对日益激烈的价格竞争,整车售价将呈现下降趋势,整车制造商为了转嫁降价的压力,将持续降低采购成本,这在一定程度上会挤压汽车零部件行业的利润空间。

此外,钢材等大宗商品价格的波动,也将对汽车零部件生产企业的成本控制带来较大影响。

B、我国汽车零部件企业与国外领先企业存在差距

我国现已成为全球汽车生产和销售大国,但汽车零部件的发展仍明显滞后于整车行业。与全球知名汽车零部件相比,国内汽车零部件企业无论从经营规模、技术水平、管理能力、研发投入等各方面比较,均存在较为明显的差距。根据《汽车与配件》杂志统计,2013 年全球汽车零部件百强企业名单中鲜有中国企业上榜。从国内汽车零部件行业整体研发实力来看,研发投入明显低于国际知名零部件企业,技术创新能力不足导致行业低端产品较多,附加值较低,产品升级难度较大。

(1)行业竞争状况及利润水平

① 汽车发电机爪极的竞争状况

目前我国专业化、批量化生产汽车发电机精锻爪极的企业仅江苏龙城精锻有限公司、上海万辉汽车附件有限公司及本公司等少数几家,行业集中度较高,目前江苏龙城精锻有限公司生产规模最大。

② 汽车制动卡钳活塞的竞争状况目前国内批量生产汽车制动卡钳活塞的企业主要有台州大昌汽车配件有限公司、重庆五九精密锻压有限责任公司、上海华轻机械电器有限公司及本公司等少数几家,行业集中度较高,目前台州大昌汽车配件有限公司生产规模最大。

③ 行业利润水平的变动趋势及变动原因

汽车零部件行业整体利润水平主要受上游原材料价格波动和整车厂家价格竞争的影响较大。例如,原有车型降价是行业内的必然规律,为保证整车厂商的利润水平,降价的压力会转嫁给一级、二级供应商,层层递进,从而影响汽车零部件行业整体利润水平。

尽管依附于整车厂商,但汽车零部件行业的稳定性和整体利润率都高于整车行业。汽车零部件企业实现的收入、利润规模虽低于整车企业,但其单位利润所需的投资额相对较小,资产收益率相对更高。

(2)市场供求状况及变动原因

① 汽车发电机爪极

近年来,全球汽车产业稳步发展,以2016 年全球汽车产量9,498 万辆为测算基础,按每辆车配2 件汽车发电机爪极进行测算,2016 年全球汽车市场汽车发电爪极需求量约为1.9 亿件,未来国内外市场还有很大的提升空间。若全球汽车产业继续保持增长,则包括汽车发电机爪极在内的汽车零部件需求也将相应增长。

此外,随着全球汽车保有量不断增长,汽车维修市场的发展潜力也十分巨大。

根据市场调研公司Navigant Research 统计,截至2014 年底全球汽车保有量已达到12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

② 卡钳活塞

近年来,全球汽车产业稳步发展,在2016 年全球汽车产量的基础上,按每辆车配4 件卡钳活塞进行测算,2016 年全球汽车市场卡钳活塞需求量为3.8 亿件,目前国内需求仍有进口,未来国内外市场还有很大的提升空间。

此外,截至2014 年底全球汽车保有量已达到12 亿辆,庞大的汽车保有量将给汽车维修市场带来持续且较大的零部件更新需求。

③ 影响供求变动的主要因素

影响汽车零部件行业市场需求的因素主要包括汽车产业政策和结构调整政策、汽车销售价格、汽车消费者的收入水平和偏好等。汽车产业政策和结构调整政策将影响汽车行业的发展速度和其各种车型产量的比例。轿车和其他乘用车价格的下降,同时加上消费者收入的增长,将使越来越多的轿车进入家庭,促进汽车及其零部件需求的增长。

(3)行业技术水平及经营模式

① 行业的技术水平

国内汽车零部件企业整体实力仍然偏弱,与国外成熟企业相比尚存在较大差距。一段时期以来,由于国内汽车零部件供应商的技术研发投入整体偏低,造成行业内企业整体技术水平落后,自主开发能力相对不足,对技术输入有较强依赖性。其中少数具备产品开发能力的国内企业,大多也仅能满足国产化要求实施适应性开发,一般不具备从事基础研发、同步开发、系统开发和超前开发的能力。

汽车零部件行业经过多年的自主发展和经验积累,产品开发和技术创新能力较以往有大幅提高,并培育出一批具有开发设计能力且规模较大的零部件企业。目前,我国汽车零部件企业已基本能够满足整车配套市场及售后服务市场日益增长的市场需求,并逐步具备商用车、中低档乘用车的零部件开发与产品配套能力以及部分高档乘用车零部件尖端技术的引进和消化能力。

本公司与国内外大型汽车零部件一级供应商合作,积极参与零部件的基础研发、同步开发、系统开发,自主开发新型工艺、材料、轻量化和节能环保技术。

目前公司拥有一支经验丰富的技术团队,在新型混合励磁槽型爪极和卡钳活塞的制造技术处于行业领先水平。

② 行业的经营模式

全球汽车工业专业化生产模式(金字塔式配套模式)已经形成,即汽车整车厂由传统的纵向经营、追求大而全的综合生产模式转向精简机构、以整车开发为主、对产业链进行专业化分工整合。整车厂零部件自制率逐渐降低,对零部件的生产需求主要依靠外部独立的汽车零部件供应商来完成。为适应汽车整车厂不断提高的配套需求以及汽车零部件制造专业化要求,零部件供应商内部形成了金字塔式的多层级供应商体系,各层级在技术开发、质量控制、供应服务等方面的协作日渐紧密。汽车配套层级如下图所示:

在上述层级中,公司全资子公司百达电器属于二级供应商,负责向一级供应商(即汽车零部件总成供应商)提供产品,与一级供应商、汽车整车厂存在较为牢固的合作关系。

(4)行业的周期性、区域性和季节性

汽车行业具有周期性特征,其与宏观经济的周期波动相关性较为明显。因此,汽车零部件行业受经济周期性波动的影响较大。

汽车行业集中度较高的特点决定了汽车零部件行业存在一定的区域性,按地域划分,目前我国汽车零部件行业已初步形成了长三角、珠三角、东北、京津、华中、西南六大汽车零部件产业集群。

汽车零部件行业不存在明显的季节性特征。

(5)上下游行业的关联性及发展状况

公司汽车零部件的上游行业是钢铁制造业,主要产品发电机爪极、起动机零部件、制动卡钳活塞等原材料以钢材为主,下游主要是汽车零部件一级供应商,其下游为汽车整车制造商或汽车维修商。公司所处汽车零部件行业与上下游直接存在较强的关联性。

① 上游行业及关联性

钢材是公司汽车零部件产品的主要原材料,目前国内的钢材供给充足,市场化程度高,不存在原材料紧缺的风险。国际大宗商品价格波动较大,我国钢材价格也随之发生变动,这对汽车零部件企业的生产成本造成了一定的影响。但公司采用成本加成的定价方法,且具备通过持续改进生产工艺来降低生产成本,减少原材料价格波动对企业盈利能力的不利影响。

② 下游行业及关联性

本行业的发展与下游的汽车行业发展密切相关,随着我国国民经济不断发展,汽车在我国的普及程度将越来越高,我国汽车行业具有良好的发展前景。随着全球汽车行业不断增长,带动了汽车零部件行业的快速发展。2010~2016 全球汽车产量如下图所示:

由上图可知,全球汽车产量由2010 年的7,770 万辆增长至2016 年的9,498万辆,年复合增长率为3.40%。

另根据市场调研公司Navigant Research 统计,截至2014 年底全球汽车保有量达到12 亿辆。随着我国乃至全球汽车保有量的不断提高,汽车维修市场具有广阔的发展空间。

另一方面,随着汽车市场竞争日益激烈,整车厂商也在不断利用自身谈判优势逐年降低汽车零部件的采购价格,进而对汽车零部件行业整体利润空间产生影响。

(6)进入汽车发电机爪极和汽车制动卡钳活塞行业的主要壁垒

① 技术水平要求较高

由于汽车本身对安全性方面有特殊要求,整车制造商对零部件产品的技术、性能、品质提出了相当高的要求,要求进入其配套体系的供应商必须具备较高的质量控制能力,汽车零部件企业需要通过一系列质量管理体系的认证。只有技术先进、研发能力强、质量控制稳定的零部件企业才能进入该行业。

② 资格认证壁垒

汽车零部件供应商必须通过国际标准化组织(ISO)颁布的ISO/TS16949 质量管理体系的第三方认证后才能进入整车厂的采购体系。此外,各国、地区行业协会也制定了很多各自的认证标准,如德国的VDA6.1 等质量管理体系标准等。

此外,汽车零部件供应商还需要通过第二方认证才能正式成为合格供应商,即整车厂对供应商的资质进一步作出评审。如二级零部件供应商得到整车厂、一级供应商的认可需要经过初步接洽、询价、报价、样品送样、台试、路试、小批量供货、下达生产订单、大批量供货等阶段。整个客户拓展过程的周期需要2~5 年,由于产品的认证周期长、技术质量要求高,双方投入量大,一旦形成稳定供货关系后,整车厂或一级供应商不会轻易改变某款零部件的供应商。

③ 资金需求量较大

出于对供应链稳定性的要求,汽车整车制造商在选择零部件配套供应商时,要求供应商应具有较大的生产规模、较强的研发能力及完善的生产组织能力,以满足其大规模的订单需求。汽车零部件企业必须具有规模化生产的能力,才能满足汽车整车制造商对零部件产品大批量、及时供货的要求,这就对企业的资金实力和管理能力提出了较高的要求,需要企业投入大量的资金用于建设厂房、购买设备等。

同时,整车厂实行“零库存”的生产模式,在这种模式下要求零部件厂商在其工厂附近租用第三方仓库建立库存,按照其生产进度随时从第三方仓库领用产品。因而直接为整车厂配套的企业库存商品数量和金额较高,需要占用较多的流动资金。

(7)影响行业发展的有利及不利因素

① 有利因素

A、产业政策的支持

我国先后出台了一系列促进企业零配件产业发展的政策”。

B、乘用车市场需求持续向好

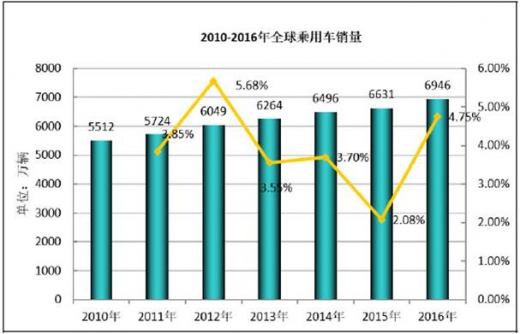

乘用车市场的发展与国民经济的发展状况、居民收入水平、城市化进程的速度等多个因素保持着较强的相关性。2010~2016 全球乘用车销量情况如下图所示:

由上图可知,2010~2016 年全球乘用车市场销量由2010 年的5,512 万辆增长至2016 年的6,946 万辆,年复合增长率为3.93%。

C、我国人均汽车保有量水平较低,未来发展潜力较大

由于我国幅员辽阔,各地经济发展水平和城市化进程的差异较大,造成了汽车消费区域集中在一、二线城市,汽车保有量偏低的现象。根据国家统计局公布数据显示,2015 年我国人均GDP 约为50,251 元,世界排名80 位左右。相对于发达国家而言,我国的汽车拥有率严重偏低。以2015 年中国国内汽车保有量1.72亿辆、中国大陆总人口13.75 亿人(数据来源:国家统计局)为基础测算我国人均汽车保有量比例为1:7.99,而根据全球经济数据网统计(www.qqjjsj.com)2013 年美国人均汽车保有量水平为1:1.3,显示出我国与发达地区的人均汽车保有量相比较低。

目前较低的人均汽车保有量反映了我国汽车市场巨大的潜在需求,随着国民经济平稳、较快的发展,汽车尤其是乘用车的消费潜能将得到进一步释放。

② 不利因素

A、整车厂商降价与原材料波动

我国已成为全球最大的汽车消费市场,全球知名汽车制造厂商均已通过各种方式相继在国内设立合资企业,随着汽车产能不断扩大,我国汽车市场已逐步发展成为买方市场,竞争日益激烈。长期来看,为了应对日益激烈的价格竞争,整车售价将呈现下降趋势,整车制造商为了转嫁降价的压力,将持续降低采购成本,这在一定程度上会挤压汽车零部件行业的利润空间。

此外,钢材等大宗商品价格的波动,也将对汽车零部件生产企业的成本控制带来较大影响。

B、我国汽车零部件企业与国外领先企业存在差距

我国现已成为全球汽车生产和销售大国,但汽车零部件的发展仍明显滞后于整车行业。与全球知名汽车零部件相比,国内汽车零部件企业无论从经营规模、技术水平、管理能力、研发投入等各方面比较,均存在较为明显的差距。根据《汽车与配件》杂志统计,2013 年全球汽车零部件百强企业名单中鲜有中国企业上榜。从国内汽车零部件行业整体研发实力来看,研发投入明显低于国际知名零部件企业,技术创新能力不足导致行业低端产品较多,附加值较低,产品升级难度较大。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。