参考中国报告网发布《2017-2022年中国压铸行业运营现状及十三五未来前景分析报告》

1、行业利润水平的变动趋势及变动原因

影响汽车零部件压铸行业利润水平变动的因素主要包括:

(1)供求状况

压铸行业是一个产业链跨度长、覆盖面宽的产业,压铸行业的利润水平很大程度受上下游供求变化的影响,供求情况是影响行业利润水平的最基本因素。近年来全球经济逐步复苏,我国经济的持续稳定增长,汽车零部件行业发展较快,对压铸件的需求不断增加,同时产能亦不断增加,行业供求基本平衡。

在汽车应用领域,精密铝合金压铸件的市场需求正不断增长,这主要来源于汽车产销量的不断增加以及环保节能材料的更多应用。我国出台的鼓励政策为新能源汽车的发展提供了良好的环境,也为车用铝合金压铸件更快更好的发展提供了机遇;同时,各国汽车排放标准不断提高,更轻的车身重量将有效减轻发动机动力提升的压力、满足节能减排标准,有利于增加精密铝合金压铸件在汽车上的应用。

(2)原材料价格变动

有色金属是汽车压铸零部件行业主要的原材料,大型汽车零部件压铸企业与客户签订长期合同通常会附加原材料价格波动调整条款。这有助于减少原材料价格波动对行业利润水平的影响,但价格调整的频率和幅度仍可能与原材料价格变动存在偏差,不能完全消除原材料价格变动的影响。

由于压铸件具有产品种类多、定制化等特点,企业自身的利润水平又受到产品的结构、下游客户需求、工艺制造水平等因素影响。一般而言,技术水平较低、生产规模较小的企业竞争较为激烈,对上下游的议价能力相对较弱,当主要原材料涨价后,该类企业一般无法在短时间内将原材料价格上涨的成本转嫁至下游客户。而具有工艺优势与生产规模优势的企业转嫁成本能力较强,利润率能维持在相对较高的水平。

2、行业发展的有利和不利因素

(1)有利因素

① 国家的政策支持

汽车零部件压铸企业生产经营既受到压铸行业法律法规及政策的影响,也对汽车行业的法律法规及政策十分敏感。汽车工业提升了我国经济的整体实力,起着重要的支柱作用,是保持国民经济持续、稳定、健康发展的先导型产业,是我国产业结构转型升级的关键。中央及地方相继出台了一系列扶持及鼓励政策,对汽车工业及上游汽车零部件行业的发展提供了政策保障。

② 汽车轻量化成为行业发展方向

在排放标准愈发严格的大环境下,轻量化作为实现汽车节能减排的重要途径,已被社会公众、政府部门以及各大汽车生产厂商所广泛接受,成为行业发展的趋势。铝合金压铸件以质量轻、性价比高的优势已逐步在汽车零部件行业占领主导地位。通过提高用铝比例实现汽车轻量化是应对日益突出的燃油供求问题和环境污染问题最现实的选择,不断提高的汽车用铝量将使得铝合金压铸件的市场空间持续增长。

③ 下游汽车行业产销量持续稳定增长

近年来,我国汽车产销量呈现稳步增长态势。2016年,我国全年累计生产、销售汽车2,819.30万辆、2,786.90万辆,同比增长13.51%、12.55%,连续多年位列全球第一。随着我国以及海外市场汽车产销量持续稳定上升,汽车零部件行业包括精密铝合金压铸件等细分市场空间也存在较大的增长潜力。

2008 年金融危机的爆发及向实体经济的迅速蔓延,对全球汽车制造业造成巨大的负面冲击。据统计,2008 年至2009 年期间,全球汽车产量连续两年出现下滑,2010 年受益于世界经济的温和复苏和各国汽车消费鼓励政策的推出,汽车产业迅速企稳回暖,全年产量达到7,770.40 万辆,同比增长25.9%;2010年以后,汽车行业逐步回归到正常发展水平。

随着汽车制造业的转移,我国汽车工业把握住这一机遇事项跨越式发展,现已成为全球汽车工业体系的重要组成部分。2008年金融危机之后,我国汽车销量高速增长;2010年在全球经济逐渐回暖复苏、国内经济发展势头强劲、汽车消费鼓励政策等多重因素的共同作用下,我国汽车产销总量均超过1,800 万辆,创造历史新高。

④ 上游铝材料等原材料供应充足

铝是一种银白色的轻金属,其化合物在自然界中分布极广,地壳中铝元素的含量约为8%,仅次于氧和硅元素,位居第三位,蕴藏量丰富。汽车铝合金压铸件的主要原材料为铝锭,最终材料来源为氧化铝。根据国家统计局公布的数据,我国氧化铝产量由2011年的3,417.20万吨上升至2016年的6,090.70万吨,年复合增长率为10.11%,供应充足。

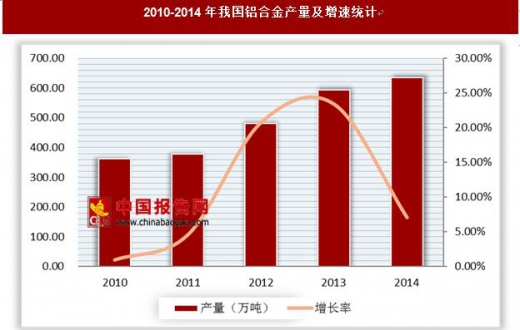

据数据统计显示,2010-2014年我国铝合金产量逐年上升,2014年为634.96万吨,与上一年同比增长7.1%。近几年我国铝合金产量呈稳定增长态势,2012、2013年增长率超过20%,最高为2013达到23.4%。

(2)不利因素

① 融资渠道有限,制约后续发展潜力

汽车零部件压铸行业属于资金密集型产业,行业内企业绝大多数为民营非上市企业,资金来源主要为留存收益的滚动投入和银行的间接融资,渠道单一。因此,企业规模的持续扩张以及国际竞争力的提高受到一定制约,后续发展潜力受到一定限制。

② 缺乏规模优势及产业链协同效应

目前我国汽车零部件压铸行业市场集中度较低,大多数企业产能规模较小,整个行业内具有规模优势的企业不多,只有少数企业具备产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制等多个环节的整体能力。因此,行业整体难以获得生产和研发上的产业链协同效应,不利于行业整体竞争力的提升。

1、行业利润水平的变动趋势及变动原因

影响汽车零部件压铸行业利润水平变动的因素主要包括:

(1)供求状况

压铸行业是一个产业链跨度长、覆盖面宽的产业,压铸行业的利润水平很大程度受上下游供求变化的影响,供求情况是影响行业利润水平的最基本因素。近年来全球经济逐步复苏,我国经济的持续稳定增长,汽车零部件行业发展较快,对压铸件的需求不断增加,同时产能亦不断增加,行业供求基本平衡。

在汽车应用领域,精密铝合金压铸件的市场需求正不断增长,这主要来源于汽车产销量的不断增加以及环保节能材料的更多应用。我国出台的鼓励政策为新能源汽车的发展提供了良好的环境,也为车用铝合金压铸件更快更好的发展提供了机遇;同时,各国汽车排放标准不断提高,更轻的车身重量将有效减轻发动机动力提升的压力、满足节能减排标准,有利于增加精密铝合金压铸件在汽车上的应用。

(2)原材料价格变动

有色金属是汽车压铸零部件行业主要的原材料,大型汽车零部件压铸企业与客户签订长期合同通常会附加原材料价格波动调整条款。这有助于减少原材料价格波动对行业利润水平的影响,但价格调整的频率和幅度仍可能与原材料价格变动存在偏差,不能完全消除原材料价格变动的影响。

由于压铸件具有产品种类多、定制化等特点,企业自身的利润水平又受到产品的结构、下游客户需求、工艺制造水平等因素影响。一般而言,技术水平较低、生产规模较小的企业竞争较为激烈,对上下游的议价能力相对较弱,当主要原材料涨价后,该类企业一般无法在短时间内将原材料价格上涨的成本转嫁至下游客户。而具有工艺优势与生产规模优势的企业转嫁成本能力较强,利润率能维持在相对较高的水平。

2、行业发展的有利和不利因素

(1)有利因素

① 国家的政策支持

汽车零部件压铸企业生产经营既受到压铸行业法律法规及政策的影响,也对汽车行业的法律法规及政策十分敏感。汽车工业提升了我国经济的整体实力,起着重要的支柱作用,是保持国民经济持续、稳定、健康发展的先导型产业,是我国产业结构转型升级的关键。中央及地方相继出台了一系列扶持及鼓励政策,对汽车工业及上游汽车零部件行业的发展提供了政策保障。

② 汽车轻量化成为行业发展方向

在排放标准愈发严格的大环境下,轻量化作为实现汽车节能减排的重要途径,已被社会公众、政府部门以及各大汽车生产厂商所广泛接受,成为行业发展的趋势。铝合金压铸件以质量轻、性价比高的优势已逐步在汽车零部件行业占领主导地位。通过提高用铝比例实现汽车轻量化是应对日益突出的燃油供求问题和环境污染问题最现实的选择,不断提高的汽车用铝量将使得铝合金压铸件的市场空间持续增长。

③ 下游汽车行业产销量持续稳定增长

近年来,我国汽车产销量呈现稳步增长态势。2016年,我国全年累计生产、销售汽车2,819.30万辆、2,786.90万辆,同比增长13.51%、12.55%,连续多年位列全球第一。随着我国以及海外市场汽车产销量持续稳定上升,汽车零部件行业包括精密铝合金压铸件等细分市场空间也存在较大的增长潜力。

2008 年金融危机的爆发及向实体经济的迅速蔓延,对全球汽车制造业造成巨大的负面冲击。据统计,2008 年至2009 年期间,全球汽车产量连续两年出现下滑,2010 年受益于世界经济的温和复苏和各国汽车消费鼓励政策的推出,汽车产业迅速企稳回暖,全年产量达到7,770.40 万辆,同比增长25.9%;2010年以后,汽车行业逐步回归到正常发展水平。

数据来源:观研天下数据中心整理

随着汽车制造业的转移,我国汽车工业把握住这一机遇事项跨越式发展,现已成为全球汽车工业体系的重要组成部分。2008年金融危机之后,我国汽车销量高速增长;2010年在全球经济逐渐回暖复苏、国内经济发展势头强劲、汽车消费鼓励政策等多重因素的共同作用下,我国汽车产销总量均超过1,800 万辆,创造历史新高。

数据来源:观研天下数据中心整理

④ 上游铝材料等原材料供应充足

铝是一种银白色的轻金属,其化合物在自然界中分布极广,地壳中铝元素的含量约为8%,仅次于氧和硅元素,位居第三位,蕴藏量丰富。汽车铝合金压铸件的主要原材料为铝锭,最终材料来源为氧化铝。根据国家统计局公布的数据,我国氧化铝产量由2011年的3,417.20万吨上升至2016年的6,090.70万吨,年复合增长率为10.11%,供应充足。

据数据统计显示,2010-2014年我国铝合金产量逐年上升,2014年为634.96万吨,与上一年同比增长7.1%。近几年我国铝合金产量呈稳定增长态势,2012、2013年增长率超过20%,最高为2013达到23.4%。

数据来源:观研天下数据中心整理

(2)不利因素

① 融资渠道有限,制约后续发展潜力

汽车零部件压铸行业属于资金密集型产业,行业内企业绝大多数为民营非上市企业,资金来源主要为留存收益的滚动投入和银行的间接融资,渠道单一。因此,企业规模的持续扩张以及国际竞争力的提高受到一定制约,后续发展潜力受到一定限制。

② 缺乏规模优势及产业链协同效应

目前我国汽车零部件压铸行业市场集中度较低,大多数企业产能规模较小,整个行业内具有规模优势的企业不多,只有少数企业具备产品方案设计、模具设计与制造、材料开发与制备、压铸工艺控制等多个环节的整体能力。因此,行业整体难以获得生产和研发上的产业链协同效应,不利于行业整体竞争力的提升。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。