参考中国报告网发布《2017-2022年中国汽车零部件行业市场发展现状及十三五发展规划分析报告》

1、整车行业的发展趋势

(1)全球整车行业的发展趋势

随着全球经济一体化及产业分工的日益加深,以中国、巴西和印度为代表的新兴国家汽车产业发展迅速,在全球汽车市场格局中的市场地位得到逐步提升。

具体来看,全球汽车工业正呈现出以下新的特点:

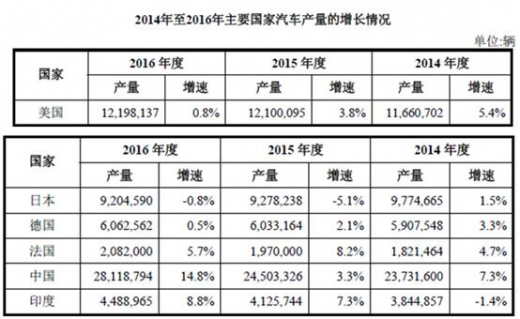

第一,新兴市场成为全球汽车工业生产的生力军。由于新兴市场汽车需求量的快速增长,国际汽车巨头以及本土整车企业纷纷加大在新兴市场的产能投入,2016 年中国汽车产销量双双超过2,800 万辆,连续多年位居全球首位,印度、俄罗斯等国家近年来也同样发展迅速。新兴市场的特点仍然是人均汽车保有量低、潜在需求量大,因此仍是未来世界汽车业最有潜力的市场。

第二,美国、日本、德国和法国等老牌汽车强国受经济危机影响产量波动明显,但整体发展平稳。2009 年全球汽车产量出现急剧萎缩,随着各国经济刺激方案的出台以及世界经济的复苏,全球汽车产量2010 年就已经恢复并超过2007年水平。

同时,据中国汽车工业协会统计,2016 年我国汽车产销总量较快增长,产销总量再创历史新高,全年汽车产销分别完成2,811.9 万辆和2,802.8 万辆,比上年同期分别增长14.76%和13.7%,高于上年同期11.5 和9.0 个百分点。

(2)我国整车行业的发展趋势

我国的整车行业在经历了近十年的快速发展之后,回归到稳定增长状态。从中长期来看,以国家政策为导向的市场消费需求影响相对短暂,并且由于汽车工业对GDP 的增长贡献度较高,其对经济有巨大的拉动作用,在稳增长的前提下,刺激或抑制汽车行业的政策均较难出台,而地方性限购政策对汽车行业整体销量的影响有限,故社会经济的持续发展是汽车工业持续增长的决定性因素:首先,收入水平方面,我国人均可支配收入水平呈现持续、平稳增长的态势,不会出现急剧的增加或减少。中国仍处于汽车普及期,保有量偏低、刚性需求快速提升的二三线地区为汽车销量增长提供空间。截至2016 年6 月底,全国汽车保有量达1.84 亿辆,而北京、上海、广州、深圳、重庆等46 个一线城市与部分二线城市汽车保有量达6,000 万辆,占比全国汽车保有量三分之一,二三线城市仍有较大的市场空间。

另一方面,在改善性、强制性报废及个性化购车需求驱动下,SUV、豪华车和新能源汽车等中高端细分市场增长高于行业平均水平,汽车消费升级趋势将会越发明显。以SUV为例,我国SUV销量由2007 年35.74 万辆增长至2016 年893.53万辆,十年年均复合增长率为43.00%。

2、汽车零部件行业市场概况及发展趋势

(1)全球汽车零部件行业的市场状况

汽车零部件产业是汽车工业发展的基础,是支撑汽车工业持续稳步发展的前提条件。随着经济全球化和市场一体化进程的推进,汽车零部件产业在汽车工业体系中的市场地位逐步得到提升。与此同时,国际汽车零部件供应商正走向独立化、规模化的发展道路,原有的整车装配与零部件生产一体化、大量零部件企业依存于单一汽车厂商以及零部件生产地域化的分工模式已出现变化。

随着通用、福特、丰田等跨国汽车公司生产经营由传统的纵向一体化、追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,其在扩大产能规模的同时,大幅降低了零部件自制率,取而代之的是与外部零部件企业形成基于市场的配套供应关系。这一行业发展趋势大大推动了汽车零部件行业的市场发展并创造出庞大持续的市场需求。

(2)全球汽车零部件行业的市场格局

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导,并涌现出一批年销售收入超过百亿美元的大型汽车零部件集团。国内零部件企业在国际市场的实力仍显薄弱。随着国内汽车消费市场的迅速崛起,国际领先零部件巨头也纷纷涌入中国市场并积极实施本土化战略。

(3)全球汽车零部件行业的发展趋势

(3)全球汽车零部件行业的发展趋势

采购全球化:欧美、日本等发达国家的劳动成本较高,导致其生产的汽车零部件产品缺乏成本优势。二十世纪九十年代以来,为有效降低生产成本,开拓新兴市场,发达国家汽车零部件企业积极向低成本国家大规模转移生产制造环节,并且逐渐延伸到研发、设计、采购、销售和售后服务环节。在这一全球背景下,以中国、巴西为代表的新兴国家汽车工业发展迅速。

供货系统化:世界各大汽车厂商纷纷改革供应体制,由向多个汽车零部件供应商采购转变为向少数供应商采购;由单个零部件采购转变为模块采购。汽车厂商采购体制的变革,要求零部件供应商不断与之相适应,不但要求零部件供应商扩大自身实力、提高产品开发能力,做到系统化开发和供应,同时还要求其缩短开发周期,提供质量出色的产品。模块化供应使零部件厂商依附于单个汽车厂商的产业组织方式逐渐弱化,汽车零部件企业正走向独立化、规模化的发展道路。

汽车产业轻量化:汽车轻量化是一个完整的概念,是指汽车在保持原有的行驶安全性、抗震性以及舒适性等性能不降低,且汽车本身造价不被提高的前提下,有目标地减轻汽车自身的重量。汽车轻量化是设计、材料和先进的加工成形技术的优势集成。可见汽车轻量化实际上是汽车性能提高、重量降低、结构优化、价格合理四方面相结合的一个系统工程。轻量化对于民用车型的意义,集中在两点:提升对能源消耗的经济性与车辆性能的优化。相关资料显示:当汽车质量降低10%时,燃油效率可提高6%-8%;汽车整车质量每减少100 公斤,百公里油耗可降低0.3-0.6 升。在油气煤资源的不可再生及大气环境保护的需求背景下,轻量化、绿色环保化已成为世界汽车发展的潮流。可以说,在汽车产品同质化愈加严重的当下,轻量化技术将成为未来汽车及汽车零部件行业发展的突破口。

(4)我国汽车零部件行业的市场规模

由于我国蕴藏着庞大的汽车消费需求,且具有显著的资源成本优势,大型跨国零部件供应商加快于国内建立合资或独资公司的步伐,将先进的生产技术、管理模式带入国内市场。同时,欧美和日韩汽车厂商也纷纷涌入国内市场。全球整车产能向中国的转移和集中大大推动了我国汽车零部件行业的发展,为国内企业的发展提供了良好的契机。

近年来,我国汽车零部件行业正在进入上升通道,尤其是2010 年以来,下游整车市场的旺盛消费需求驱动国内零部件行业实现较快发展。根据统计,截至2014 年,我国汽车零部件产业当年累计实现工业总产值34,186 亿元,累计实现主营业务收入30,635.34 亿元,同比增长13.06%,累计实现总利润2,190.37 亿元,同比增长16.12%。

中国汽车零部件产业随着汽车工业整体的快速发展,在近十余年间不论在规模还是技术,亦或是管理水平等方面都获得了长足的进步,行业规模增长了十余倍,行业总产值从2001 年的1,365 亿元增长至2014 年的34,186 亿元,年均复合增长率约为28%,高于汽车工业整体的增长速度。

从汽车零部件产业在汽车工业整体中的地位来看,随着国内汽车工业产业链的发展和成熟,汽车零部件产业的重要性逐渐凸显;近十余年来我国汽车零部件工业总产值占汽车工业总产值比率的逐步上升也在客观上说明了这一趋势,根据统计,该比率已从2001 年的30.79%上升至2014 年的80.77%。随着全球零部件厂商不断加大在中国的投资、国内零部件厂商的发展壮大以及整车企业和零部件生产企业之间关系的变化调整,预计未来零部件产业规模占汽车产业整体规模的比例将会进一步上升。

(5)我国汽车零部件行业的市场格局

我国汽车零部件产业的区域集中度较高,且往往与整车制造产业形成周边配套体系。我国目前已形成六大汽车产业集群:即以长春为代表的“东北产业集群”,以上海为代表的“长三角产业集群”,以武汉为代表的“中部产业集群”,以北京、天津为代表的“京津冀产业集群”,以广东为代表的“珠三角产业集群”,以重庆为代表的“西南产业集群”。

从市场参与主体来看,国内汽车零部件生产组织体系趋于集团化发展,其形成过程主要可以概括为两类:一是整车企业对所属零部件企业进行整合,推动零部件业务外向型、中性化发展的结果;二是一些骨干零部件企业实现从单一产品向多品种发展的结果。伴随着这些企业的发展,国内形成了混合股份制企业、外商投资、民营企业三足鼎立的生产格局。这些企业的产值和市场占有率都相对较高,具备较强的产品创新能力,具有多车型配套、多市场供给的能力,与汽车厂进行同步开发的能力也在逐步提高。其中早期阶段民营企业由于受到资金、技术和人才等限制,多定位于汽车产业链的二、三级供应商,面向国内售后服务和海外出口市场。但近年来部分规模较大、综合实力较强的企业在市场竞争中脱颖而出,凭借较为灵活的经营机制和突出的成本控制获得快速发展;外商投资企业则主要由跨国汽车厂商或零部件供应商建立,其往往与汽车厂商建立有长期稳定的配套关系,且生产管理和技术开发具有突出优势,市场竞争实力整体较强。从国际竞争力来看,当前,我国汽车零部件行业整体竞争力仍然不高,尤其在汽车发动机、传动系统等关键汽车零部件细分领域与传统汽车强国差距仍然较大。但随着中国制造能力的不断增强,在部分汽车零部件细分领域,我国与传统汽车强国差距正逐步缩小。

据《中国质量报》报道,在中国汽车零部件领域,铝合金车轮成就了为数不多的拥有自主知识产权的民族品牌,是中国由制造大国向制造强国转变、由贸易大国向贸易强国转变的一个标志性产品。目前,我国已成为全球最大的铝合金车轮出口国,市场覆盖全球知名汽车厂商。在我国汽车零部件细分行业中,汽车铝合金车轮制造业已成为我国汽车零部件行业中为数不多的具有全球竞争力的产业之一。

(6)我国汽车零部件行业的发展趋势

近年来随着汽车市场规模不断扩大,市场竞争加剧,国内汽车零部件企业不断加大投入提高自主研发、技术创新与海外市场开拓能力,产品竞争力不断增强;加之传统的成本和价格优势,国内汽车零部件企业在国际市场地位不断提升,上述因素推动了我国汽车零部件行业持续增长。全球汽车厂商对国内汽车零部件采购的青睐,国家颁布的多项产业扶持政策对提升零部件企业竞争力的支持,为我国汽车零部件行业的发展带来难得的发展机遇,我国汽车零部件产业必将迎来新一轮的发展高峰期。

① 汽车零部件产业转移及全球采购逐步深化

在全球经济一体化的背景下,国际汽车厂商基于优化产业链、控制生产成本的目的,纷纷推行整车制造的全球分工协作战略和汽车零部件的全球采购战略,将部分研发、设计、采购、销售和售后服务环节转移至中国。经过激烈的市场竞争及技术的引进和自主研发,国内汽车零部件产业的制造水平正逐步得到全球厂商的认可,来自于全球汽车厂商的订单也出现大幅上升的趋势。未来5-10 年内,中国将不仅为国内汽车厂商提供配套,而且还将继续扩大为全球整车行业输送汽车零部件的规模,并有望成为世界汽车零部件研发生产基地。

② 汽车零部件产业逐步实现产品升级

随着我国逐步跻身中等收入国家行列,面对日益削弱的国内劳动力成本优势以及跨国汽车零部件巨头的市场竞争及其空间挤压,国内部分汽车零部件企业已经开始通过强化技术开发增强创新能力、完善产品结构及生产智能化升级改造,逐步实现向系统开发、系统配套、模块化供货的方向发展,在赢得全球客户认可的同时,提升了在全球汽车零部件产业的竞争地位。

③ 我国汽车零部件产业对外扩张步伐加快

2008 年全球金融危机给中国零部件企业带来向外发展的良机。由于欧美零部件行业在全球金融危机中遭受重创,大量企业出现减产、停产甚至破产的现象。

与此同时,我国零部件企业得益于国内汽车消费市场的迅速回暖,短期内恢复正常经营。在这一行业背景下,国内零部件企业纷纷尝试在全球范围内寻求合作、兼并收购及海外建厂的机会,同时在国际市场上大量吸纳优秀人才以扩充研发实力。随着内资零部件企业的技术不断提升及在国际市场上的布局拓展,我国零部件企业在出口整车配套市场上具有广阔的发展前景。

1、整车行业的发展趋势

(1)全球整车行业的发展趋势

随着全球经济一体化及产业分工的日益加深,以中国、巴西和印度为代表的新兴国家汽车产业发展迅速,在全球汽车市场格局中的市场地位得到逐步提升。

具体来看,全球汽车工业正呈现出以下新的特点:

第一,新兴市场成为全球汽车工业生产的生力军。由于新兴市场汽车需求量的快速增长,国际汽车巨头以及本土整车企业纷纷加大在新兴市场的产能投入,2016 年中国汽车产销量双双超过2,800 万辆,连续多年位居全球首位,印度、俄罗斯等国家近年来也同样发展迅速。新兴市场的特点仍然是人均汽车保有量低、潜在需求量大,因此仍是未来世界汽车业最有潜力的市场。

第二,美国、日本、德国和法国等老牌汽车强国受经济危机影响产量波动明显,但整体发展平稳。2009 年全球汽车产量出现急剧萎缩,随着各国经济刺激方案的出台以及世界经济的复苏,全球汽车产量2010 年就已经恢复并超过2007年水平。

同时,据中国汽车工业协会统计,2016 年我国汽车产销总量较快增长,产销总量再创历史新高,全年汽车产销分别完成2,811.9 万辆和2,802.8 万辆,比上年同期分别增长14.76%和13.7%,高于上年同期11.5 和9.0 个百分点。

(2)我国整车行业的发展趋势

我国的整车行业在经历了近十年的快速发展之后,回归到稳定增长状态。从中长期来看,以国家政策为导向的市场消费需求影响相对短暂,并且由于汽车工业对GDP 的增长贡献度较高,其对经济有巨大的拉动作用,在稳增长的前提下,刺激或抑制汽车行业的政策均较难出台,而地方性限购政策对汽车行业整体销量的影响有限,故社会经济的持续发展是汽车工业持续增长的决定性因素:首先,收入水平方面,我国人均可支配收入水平呈现持续、平稳增长的态势,不会出现急剧的增加或减少。中国仍处于汽车普及期,保有量偏低、刚性需求快速提升的二三线地区为汽车销量增长提供空间。截至2016 年6 月底,全国汽车保有量达1.84 亿辆,而北京、上海、广州、深圳、重庆等46 个一线城市与部分二线城市汽车保有量达6,000 万辆,占比全国汽车保有量三分之一,二三线城市仍有较大的市场空间。

另一方面,在改善性、强制性报废及个性化购车需求驱动下,SUV、豪华车和新能源汽车等中高端细分市场增长高于行业平均水平,汽车消费升级趋势将会越发明显。以SUV为例,我国SUV销量由2007 年35.74 万辆增长至2016 年893.53万辆,十年年均复合增长率为43.00%。

2、汽车零部件行业市场概况及发展趋势

(1)全球汽车零部件行业的市场状况

汽车零部件产业是汽车工业发展的基础,是支撑汽车工业持续稳步发展的前提条件。随着经济全球化和市场一体化进程的推进,汽车零部件产业在汽车工业体系中的市场地位逐步得到提升。与此同时,国际汽车零部件供应商正走向独立化、规模化的发展道路,原有的整车装配与零部件生产一体化、大量零部件企业依存于单一汽车厂商以及零部件生产地域化的分工模式已出现变化。

随着通用、福特、丰田等跨国汽车公司生产经营由传统的纵向一体化、追求大而全的生产模式逐步转向精简机构、以开发整车项目为主的专业化生产模式,其在扩大产能规模的同时,大幅降低了零部件自制率,取而代之的是与外部零部件企业形成基于市场的配套供应关系。这一行业发展趋势大大推动了汽车零部件行业的市场发展并创造出庞大持续的市场需求。

(2)全球汽车零部件行业的市场格局

当前全球汽车零部件产业由美国、德国、法国及日本等传统汽车工业强国主导,并涌现出一批年销售收入超过百亿美元的大型汽车零部件集团。国内零部件企业在国际市场的实力仍显薄弱。随着国内汽车消费市场的迅速崛起,国际领先零部件巨头也纷纷涌入中国市场并积极实施本土化战略。

采购全球化:欧美、日本等发达国家的劳动成本较高,导致其生产的汽车零部件产品缺乏成本优势。二十世纪九十年代以来,为有效降低生产成本,开拓新兴市场,发达国家汽车零部件企业积极向低成本国家大规模转移生产制造环节,并且逐渐延伸到研发、设计、采购、销售和售后服务环节。在这一全球背景下,以中国、巴西为代表的新兴国家汽车工业发展迅速。

供货系统化:世界各大汽车厂商纷纷改革供应体制,由向多个汽车零部件供应商采购转变为向少数供应商采购;由单个零部件采购转变为模块采购。汽车厂商采购体制的变革,要求零部件供应商不断与之相适应,不但要求零部件供应商扩大自身实力、提高产品开发能力,做到系统化开发和供应,同时还要求其缩短开发周期,提供质量出色的产品。模块化供应使零部件厂商依附于单个汽车厂商的产业组织方式逐渐弱化,汽车零部件企业正走向独立化、规模化的发展道路。

汽车产业轻量化:汽车轻量化是一个完整的概念,是指汽车在保持原有的行驶安全性、抗震性以及舒适性等性能不降低,且汽车本身造价不被提高的前提下,有目标地减轻汽车自身的重量。汽车轻量化是设计、材料和先进的加工成形技术的优势集成。可见汽车轻量化实际上是汽车性能提高、重量降低、结构优化、价格合理四方面相结合的一个系统工程。轻量化对于民用车型的意义,集中在两点:提升对能源消耗的经济性与车辆性能的优化。相关资料显示:当汽车质量降低10%时,燃油效率可提高6%-8%;汽车整车质量每减少100 公斤,百公里油耗可降低0.3-0.6 升。在油气煤资源的不可再生及大气环境保护的需求背景下,轻量化、绿色环保化已成为世界汽车发展的潮流。可以说,在汽车产品同质化愈加严重的当下,轻量化技术将成为未来汽车及汽车零部件行业发展的突破口。

(4)我国汽车零部件行业的市场规模

由于我国蕴藏着庞大的汽车消费需求,且具有显著的资源成本优势,大型跨国零部件供应商加快于国内建立合资或独资公司的步伐,将先进的生产技术、管理模式带入国内市场。同时,欧美和日韩汽车厂商也纷纷涌入国内市场。全球整车产能向中国的转移和集中大大推动了我国汽车零部件行业的发展,为国内企业的发展提供了良好的契机。

近年来,我国汽车零部件行业正在进入上升通道,尤其是2010 年以来,下游整车市场的旺盛消费需求驱动国内零部件行业实现较快发展。根据统计,截至2014 年,我国汽车零部件产业当年累计实现工业总产值34,186 亿元,累计实现主营业务收入30,635.34 亿元,同比增长13.06%,累计实现总利润2,190.37 亿元,同比增长16.12%。

中国汽车零部件产业随着汽车工业整体的快速发展,在近十余年间不论在规模还是技术,亦或是管理水平等方面都获得了长足的进步,行业规模增长了十余倍,行业总产值从2001 年的1,365 亿元增长至2014 年的34,186 亿元,年均复合增长率约为28%,高于汽车工业整体的增长速度。

(5)我国汽车零部件行业的市场格局

我国汽车零部件产业的区域集中度较高,且往往与整车制造产业形成周边配套体系。我国目前已形成六大汽车产业集群:即以长春为代表的“东北产业集群”,以上海为代表的“长三角产业集群”,以武汉为代表的“中部产业集群”,以北京、天津为代表的“京津冀产业集群”,以广东为代表的“珠三角产业集群”,以重庆为代表的“西南产业集群”。

从市场参与主体来看,国内汽车零部件生产组织体系趋于集团化发展,其形成过程主要可以概括为两类:一是整车企业对所属零部件企业进行整合,推动零部件业务外向型、中性化发展的结果;二是一些骨干零部件企业实现从单一产品向多品种发展的结果。伴随着这些企业的发展,国内形成了混合股份制企业、外商投资、民营企业三足鼎立的生产格局。这些企业的产值和市场占有率都相对较高,具备较强的产品创新能力,具有多车型配套、多市场供给的能力,与汽车厂进行同步开发的能力也在逐步提高。其中早期阶段民营企业由于受到资金、技术和人才等限制,多定位于汽车产业链的二、三级供应商,面向国内售后服务和海外出口市场。但近年来部分规模较大、综合实力较强的企业在市场竞争中脱颖而出,凭借较为灵活的经营机制和突出的成本控制获得快速发展;外商投资企业则主要由跨国汽车厂商或零部件供应商建立,其往往与汽车厂商建立有长期稳定的配套关系,且生产管理和技术开发具有突出优势,市场竞争实力整体较强。从国际竞争力来看,当前,我国汽车零部件行业整体竞争力仍然不高,尤其在汽车发动机、传动系统等关键汽车零部件细分领域与传统汽车强国差距仍然较大。但随着中国制造能力的不断增强,在部分汽车零部件细分领域,我国与传统汽车强国差距正逐步缩小。

据《中国质量报》报道,在中国汽车零部件领域,铝合金车轮成就了为数不多的拥有自主知识产权的民族品牌,是中国由制造大国向制造强国转变、由贸易大国向贸易强国转变的一个标志性产品。目前,我国已成为全球最大的铝合金车轮出口国,市场覆盖全球知名汽车厂商。在我国汽车零部件细分行业中,汽车铝合金车轮制造业已成为我国汽车零部件行业中为数不多的具有全球竞争力的产业之一。

(6)我国汽车零部件行业的发展趋势

近年来随着汽车市场规模不断扩大,市场竞争加剧,国内汽车零部件企业不断加大投入提高自主研发、技术创新与海外市场开拓能力,产品竞争力不断增强;加之传统的成本和价格优势,国内汽车零部件企业在国际市场地位不断提升,上述因素推动了我国汽车零部件行业持续增长。全球汽车厂商对国内汽车零部件采购的青睐,国家颁布的多项产业扶持政策对提升零部件企业竞争力的支持,为我国汽车零部件行业的发展带来难得的发展机遇,我国汽车零部件产业必将迎来新一轮的发展高峰期。

① 汽车零部件产业转移及全球采购逐步深化

在全球经济一体化的背景下,国际汽车厂商基于优化产业链、控制生产成本的目的,纷纷推行整车制造的全球分工协作战略和汽车零部件的全球采购战略,将部分研发、设计、采购、销售和售后服务环节转移至中国。经过激烈的市场竞争及技术的引进和自主研发,国内汽车零部件产业的制造水平正逐步得到全球厂商的认可,来自于全球汽车厂商的订单也出现大幅上升的趋势。未来5-10 年内,中国将不仅为国内汽车厂商提供配套,而且还将继续扩大为全球整车行业输送汽车零部件的规模,并有望成为世界汽车零部件研发生产基地。

② 汽车零部件产业逐步实现产品升级

随着我国逐步跻身中等收入国家行列,面对日益削弱的国内劳动力成本优势以及跨国汽车零部件巨头的市场竞争及其空间挤压,国内部分汽车零部件企业已经开始通过强化技术开发增强创新能力、完善产品结构及生产智能化升级改造,逐步实现向系统开发、系统配套、模块化供货的方向发展,在赢得全球客户认可的同时,提升了在全球汽车零部件产业的竞争地位。

③ 我国汽车零部件产业对外扩张步伐加快

2008 年全球金融危机给中国零部件企业带来向外发展的良机。由于欧美零部件行业在全球金融危机中遭受重创,大量企业出现减产、停产甚至破产的现象。

与此同时,我国零部件企业得益于国内汽车消费市场的迅速回暖,短期内恢复正常经营。在这一行业背景下,国内零部件企业纷纷尝试在全球范围内寻求合作、兼并收购及海外建厂的机会,同时在国际市场上大量吸纳优秀人才以扩充研发实力。随着内资零部件企业的技术不断提升及在国际市场上的布局拓展,我国零部件企业在出口整车配套市场上具有广阔的发展前景。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。