2016年2月开始重卡行业全面复苏,新一轮的正增长周期已经持续18个月。重卡行业景气的根本原因在于国家经济的回暖带来的货物运输需求上升。而2016年新的载重标准成为了重卡需求快速增长的催化剂。2016年7月政府出台新的强制性国家标准《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589-2016),对车辆外廓尺寸和最大允许总质量限值做了详细的说明和规定,比如6轴列车的限重49吨,相比之前55吨减少了11%;4轴重卡限重31吨,相比之前40吨减少了23%。总的来看,单车运力普遍下降10%至23%,导致全行业运力不足,对重卡数量需求上升,进一步提高了重卡景气度。

图表:新版超限标准

资料来源:观研天下整理

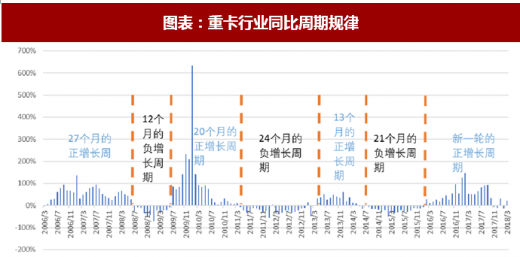

图表:重卡行业同比周期规律

资料来源:观研天下整理

新一轮的重卡正增长周期出现的原因与2010年不同,国家出台的“四万亿”经济刺激计划导致当时人们过于乐观地估计了卡车的需求量,但是随着国家政策效应的消化,多项工程停工导致了2011年之后重卡市场进入了持续的寒冬期。相比之下,2016年年底重卡市场复苏的根本原因是国家经济的逐步回暖,导火索是超限治理政策和排放标准提升带来的产品更新需求,因此我们认为此次重卡行业周期增长将持续更长时间。

参考观研天下发布《2018年中国重卡销售市场分析报告-行业深度分析与投资前景预测》

我们从重卡的保有量来入手分析近些年的重卡销量,重卡保有量与GDP总量关系有紧密的相关关系,假设中国GDP在未来四年以7%的速度稳定增长,并依照重卡保有量与GDP总量关系预测未来三年重卡的销量。算法考虑了物流车和工程车的分类,根据物流类重卡保有量与GDP增速之间的关系预测未来的重卡销量。

算法:分类考虑物流车和工程车(半挂牵引车和重卡整车归为物流车,重卡非完整车辆归位工程车)

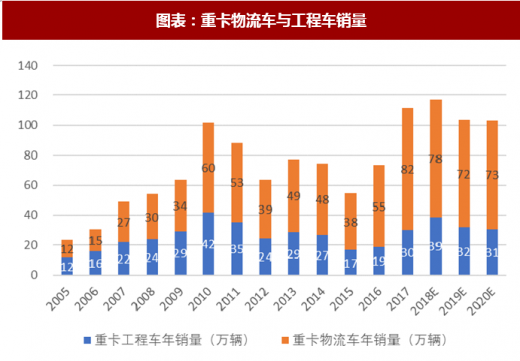

我们统计了2005年至2017年两类重卡的销量和保有量,发现物流类重卡保有量稳步增长,从2012年的264万辆增长到2017年的392万辆,工程类重卡的保有量呈现一个波浪式的变动趋势,最高峰出现在2014年的221辆。

图表:重卡物流车与工程车销量

资料来源:观研天下整理

图表:重卡物流车与工程车保有量

资料来源:观研天下整理

物流类重卡:

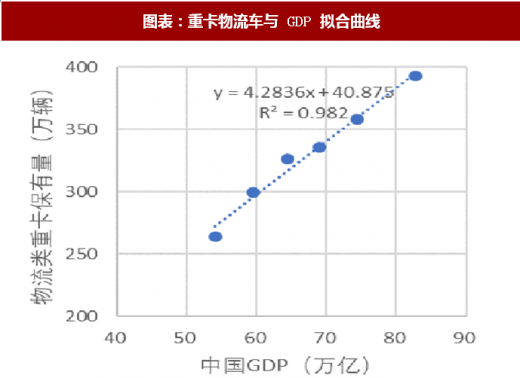

经济发展会带动大宗商品和快递物流的需求,从而带动公路运输的重卡需求同步增长,因此物流类重卡和GDP走势相关性很强,在12-17年间,物流类重卡保有量/GDP(辆/亿元)的比值有明显的规律性,两组数据的线性拟合,可以发现R^2=0.98,相关性极强。尤其是14-17年间,该比值有明显的下降趋势。我们以2017年的比值4.74为基础,估计未来三年物流类重卡的年保有量与GDP的比值分别为4.68、4.65、4.63,通过预计7%的GDP年增长率得出未来三年的物流类重卡年保有量分别为414、440、469万辆。经过计算,未来三年与之对应的物流类重卡年销量则分别为78、72、73万辆。

图表:物流类重卡保有量与 GDP 相关性强

资料来源:观研天下整理

图表:重卡物流车与 GDP 拟合曲线

资料来源:观研天下整理

工程类重卡:

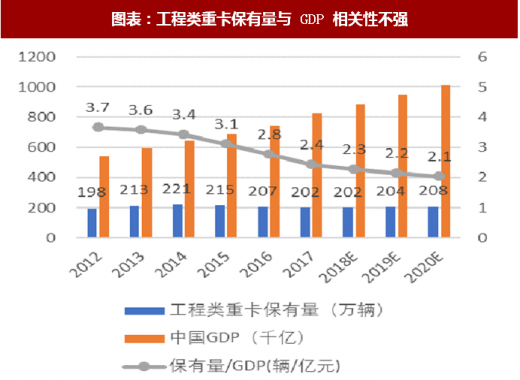

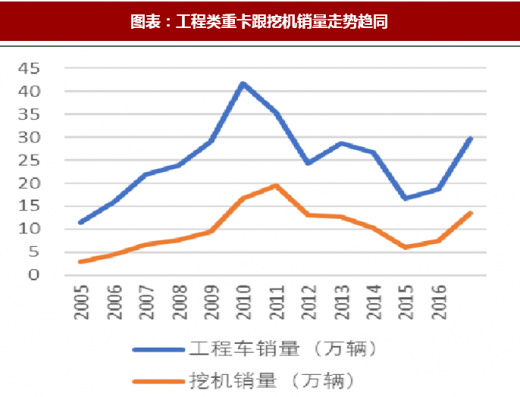

相比之下,由于我国经济发展方式由投资拉动转变为消费拉动,而工程车主要与基础建设的投资相关,因此工程类重卡的保有量与GDP走势相关性不明显。在12-17年间,GDP不断上升,但工程类重卡的保有量基本保持不变,此外,通过对工程类重卡的年销量与挖机的年销量拟合,R^2=0.83,表明二者具有高度的相关性。我们预计未来几年工程类重卡保有量将稳定在200万辆以上的水平,工程类重卡保有量与GDP的比值不断下降,可以测算出17-20年工程车的销量分别为39、32和31万辆。

图表:工程类重卡保有量与 GDP 相关性不强

资料来源:观研天下整理

图表:工程类重卡跟挖机销量走势趋同

资料来源:观研天下整理

将工程车和物流车的预测结果加总之后,我们预计18-20年重卡销量分别为117、104、和103万辆,能够一直保持高位,今年明年销量并不会出现大规模的下降。

图表:算法一下的重卡预计保有量和销量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。