一、汽车金融行业相关定义

汽车金融是由消费者在购买汽车需要贷款时,可以直接向汽车金融公司申请优惠的支付方式,可以按照自身的个性化需求,来选择不同的车型和不同的支付方法。

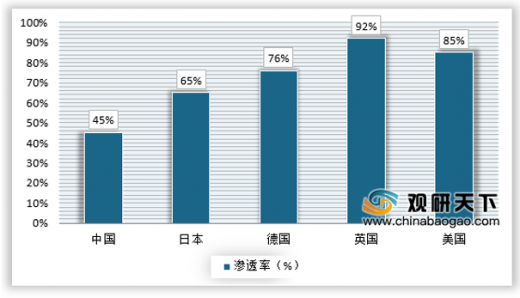

与平均渗透率超过70%的成熟市场相比,中国汽车金融渗透率仍处于低水平,这表明中国汽车金融增长潜力强。

二、汽车金融行业监管体制现状

汽车金融业在中国受到严格监管。主要监管机构是中国银保监会。此外,中国人民银行及其各分支机构亦负责监督及监管汽车金融业。

中国银行业监督管理委员会

中国银行业监督管理委员会成立于2003年4月,接管中国人民银行作为中国金融业主要监管机构的角色。中国银行业监督管理委员会获得授权推行改革、降低整体风险、促进稳健发展,提升中国银行的国际竞争力。

2018年3月17日,全国人民代表大会(「全国人大」)第十三次会议第一次会议审议通过了《关于国务院机构改革方案》的决议,决定整合中国银行业监督管理委员会和中国保险业监督管理委员会(「中国保监会」)的职责,成立中国银保监会,其主要职责是依照法律法规统一监督管理银行业和保险业,将中国银行业监督管理委员会和中国保监会拟订银行业、保险业重要法律法规草案和审慎监管基本制度的职责划入中国人民银行。2018年3月22日,国务院发布《国务院关于机构设置的通知》,中国银保监会被设立为国务院直属事业单位。

《中华人民共和国银行业监督管理法》及有关规定(统称为「银行业监督管理法」)规定,中国银保监会负责对全国银行业金融机构及其业务活动的监督管理,包括商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构及政策性银行。此外,中国银保监会负责监督管理金融资产管理公司、信托投资公司、金融租赁公司、汽车金融公司及其他金融机构。该等受中国银保监会监管的机构亦须遵守《银行业监督管理法》对银行业金融机构的若干规定。此外,中国银行业监督管理委员会颁布实施了《汽车金融公司管理办法》,进一步明确了中国银保监会对汽车金融公司的监管权力。

中国人民银行

作为中国的中央银行,中国人民银行负责制定及执行货币政策,防范与化解宏观经济及金融风险,以及维持中国金融市场稳定。《中华人民共和国中国人民银行法》规定了中国人民银行的主要职责。

金融监管协调部际联席会议

《国务院关于同意建立金融监管协调部际联席会议制度的批复》批准设立金融监管协调部际联席会议制度。联席会议由中国人民银行牵头,主要成员单位包括中国银保监会、中国证监会、中国保监会及国家外汇管理局。

三、汽车金融行业产业链条分析

从汽车金融的价值链而言,整车厂商、经销商/4S店和消费者,均是融资服务需求方,包括商业银行、汽车金融公司、融资租赁公司、互联网金融公司、其他财务公司和信托公司则是融资服务的供给方,共同构成了汽车金融的产业闭环,汽车零配件及整体则构成了融资的需求源或抵押物。

消费者既可以在汽车电商平台浏览汽车资讯也可以亲自去经销商或4S店,但无论是哪种方式最终消费者购买的车辆来自于经销商和4S店。如果消费者选择贷款购车,那么经销商或者电商平台会进行贷款代理,消费者将首付支付给代理商。

汽车金融产业链的参与主体有:零部件供应商、整车厂商、汽车经销商、消费者和金融服务提供商(商业银行、保险公司、汽车金融公司、融资租赁公司、整车厂财务公司、金融租赁公司、其他信贷公司)

在汽车前市场环节,上游零部件供应商在设计及制造环节有融资需求,一般从银行渠道融资;整车厂商设计研发、原料采购和生产制造环节也有很大的融资需求,资金渠道一般来自整车厂财务公司。

在汽车后市场环节,汽车经销商库存有融资需求和展厅建设融资需求;消费者有消费信贷、融资租赁和购买保险等需求。

目前我国的汽车金融产业的金融服务主要聚焦在汽车后市场环节。包括三类基本产品:车贷+保险+租赁。(fswei)

以上数据资料参考《2020年中国汽车金融行业分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

汽车金融是由消费者在购买汽车需要贷款时,可以直接向汽车金融公司申请优惠的支付方式,可以按照自身的个性化需求,来选择不同的车型和不同的支付方法。

与平均渗透率超过70%的成熟市场相比,中国汽车金融渗透率仍处于低水平,这表明中国汽车金融增长潜力强。

2019年全球主要国家汽车金融渗透率对比

资料来源:观研天下数据中心整理

二、汽车金融行业监管体制现状

汽车金融业在中国受到严格监管。主要监管机构是中国银保监会。此外,中国人民银行及其各分支机构亦负责监督及监管汽车金融业。

中国银行业监督管理委员会

中国银行业监督管理委员会成立于2003年4月,接管中国人民银行作为中国金融业主要监管机构的角色。中国银行业监督管理委员会获得授权推行改革、降低整体风险、促进稳健发展,提升中国银行的国际竞争力。

2018年3月17日,全国人民代表大会(「全国人大」)第十三次会议第一次会议审议通过了《关于国务院机构改革方案》的决议,决定整合中国银行业监督管理委员会和中国保险业监督管理委员会(「中国保监会」)的职责,成立中国银保监会,其主要职责是依照法律法规统一监督管理银行业和保险业,将中国银行业监督管理委员会和中国保监会拟订银行业、保险业重要法律法规草案和审慎监管基本制度的职责划入中国人民银行。2018年3月22日,国务院发布《国务院关于机构设置的通知》,中国银保监会被设立为国务院直属事业单位。

《中华人民共和国银行业监督管理法》及有关规定(统称为「银行业监督管理法」)规定,中国银保监会负责对全国银行业金融机构及其业务活动的监督管理,包括商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机构及政策性银行。此外,中国银保监会负责监督管理金融资产管理公司、信托投资公司、金融租赁公司、汽车金融公司及其他金融机构。该等受中国银保监会监管的机构亦须遵守《银行业监督管理法》对银行业金融机构的若干规定。此外,中国银行业监督管理委员会颁布实施了《汽车金融公司管理办法》,进一步明确了中国银保监会对汽车金融公司的监管权力。

中国人民银行

作为中国的中央银行,中国人民银行负责制定及执行货币政策,防范与化解宏观经济及金融风险,以及维持中国金融市场稳定。《中华人民共和国中国人民银行法》规定了中国人民银行的主要职责。

金融监管协调部际联席会议

《国务院关于同意建立金融监管协调部际联席会议制度的批复》批准设立金融监管协调部际联席会议制度。联席会议由中国人民银行牵头,主要成员单位包括中国银保监会、中国证监会、中国保监会及国家外汇管理局。

三、汽车金融行业产业链条分析

从汽车金融的价值链而言,整车厂商、经销商/4S店和消费者,均是融资服务需求方,包括商业银行、汽车金融公司、融资租赁公司、互联网金融公司、其他财务公司和信托公司则是融资服务的供给方,共同构成了汽车金融的产业闭环,汽车零配件及整体则构成了融资的需求源或抵押物。

消费者既可以在汽车电商平台浏览汽车资讯也可以亲自去经销商或4S店,但无论是哪种方式最终消费者购买的车辆来自于经销商和4S店。如果消费者选择贷款购车,那么经销商或者电商平台会进行贷款代理,消费者将首付支付给代理商。

汽车金融产业链的参与主体有:零部件供应商、整车厂商、汽车经销商、消费者和金融服务提供商(商业银行、保险公司、汽车金融公司、融资租赁公司、整车厂财务公司、金融租赁公司、其他信贷公司)

汽车金融产业链结构

资料来源:观研天下数据中心整理

在汽车前市场环节,上游零部件供应商在设计及制造环节有融资需求,一般从银行渠道融资;整车厂商设计研发、原料采购和生产制造环节也有很大的融资需求,资金渠道一般来自整车厂财务公司。

在汽车后市场环节,汽车经销商库存有融资需求和展厅建设融资需求;消费者有消费信贷、融资租赁和购买保险等需求。

目前我国的汽车金融产业的金融服务主要聚焦在汽车后市场环节。包括三类基本产品:车贷+保险+租赁。(fswei)

以上数据资料参考《2020年中国汽车金融行业分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。