一、17 年产销两旺,乘用车和专用车是主要增长点,客车下滑

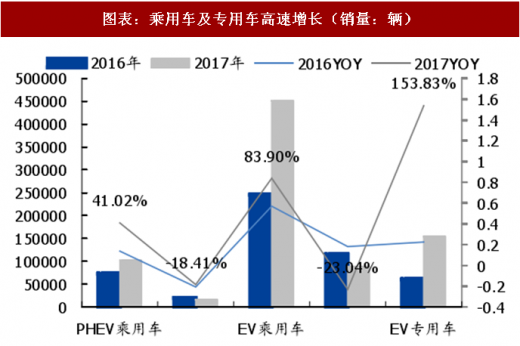

根据节能网合格证数据, 17 年新能源汽车产量 81.2 万,同比增长 58%。其中纯电和插电乘用车分别生产 45.1 和 10.2 万台,同比增长 84%和 41%。专用车生产 15.4 万台,同比增长 154%。纯电和插电客车分别生产 8.9 万及 1.6 万台,同比下滑 23%和 18%。乘用车的增长主要来自非限购城市的市场化需求启动,专用车的增长主要由于 16 年同期的车型目录空缺,同时新能源物流车路权优势驱动,客车下滑主要由于 16 年底抢装导致的需求透支。

二、18 年产销展望:预计将突破 100 万辆

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与发展前景研究》

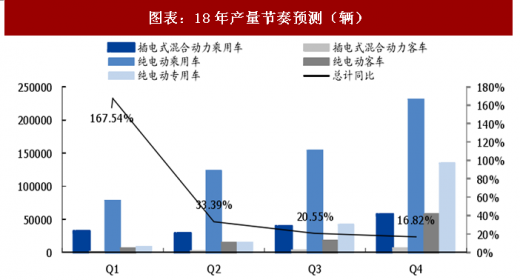

我们判断:18 年主要增长将来自于乘用车和专用车,客车出现恢复性增长。预计全年产销增速预计前高后平稳,一季度维持同比高增长,二季度回落,三、四季度平稳。由于缓冲期间,即使满足新国补标准车型仍只能拿 17 年的折扣补贴,预计过渡期新车型生产节奏将延缓。乘用车从 1 月份合格证数据来看,部分提前去完库存的车企开始加大排产,部分消费者担忧地补可能退出导致车价上升也可能有提前购买行为,预计过渡期有一定抢装现象,但整体透支有限。专用车及客车需求集中于下半年,物流车缓冲期补贴折扣大,公交车采购审批流程长,因此政策缓冲期不会出现抢装。

乘用车:维持高增长,带电量提升。18 年补贴政策大幅降低低续航里程补贴额度,预计销量主体 A00 级车型将通过增加带电量或车型平台升级,实现 200 以上续航里程,预计整体平均纯电动将增加 5 度电。17 年插电式销售 82%集中在五大限购城市(除北京),补贴调整幅度较小,预计在限购城市插电式车型将会占比提升。

客车:出现恢复性增长,带电量持平。18 年补贴政策对续航没有偏向,预计带电量将持平。16 年透支效应减弱,18 年公交车电动化率要求进一步提升,预计将有一定恢复。

专用车:维持高增长,带电量维持。下游物流车运营商仍处于大规模扩张阶段,电动物流车运营规模效应明显,菜鸟、京东等巨头在加快布局。

根据节能网合格证数据, 17 年新能源汽车产量 81.2 万,同比增长 58%。其中纯电和插电乘用车分别生产 45.1 和 10.2 万台,同比增长 84%和 41%。专用车生产 15.4 万台,同比增长 154%。纯电和插电客车分别生产 8.9 万及 1.6 万台,同比下滑 23%和 18%。乘用车的增长主要来自非限购城市的市场化需求启动,专用车的增长主要由于 16 年同期的车型目录空缺,同时新能源物流车路权优势驱动,客车下滑主要由于 16 年底抢装导致的需求透支。

图表:乘用车及专用车高速增长(销量:辆)

图表来源:公开资料整理

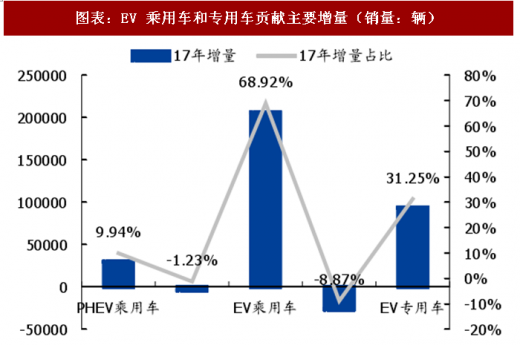

图表:EV 乘用车和专用车贡献主要增量(销量:辆)

图表来源:公开资料整理

二、18 年产销展望:预计将突破 100 万辆

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与发展前景研究》

我们判断:18 年主要增长将来自于乘用车和专用车,客车出现恢复性增长。预计全年产销增速预计前高后平稳,一季度维持同比高增长,二季度回落,三、四季度平稳。由于缓冲期间,即使满足新国补标准车型仍只能拿 17 年的折扣补贴,预计过渡期新车型生产节奏将延缓。乘用车从 1 月份合格证数据来看,部分提前去完库存的车企开始加大排产,部分消费者担忧地补可能退出导致车价上升也可能有提前购买行为,预计过渡期有一定抢装现象,但整体透支有限。专用车及客车需求集中于下半年,物流车缓冲期补贴折扣大,公交车采购审批流程长,因此政策缓冲期不会出现抢装。

图表:18年产量节奏预测(辆)

图表来源:公开资料整理

乘用车:维持高增长,带电量提升。18 年补贴政策大幅降低低续航里程补贴额度,预计销量主体 A00 级车型将通过增加带电量或车型平台升级,实现 200 以上续航里程,预计整体平均纯电动将增加 5 度电。17 年插电式销售 82%集中在五大限购城市(除北京),补贴调整幅度较小,预计在限购城市插电式车型将会占比提升。

客车:出现恢复性增长,带电量持平。18 年补贴政策对续航没有偏向,预计带电量将持平。16 年透支效应减弱,18 年公交车电动化率要求进一步提升,预计将有一定恢复。

专用车:维持高增长,带电量维持。下游物流车运营商仍处于大规模扩张阶段,电动物流车运营规模效应明显,菜鸟、京东等巨头在加快布局。

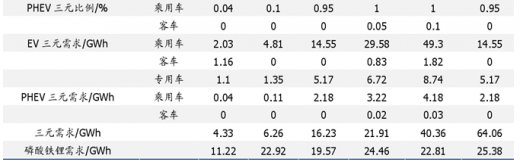

图表:分车型产量预测

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。