市场对三元材料高镍低钴化可能对钴的需求造成削弱有种种猜测。但我们研究的结果显示在该趋势下,钴的需求仍然保持高速的增长。

在三元动力电池材料中,钴的存在至关重要,其影响到整个动力电池的稳定性和安全性。在考虑续航性的同时,安全性是电池和汽车行业不容忽视的问题。在对三元材料的高镍低钴的转换上,还需要一个较长的周期来进行全方面的支持。预计到 2020 年,国内三元材料会逐步由 523 型号转换为 622 型号;到 2025 年,才会逐步转向 811 型号。

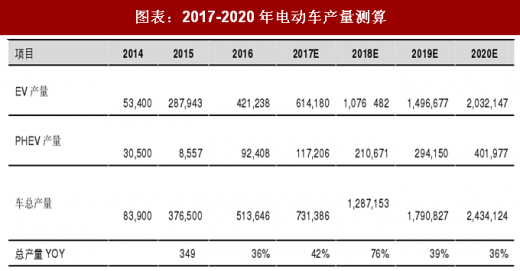

另一方面,新能源汽车的增长速度能远远抵消单量新能源汽车对钴需求的下降。通过测算,预计 2020 年,全球动力汽车产量可达 500 万辆,其中中国电动车年产量可达到 240 万辆。

在测算这部分钴需求中,主要通过汽车产量测算,进而测算配备电池容量所需三元材料,最终估算出全球新能源汽车对钴消耗的需求量。在国家大力扶持新能源汽车的大环境下,对汽车产量测算采用乐观假设,同时假设 2020 年之前,不会出台相关政策限制三元电池在新能源车上的应用。

图表:2017-2020年电动车产量测算

图表来源:公开资料整理

假设 2017 年国内三元材料 333 型号占比 67.5%,523 型号 26%;到 2020 年,523 型号占比 37.5%,622 型号占比 27.5%,811 型号占比12%。2017 年国外三元材料 523 型号占比 20%,NCA 型号占比 35%;到 2020 年,622 型号占比 15%,811 型号占比 17.5%,NCA 型号占比42.5%。

参考观研天下发布《2018年中国新能源汽车行业分析报告-市场深度分析与发展前景研究》

通过对国内外动力电池三元材料的路径测算,预计 2020 年,全球动力电池对钴的需求量为 3.3 万吨。在考虑高镍低钴化的趋势后,2017 至 2020 年,钴需求的年复合增长率仍高达 60%

图表:全球动力电池钴需求测算

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。