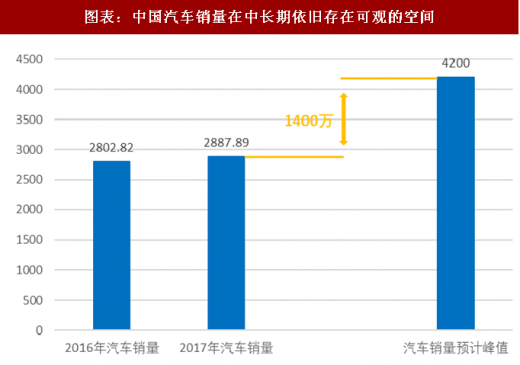

行业的增长在未来 10 年内依旧会持续。据中国汽车技术研究中心的研究数据,中国汽车销量的峰值预计会在 4200 万辆左右;而现如今的汽车销量为 2887.89 万辆,这便暗示了这个行业潜在的 1400 万辆汽车的销量,预示着中国汽车行业在中长期内市场依旧充满生机。

然而,这只是这些数据告诉我们的一部分内容;中国汽车市场未来的增长率也基本可以从这张图里看出。1400 万的增长空间,从侧面预示着未来十年内中国汽车市场产销量的复合增长率或许会在[3.33%,4.16%] 这个区间中波动, 这个增长区间,与 2017 年汽车的环比增长率相吻合。图表:中国汽车销量在中长期依旧存在可观的空间

图表来源:公开资料整理

中国汽车市场未来的增长主要可以归纳为以下几个因素;人口的高速增长、低于全球主要汽车市场的保有量以及低于欧美的驾驶人群的普及程度。

1) 人口增长带动汽车消费的自然增长

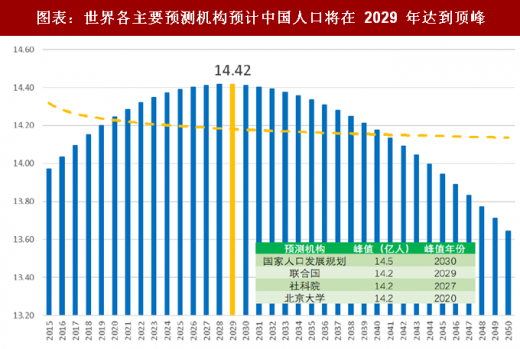

截止到 2017 年,全国人口总数为 14.09 亿人。在全面响应“二孩”政策的前提下,我国的人口总量在未来 10 年内或许依旧会呈现正增长态势。全球主要的人口预测机构也都对中国未来的人口变动做出了自己的预测。我们将这些机构的预测数据统一集中到了图表中,北京大学、社科院以及联合国非常一致的认为我国的人口峰值将会是 14.2 亿人;但是国家人口发展规划认为我国的人口峰值将会是 14.5 亿人。

虽然北京大学、社科院以及联合国对人口的峰值预测一致,但是,他们对我国人口峰值到来的年份却各执己见;北京大学最为乐观,认为我国人口峰值将会在 2020 年达到,这比社科院预计的 2027 年整整提早了 7 年时间;联合国则认为中国的人口峰值将会出现在 2029 年;国家人口发展规划则预计人口峰值将会在 2030 年达到。我们不难发现,人口的峰值时点似乎与中国汽车市场的销量峰值在一个非常相近的时间段上。

图表:世界各主要预测机构预计中国人口将在 2029 年达到顶峰

图表来源:公开资料整理

2) 中国千人汽车保有量远低于国际水平

参考观研天下发布《2018年中国汽车连锁行业分析报告-市场深度调研与发展趋势预测》

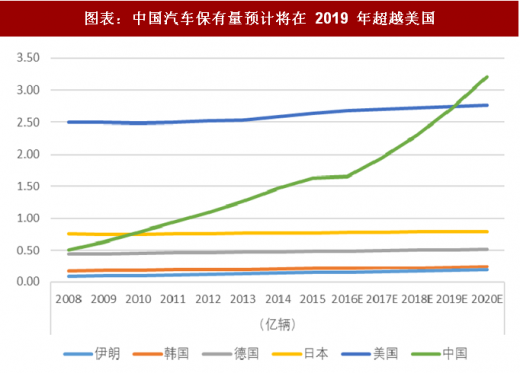

我国的汽车保有量在近年内高速上升。我们不仅将中国的汽车保有量与美日德韩等世界主流汽车市场对比,同时也加入了伊朗——中国最大的汽车出口国——进行对比。结果与我们预料的一样,中国已经超过了大部分主流的汽车生产国,其中我国的汽车保有量将有望在 2019 年超越美国,成为全球最大的汽车保有量国。

图表:中国汽车保有量预计将在 2019 年超越美国

图表来源:公开资料整理

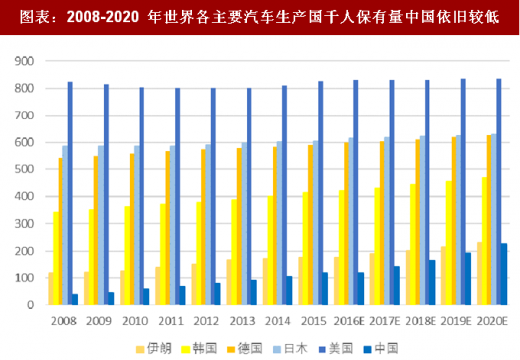

然而,千人汽车保有量中国还是处于国际较低水准。图表对比了美、日、德、韩以及伊朗的千人汽车保有量;但是中国处于较低水平。我国虽然拥有与美国相近的汽车保有量,但是与美国超过 800 辆的千人汽车保有量相比,我国依旧存在非常可观的发展空间。对比 2017 年数据,千人保有量最高的是美国 832 辆;随后的第二与第三名分别是日本与德国,对应千人保有量 629 辆与 626 辆;韩国虽然也是国际汽车主要生产国,却与美日德依旧存在一定差距,以 431 辆位列第四;而作为发展中国家的伊朗和中国则均没有突破 200 辆,分别为伊朗 190 辆,中国 181 辆。这其中,中国近年来的千人汽车增长速度迅猛,复合增长率超过 16%。中国汽车市场依旧存在巨大的发展空间。

图表:2008-2020 年世界各主要汽车生产国千人保有量中国依旧较低

图表来源:公开资料整理

3) 中国法定驾龄内人群汽车普及率低于国际,汽车销量增长为大势所趋

然而千人汽车保有量是以全年龄人群为基础进行测算的,并不能充分表达出我国现阶段汽车在国民生活中的渗透情况。我们调查了各国对驾驶年龄的规定,在我们选出的这些可比国家在中,大部分设置了 60 或 70 岁人群的限行政策;故我们参考联合国公布的 16-59 岁人群平均比率 70.14%,对各国汽车在适龄人群中的渗透情况进行考察。

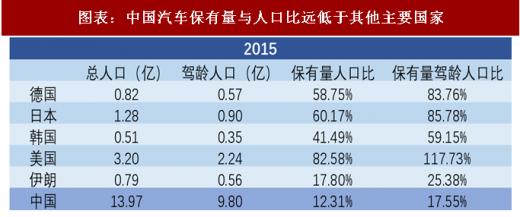

图表阐述了相应的计算结果。美国以 82.58%的保有量人口比率位列第一,这似乎并不出乎意料,美国总共有 3.2 亿人口,却同时拥有 2.68 亿的汽车保有量;但是美国的保有量驾龄人群比却达到了 117.23%,这或许是由于在全部可比国家中,仅有美国的驾龄人群划分为 16-80 岁,这比其他国家的驾龄人群要整整宽泛了 12 年。由此可见,美国的汽车市场接近于饱和,汽车市场依靠汽车产品的迭代为主要销量,这也符合市场对发达国家的预期。

而其他国家中,作为老牌汽车大国的日本与德国保有量驾龄人口比均超过 80%,符合发达国家成熟市场的预期。韩国作为新兴发达国家,其保有量驾龄人口比略低,为 59.15%。而作为发展中国家的伊朗与中国,则拥有较低的保有量驾龄人口比,其中中国仅达到了 17.55%,预示着中国汽车的渗透率依旧有较大空间。

图表:中国汽车保有量与人口比远低于其他主要国家

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。