1.行业市场规模

经过 100 多年的发展,汽车工业已进入产业成熟期。在美国、法国、德国等发达国家,汽车工业已经成为了国民经济支柱产业。汽车工业与宏观经济水平密切相关,2008 年,受金融危机的影响,全球汽车制造业受到了巨大的冲击,2008年至2009 年期间,全球汽车产销量连续两年出现下滑。2010 年后,随着全球经济回暖以及各国汽车消费鼓励政策的推出,汽车产业也随之复苏,2010 年全球汽车产量达到7,758 万辆,同比增长25.6%。2012 年至2016 年,全球汽车产量分别为8,424 万辆、8,760 万辆、8,978 万辆、9,078 万辆及9,498 万辆,同比增长5.50%、3%、2.49%、1.11%和4.63%。

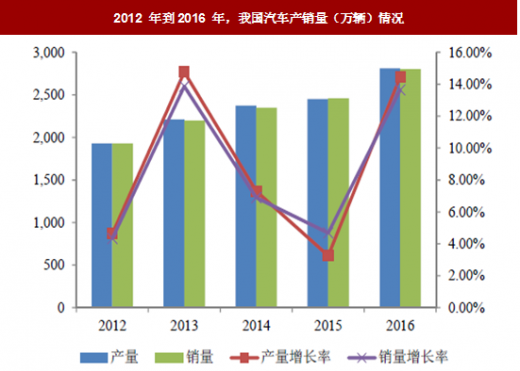

近年来,我国下游整车市场的旺盛消费需求带动国内零部件行业实现较快发展。根据中国数据,2016 年我国累计生产汽车2,811.88 万辆,同比增长14.46%,销售汽车2,802.82 万辆,同比增长13.65%,产销量保持世界第一。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

图:2012 年到2016 年,我国汽车产销量(万辆)情况

由于我国蕴藏着巨大的汽车消费需求,并且具有显著的资源成本优势,外国整车厂商纷纷涌入国内市场。与此同时,跨国零部件供应商也随之加快到国内建厂的的步伐。随着整车产能向中国的转移,我国汽车零部件行业迅速发展,这种趋势为国内汽车零部件企业提供了良好的发展契机。

与国内整车行业的发展相比,国内汽车零部件行业的发展相对滞后,制约着我国汽车工业“由大变强”。欧美等汽车工业成熟国家的汽车零部件行业产值已经超过汽车整车制造行业的产值。根据显示,2005 年至2014 年我国汽车零部件制造业主营业务收入年均复合增长率为24.26%,高于我国汽车产量的年均复合增长速度。由此可以看出我国汽车零部件行业未来发展潜力巨大。2.行业发展趋势

近年来,随着汽车市场规模不断扩大,市场竞争加剧,国内汽车零部件企业不断加大投入提高自主研发、技术创新与海外市场开拓能力,产品竞争力不断增强;加之传统的成本和价格优势,国内汽车零部件企业在国际市场地位不断提升,上述因素推动了我国汽车零部件行业持续快速增长。全球整车厂商对国内汽车零部件采购途径的青睐,国家颁布的多项产业扶持政策对提升零部件企业竞争力的支持,为我国汽车零部件行业的发展带来难得的发展机遇,我国汽车零部件产业必将迎来新一轮的发展高峰期。

(1)汽车零部件产业转移及全球采购逐步深化

在全球经济一体化的背景下,国际整车厂商基于优化产业链、控制生产成本的目的,纷纷推行整车制造的全球分工协作战略和汽车零部件的全球采购战略,将部分研发、设计、采购、销售和售后服务环节转移至中国,而为其配套的零部件公司,包括世界著名的博世汽车配件(Bosch Auto Parts)、美国德尔福公司(Delphi Automotive PLC)、美国伟世通公司(Visteon Corporation)、电装公司(Denso Corporation)、博格华纳(BorgWarner Inc.)、江森自控(Johnson ControlsInc.)等跨国零部件公司也纷纷来华投资,几乎都在中国建立了合资、独资企业。

经过激烈的市场竞争及技术的引进和自主研发,国内汽车零部件产业的制造水平正逐步得到全球厂商的认可,来自于全球整车厂商的订单也出现大幅上升的趋势。未来中国将不仅为国内整车厂商提供配套,而且还将为全球整车行业输送汽车零部件,并有望成为世界汽车零部件集散地。

(2)汽车零部件产业逐步实现产品升级

据国家统计局数据,截至2015 年,国内汽车制造业规模以上工业企业为14,149 家(主要为汽车零部件及配件制造企业),数量众多。除少数具有领先实力的汽车零部件企业外,大部分企业由于受到规模小、实力弱、研发能力不足等因素的限制,不具备汽车零部件系统总成或单一系统模块的生产能力,难以跨入零部件供应体系的金字塔顶端,仅能投身于市场竞争激烈、价格较低和利润有限的低端零部件市场。随着我国逐步跻身中等发达国家行列,面对日益削弱的国内劳动力成本优势以及跨国汽车零部件巨头的市场竞争及其空间挤压,国内汽车零部件企业有必要通过强化技术开发和完善产品结构,实现向系统开发、系统配套、模块化供货方向的发展,这将有助于国内企业提升在全球汽车零部件产业的竞争地位并在日趋激烈的市场环境中形成长期持续的发展动力。

(3)我国汽车零部件产业对外扩张步伐加快

2008 年全球金融危机给中国零部件企业带来向外发展的良机。由于欧美零部件行业在全球金融危机中遭受重创,大量企业出现减产、停产甚至破产的现象。

与此同时,我国零部件企业得益于国内汽车消费市场的迅速回暖,短期内恢复正常经营。在这一行业背景下,国内零部件企业纷纷尝试在全球范围内寻求合作及兼并收购的机会,同时在国际市场上大量吸纳优秀人才以扩充研发实力。随着内资零部件企业在国际市场上的布局拓展和技术提升,我国零部件企业在出口整车配套市场上具有广阔的发展前景。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。