基于前述统计数据,以及行业调研见闻,我们修正观点,认为:前述《发展指南》所提出的充电桩安装量规划数据,不达预期的概率较大;展望未来,充电设施建设与运营产业依然具有很大发展前景,市场参与者将通过一些务实的改进方法,提高充电设施资产回报率,支持行业健康发展。我们对该产业的趋势预判如下。

其一,充电站将占据主流地位,分布式散桩的投资建设将进一步放缓。

相较分布式散桩而言,集中式充电站在投资、建设、运营等环节,具有一定的“规模效应”,整体资产回报率高,且易于维护。分布式散桩的优势在于其便利性。然而,大多数新能源汽车的续航里程都在 160km 以上,且未来随着补贴政策调整、电池技术升级,还将继续提高。从用户体验的角度看,当前使用分布式散桩充电的方案排他性不强。我们预计,未来 3~5 年,集中式充电站将成为充电设施建设的主流选择。

其二,各地对于充电桩数量的追求将放松,合理的车桩比将顺应市场规律。

前文提到,截至 2017 年底,纳入中国电动汽车充电基础设施促进联盟统计的公共类充电桩为 21.39 万个;考虑统计未覆盖的样本,我们估测,所有已投入运营的公共类充电桩接近 24 万个。根据过去几年新能源汽车推广量,我们测算,截至 2017 年底,我国新能源汽车的保有量超过 160 万辆。如取 24 万个桩、160 万辆作测算,则桩/车比约 6.7。该数据距离此前规划的车桩比 1:1 的目标相差甚远,但也未出现严重影响存量新能源汽车充电的情形。

考虑充电供给充裕度与充电设施投入回报之间的平衡,我们认为,在当前市场环境下,如果充电站服务的车辆每日都需要充电(如公交车),桩/车比介于 4~6 之间为宜,实际运营初期的比例一般更低。下面举例讨论。

我们结合调研,以某省会城市公交充电站项目为例,取桩/车=4 的情形建模,测算运营项目盈利情况,暂不考虑建设补贴,如表所示,测算过程与相关结论如下:

1)结合调研,假设每个充电站(配置 10 个直流快充桩)的整体投资约 580 万元;

2)在布局合理的前提下,采用“收取电费+服务费”的方式测算充电站的盈利,有效年充电总量 292 万 kWh,若按充电服务费 1.20 元/kWh 计算,则年服务费收入为 350.4 万元;

3)去除运营成本和维修费用等约 234.4 万元,现金净流入为 116 万元;

4)静态投资回收期约 5 年,动态投资回收期约 7 年(假设行业基准收益率 i=8.5%)。

* 各地服务费标准存在差别

注:本模型不等同于金智科技实际执行的项目,后者情况以实际披露为准。

我们认为,该模型的经济性较好,具有一定投资价值,且充电桩的利用率有提升空间。

对于一般城市家庭用户来说,如购置纯电动乘用车,每 3 天充一次电,基本可以满足使用。考虑部分情况下会采用慢充方式进行,我们认为,服务这类车辆的充电站,桩/车比介于 10~15 之间为宜。

结合我们对于不同类型新能源汽车的比例测算,并考虑一定冗余度(一些充电站的利用率较低),我们预计,未来 3~5 年,公共类新能源汽车充电站的桩/车比设计将介于 7~10 之间。如 2020 年底新能源汽车保有量达到 550 万辆,则对应的充电桩合理数目为 55~79 万个。这意味着,2018~2020 年,我国将新增 31~55 万个充电桩,年均需求 10~15 万个,对应市场容量 30~45 亿元。

其三,智能有序充电与电动汽车专用充电网建设将逐步推广。

随着新能源汽车推广量增加,充电带来的新增用电符合对原有局部电网的冲击效应,将愈加明显。

充电桩,尤其直流快充桩的功率较大,比如:国家电网公司 2017 年招标的主流选型功率为 60kW 和 120kW。当多辆车在同一时段(一小时、半天或一夜)内都存在充电需求,如不加以优化管理,则致局部电网瞬间负荷明显增大,甚至带来供用电安全隐患。

针对这类问题的解决办法主要有:1)通过充电站统一管理平台,与充电桩、待充的新能源汽车进行互动,结合峰谷电价差等因素,对充电需求智能排序,有序充电,并优化充电成本。2)建设电动汽车专用充电网,最大程度上降低充电瞬间增加的较大符合对原局部配电网的冲击。

图对比了有无电动汽车专用充电网的情景下,新能源汽车充电对电网的影响。传统模式下,汽车充电夹杂在配电网中,无法分离。如瞬间负荷过大,对于配电网供电安全将带来一定隐患。改进模式下,汽车充电网和原有配电网并行工作,且相互独立,调度协同。汽车充电造成的瞬间负荷,通过专用汽车充电网消纳,对原有配电网的影响不大。

一些充电领域的优秀上市公司已陆续推出针对前述“群充”等问题的解决方案,限于篇幅,暂举两例。

特锐德于 2014 年发布“电动汽车群智能充电系统”。据公司官网资料,该系统设有高低压设备层、充电控制层、负荷调度层、云平台管理层的四层结构,以居民用电优先、利用电力负荷裕量充电为原则,实现电动汽车充电的有序管理,避免电动汽车规模接入电网充电时造成的负荷冲击,并能实现低谷充电,对电网削峰填谷作用明显;将供电电路、充电控制电路和区域监控模块集成到一个多功能充电箱变内,实现集中管理,一定程度上降低了充电设施的造价。公司于 2017 年 10 月发布“汽车充电网”与“新能源微网”双向融合系统,使相对独立的电动汽车和新能源微网产生交互,可有效降低园区新能源微网建设成本约 30%、综合运行成本 20%~30%,同时让电动汽车和多能箱变成为储能和能源柔性自治的重要载体,实现用户侧就地消纳多种能源,从而优化能源利用。

参考观研天下发布《2018-2023年中国电动汽车产业市场规模现状分析与投资价值前景评估报告》

据《中国能源报》(2018 年 2 月 5 日头版)报道,奥特迅推出矩阵式柔性充电堆技术,将电动汽车充电站内全部或部分智能充电模块集成在一起,突破现有充电基础设施功率固化的问题,根据车辆需求自动分配充电功率,进而大幅提升充电功率及设备的利用率。一个标准充电堆、20 个车位,以平均充电功率 40kW 计算,可以满足 800 辆电动乘用车的充电需求。充电堆预期可以帮助车主降低支出费用,并减少选择充电终端的环节,提升充电体验;同时有效提高土地集约化利用程度和电网安全性能。

其四,探索充电站盈利模式创新。

其四,探索充电站盈利模式创新。

目前,充电服务费是充电站的主要盈利来源,未来还可以挖掘广告费、整车租赁、综合服务等多个渠道的盈利点。

万马股份的子公司万马奔腾新能源与乾龙快运于 2017 年设立合资公司万马乾驭,主营纯电动物流车的租售及配套充电服务及相关后市场服务业务,奔腾新能源持股 60%。我们认为,从万马股份的角度看,其此前在充电设施建设运营领域的布局,是开展物流车业务的重要基础。此项新业务将与充电业务产生协同效应,一方面有助推进城市快充网的建设,另一方面将增加充电网络的运营收入,提高资产利用率。

展望未来,我们认为,充电设施建设力度将持续加大,通过合理的车桩比优化资源配置;同时,技术与业务模式创新将有助提高充电设施的资产回报率。在新能源汽车充电桩制造与充电站建设运营领域,相关 A 股标的包括(但不限于):特锐德、万马股份、金智科技、奥特迅、易事特、和顺电气、国电南瑞、许继电气、平高电气、中恒电气、通合科技等。

其一,充电站将占据主流地位,分布式散桩的投资建设将进一步放缓。

相较分布式散桩而言,集中式充电站在投资、建设、运营等环节,具有一定的“规模效应”,整体资产回报率高,且易于维护。分布式散桩的优势在于其便利性。然而,大多数新能源汽车的续航里程都在 160km 以上,且未来随着补贴政策调整、电池技术升级,还将继续提高。从用户体验的角度看,当前使用分布式散桩充电的方案排他性不强。我们预计,未来 3~5 年,集中式充电站将成为充电设施建设的主流选择。

其二,各地对于充电桩数量的追求将放松,合理的车桩比将顺应市场规律。

前文提到,截至 2017 年底,纳入中国电动汽车充电基础设施促进联盟统计的公共类充电桩为 21.39 万个;考虑统计未覆盖的样本,我们估测,所有已投入运营的公共类充电桩接近 24 万个。根据过去几年新能源汽车推广量,我们测算,截至 2017 年底,我国新能源汽车的保有量超过 160 万辆。如取 24 万个桩、160 万辆作测算,则桩/车比约 6.7。该数据距离此前规划的车桩比 1:1 的目标相差甚远,但也未出现严重影响存量新能源汽车充电的情形。

考虑充电供给充裕度与充电设施投入回报之间的平衡,我们认为,在当前市场环境下,如果充电站服务的车辆每日都需要充电(如公交车),桩/车比介于 4~6 之间为宜,实际运营初期的比例一般更低。下面举例讨论。

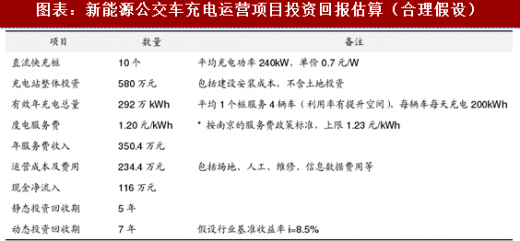

我们结合调研,以某省会城市公交充电站项目为例,取桩/车=4 的情形建模,测算运营项目盈利情况,暂不考虑建设补贴,如表所示,测算过程与相关结论如下:

1)结合调研,假设每个充电站(配置 10 个直流快充桩)的整体投资约 580 万元;

2)在布局合理的前提下,采用“收取电费+服务费”的方式测算充电站的盈利,有效年充电总量 292 万 kWh,若按充电服务费 1.20 元/kWh 计算,则年服务费收入为 350.4 万元;

3)去除运营成本和维修费用等约 234.4 万元,现金净流入为 116 万元;

4)静态投资回收期约 5 年,动态投资回收期约 7 年(假设行业基准收益率 i=8.5%)。

图表:新能源公交车充电运营项目投资回报估算(合理假设)

* 各地服务费标准存在差别

注:本模型不等同于金智科技实际执行的项目,后者情况以实际披露为准。

我们认为,该模型的经济性较好,具有一定投资价值,且充电桩的利用率有提升空间。

对于一般城市家庭用户来说,如购置纯电动乘用车,每 3 天充一次电,基本可以满足使用。考虑部分情况下会采用慢充方式进行,我们认为,服务这类车辆的充电站,桩/车比介于 10~15 之间为宜。

结合我们对于不同类型新能源汽车的比例测算,并考虑一定冗余度(一些充电站的利用率较低),我们预计,未来 3~5 年,公共类新能源汽车充电站的桩/车比设计将介于 7~10 之间。如 2020 年底新能源汽车保有量达到 550 万辆,则对应的充电桩合理数目为 55~79 万个。这意味着,2018~2020 年,我国将新增 31~55 万个充电桩,年均需求 10~15 万个,对应市场容量 30~45 亿元。

其三,智能有序充电与电动汽车专用充电网建设将逐步推广。

随着新能源汽车推广量增加,充电带来的新增用电符合对原有局部电网的冲击效应,将愈加明显。

充电桩,尤其直流快充桩的功率较大,比如:国家电网公司 2017 年招标的主流选型功率为 60kW 和 120kW。当多辆车在同一时段(一小时、半天或一夜)内都存在充电需求,如不加以优化管理,则致局部电网瞬间负荷明显增大,甚至带来供用电安全隐患。

针对这类问题的解决办法主要有:1)通过充电站统一管理平台,与充电桩、待充的新能源汽车进行互动,结合峰谷电价差等因素,对充电需求智能排序,有序充电,并优化充电成本。2)建设电动汽车专用充电网,最大程度上降低充电瞬间增加的较大符合对原局部配电网的冲击。

图对比了有无电动汽车专用充电网的情景下,新能源汽车充电对电网的影响。传统模式下,汽车充电夹杂在配电网中,无法分离。如瞬间负荷过大,对于配电网供电安全将带来一定隐患。改进模式下,汽车充电网和原有配电网并行工作,且相互独立,调度协同。汽车充电造成的瞬间负荷,通过专用汽车充电网消纳,对原有配电网的影响不大。

一些充电领域的优秀上市公司已陆续推出针对前述“群充”等问题的解决方案,限于篇幅,暂举两例。

特锐德于 2014 年发布“电动汽车群智能充电系统”。据公司官网资料,该系统设有高低压设备层、充电控制层、负荷调度层、云平台管理层的四层结构,以居民用电优先、利用电力负荷裕量充电为原则,实现电动汽车充电的有序管理,避免电动汽车规模接入电网充电时造成的负荷冲击,并能实现低谷充电,对电网削峰填谷作用明显;将供电电路、充电控制电路和区域监控模块集成到一个多功能充电箱变内,实现集中管理,一定程度上降低了充电设施的造价。公司于 2017 年 10 月发布“汽车充电网”与“新能源微网”双向融合系统,使相对独立的电动汽车和新能源微网产生交互,可有效降低园区新能源微网建设成本约 30%、综合运行成本 20%~30%,同时让电动汽车和多能箱变成为储能和能源柔性自治的重要载体,实现用户侧就地消纳多种能源,从而优化能源利用。

参考观研天下发布《2018-2023年中国电动汽车产业市场规模现状分析与投资价值前景评估报告》

据《中国能源报》(2018 年 2 月 5 日头版)报道,奥特迅推出矩阵式柔性充电堆技术,将电动汽车充电站内全部或部分智能充电模块集成在一起,突破现有充电基础设施功率固化的问题,根据车辆需求自动分配充电功率,进而大幅提升充电功率及设备的利用率。一个标准充电堆、20 个车位,以平均充电功率 40kW 计算,可以满足 800 辆电动乘用车的充电需求。充电堆预期可以帮助车主降低支出费用,并减少选择充电终端的环节,提升充电体验;同时有效提高土地集约化利用程度和电网安全性能。

图表:电动汽车专用充电网设计思路

目前,充电服务费是充电站的主要盈利来源,未来还可以挖掘广告费、整车租赁、综合服务等多个渠道的盈利点。

万马股份的子公司万马奔腾新能源与乾龙快运于 2017 年设立合资公司万马乾驭,主营纯电动物流车的租售及配套充电服务及相关后市场服务业务,奔腾新能源持股 60%。我们认为,从万马股份的角度看,其此前在充电设施建设运营领域的布局,是开展物流车业务的重要基础。此项新业务将与充电业务产生协同效应,一方面有助推进城市快充网的建设,另一方面将增加充电网络的运营收入,提高资产利用率。

展望未来,我们认为,充电设施建设力度将持续加大,通过合理的车桩比优化资源配置;同时,技术与业务模式创新将有助提高充电设施的资产回报率。在新能源汽车充电桩制造与充电站建设运营领域,相关 A 股标的包括(但不限于):特锐德、万马股份、金智科技、奥特迅、易事特、和顺电气、国电南瑞、许继电气、平高电气、中恒电气、通合科技等。

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。